Rekordní objemy na CME v roce 2025: Proč drahé kovy udávají tempo a volatilita se stává novým normálem

12. února 2026

Burza Chicago Mercantile Exchange (CME) hlásí za rok 2025 rekordní rok v obchodování s komoditami. Pozoruhodný není ani tak pojem „komodita“ jako souhrnný název, ale spíše zaměření: obchod s kovy rostl obzvláště silně a v rámci kovů to byly především drahé kovy, které rozhodly. Právě tam, kde soukromí i institucionální investoři již léta hledají zajištění proti ztrátě kupní síly, geopolitickým rizikům a měnové nejistotě, vzrostla aktivita nejvýrazněji.

Data CME, která cituje Handelsblatt, ukazují jasný vzorec: kovy oproti předchozímu roku výrazně posílily, drahé kovy ještě více. Současně vzrostla poptávka po opcích – tedy nástrojích, s nimiž účastníci trhu cíleně řídí cenové výkyvy.

Rozšířeným omylem je: když se zlatu „daří“, situace se uklidní, protože ho mnozí považují za bezpečný přístav. Realita v tomto cyklu je jiná. Čím více účastníků trhu obchoduje v kratším čase, tím silnější mohou být pohyby – směrem nahoru i dolů. Přesně to popisuje i nedávná dynamika: poptávka po zajištění (hedging), větší přístup retailových investorů a velmi rychlá reakce na zprávy vedou k trhu, kde se samotné zajištění může stát hybatelem pohybu.

Příkladem jsou úpravy marží (margin adjustments): CME začátkem února opět zvýšila maržové požadavky na futures na zlato a stříbro poté, co již dříve proběhlo několik úprav v krátkém sledu. U futures na zlato na burze COMEX vzrostly požadavky u určitých profilů účtů z 8 % na 9 %, u stříbra z 15 % na 18 % – jasný indikátor toho, že burza aktivně řídí riziko plynoucí z volatility.

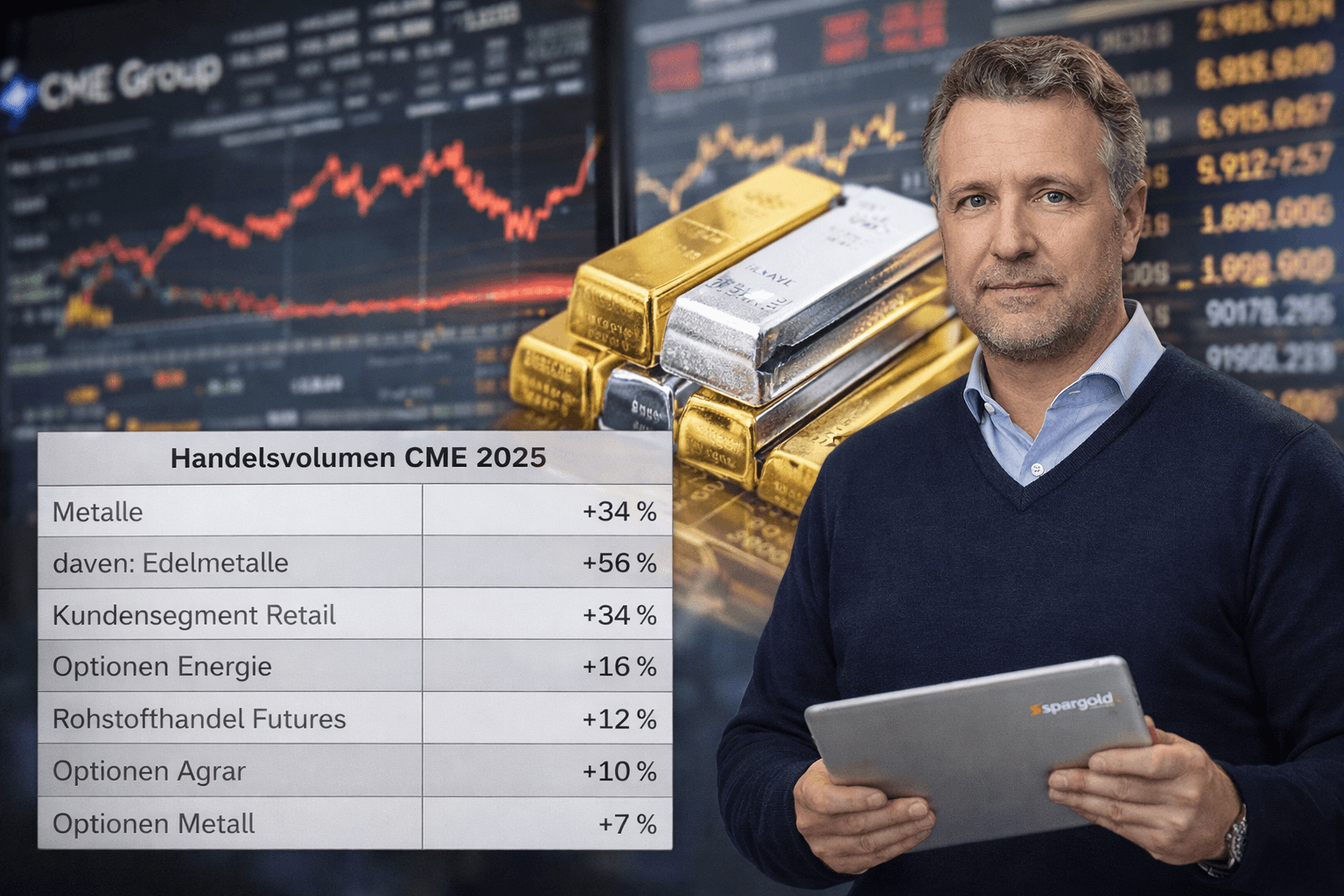

Změny shrnuté v listu Handelsblatt ukazují, jak široký byl tento impuls – a kde byl nejsilnější.

| Segment (CME, změna 2025 oproti předchozímu roku) | Změna |

|---|---|

| Kovy | +34% |

| z toho: drahé kovy | +56% |

| Klientský segment retail | +34% |

| Opce energie | +16% |

| Obchodování s komoditními futures | +12% |

| Opce zemědělství | +10% |

| Opce kovy | +7% |

Tato struktura je pozoruhodná: drahé kovy rostou silněji než komplex kovů jako celek. A retail roste rovněž výrazně, což typicky mění mechaniku trhu, protože pozice, časové horizonty a rychlost reakcí se stávají heterogennějšími.

Volatilita není jen „nepokoj“, ale měřitelný projev nejistoty a tlaku na pozice. V grafech Handelsblattu je zobrazena 90denní volatilita, která u stříbra vychází výrazně vyšší než u zlata – a dočasně vykazuje extrémní výkyvy. To odpovídá trhu, kde je stříbro současně investičním narativem i průmyslovým kovem, a proto silněji reaguje na konjunkturální a rizikové signály.

| Volatilita (příklad z 90denního sledování) | Úroveň |

|---|---|

| Zlato (aktuální hodnota v zobrazení) | 33,5% |

| Stříbro (aktuální hodnota v zobrazení) | 87,7% |

| Měď (aktuální hodnota v zobrazení) | 33,9% |

| 5letý průměr zlato | 15,2% |

| 5letý průměr stříbro | 28,3% |

| 5letý průměr měď | 26,7% |

Hlavním sdělením není přesné číslo v jediný den, ale směr: volatilita se nachází výrazně nad dlouhodobými průměry – zejména u stříbra.

Souběžně s rekordní aktivitou se projevuje druhý trend: CME zavádí kontrakty, které usnadňují přístup. Koncem ledna byl nahlášen nový rekord ve futures a opcích na kovy a v kontextu silné retailové poptávky bylo navíc oznámeno zavedení futures na 100 uncí stříbra (zahájení začátkem února, s výhradou schválení regulačními orgány).

Viditelně roste i strana opcí: aktualizace CME k opcím na kovy popisuje u opcí na zlato na začátku roku 2026 vysokou průměrnou denní aktivitu (ADV) a odkazuje na silné předchozí čtvrtletí roku 2025. Pokud opce využívá více účastníků trhu, typicky rostou i toky zajištění, které mohou v hektických fázích pohyby zesilovat.

V prostředí, kde se současně vyskytují rekordní objemy a skokové cenové výkyvy, se stává důležitějším rozlišování: pohyb ceny je tržní signál, ale neznamená totéž co stabilita. Kdo nahlíží na zlato a stříbro v kontextu inflace, úrokových sazeb a geopolitické nejistoty, měl by proto oddělovat dvě úrovně: dlouhodobou funkci reálného aktiva a krátkodobou tržní mechaniku, která je utvářena deriváty, maržemi a pozicemi.

Právě nedávná zvýšení marží ukazují: když roste volatilita, rostou i požadavky na řízení rizik – a to zase působí na likviditu a obchodovatelnost. Pro soukromé investory to znamená především jasně si definovat vlastní časový horizont a schopnost nést riziko, namísto toho, aby se nechali unášet krátkodobými výkyvy.

Zůstaňte prozíraví

Váš Helge Peter Ippensen