Rekordni obseg trgovanja na borzi CME v letu 2025: Zakaj plemenite kovine narekujejo tempo in volatilnost postaja nova normalnost

12. februar 2026

Ste pripravljeni preizkusiti Spargold?

Preprosto investirajte v fizične plemenite kovine.

Preprosto investirajte v fizične plemenite kovine.

Chicago Mercantile Exchange (CME) poroča o rekordnem letu 2025 pri trgovanju s surovinami. Pri tem ni toliko opazen sam pojem „surovine“ kot krovni termin, temveč poudarek: poslovanje s kovinami je močno naraslo, znotraj kovin pa so bile predvsem plemenite kovine tiste, ki so pretehtale. Prav tam, kjer zasebni in institucionalni vlagatelji že leta iščejo zaščito pred izgubo kupne moči, geopolitičnimi tveganji in valutno negotovostjo, se je aktivnost najbolj povečala.

Podatki CME, ki jih povzema Handelsblatt, jasno kažejo vzorec: kovine so v primerjavi s prejšnjim letom močno zrasle, plemenite kovine še močneje. Hkrati je naraslo povpraševanje po opcijah – torej instrumentih, s katerimi udeleženci na trgu načrtno upravljajo nihanja cen.

Pogosta zabloda je: ko zlatu „gre dobro“, postane mirneje, ker ga mnogi obravnavajo kot varno zatočišče. Realnost v tem ciklu je drugačna. Več ko je udeležencev na trgu, ki trgujejo v krajšem času, močnejši so lahko premiki – tako navzgor kot navzdol. Prav to opisuje tudi nedavna dinamika: povpraševanje po varovanju pred tveganji (hedging), večji dostop za male vlagatelje (retail) in zelo hiter odziv na novice vodijo do trga, na katerem lahko samo varovanje postane gonilo premikov.

Primer tega so prilagoditve kritja (margin): CME je v začetku februarja ponovno zvišala zahteve po kritju za terminske pogodbe (futures) na zlato in srebro, potem ko je bilo pred tem že več zaporednih prilagoditev. Za terminske pogodbe na zlato COMEX so se zahteve pri določenih profilih računov zvišale z 8 % na 9 %, pri srebru pa s 15 % na 18 % – kar je jasen znak, da borza aktivno upravlja tveganje, ki izhaja iz volatilnosti.

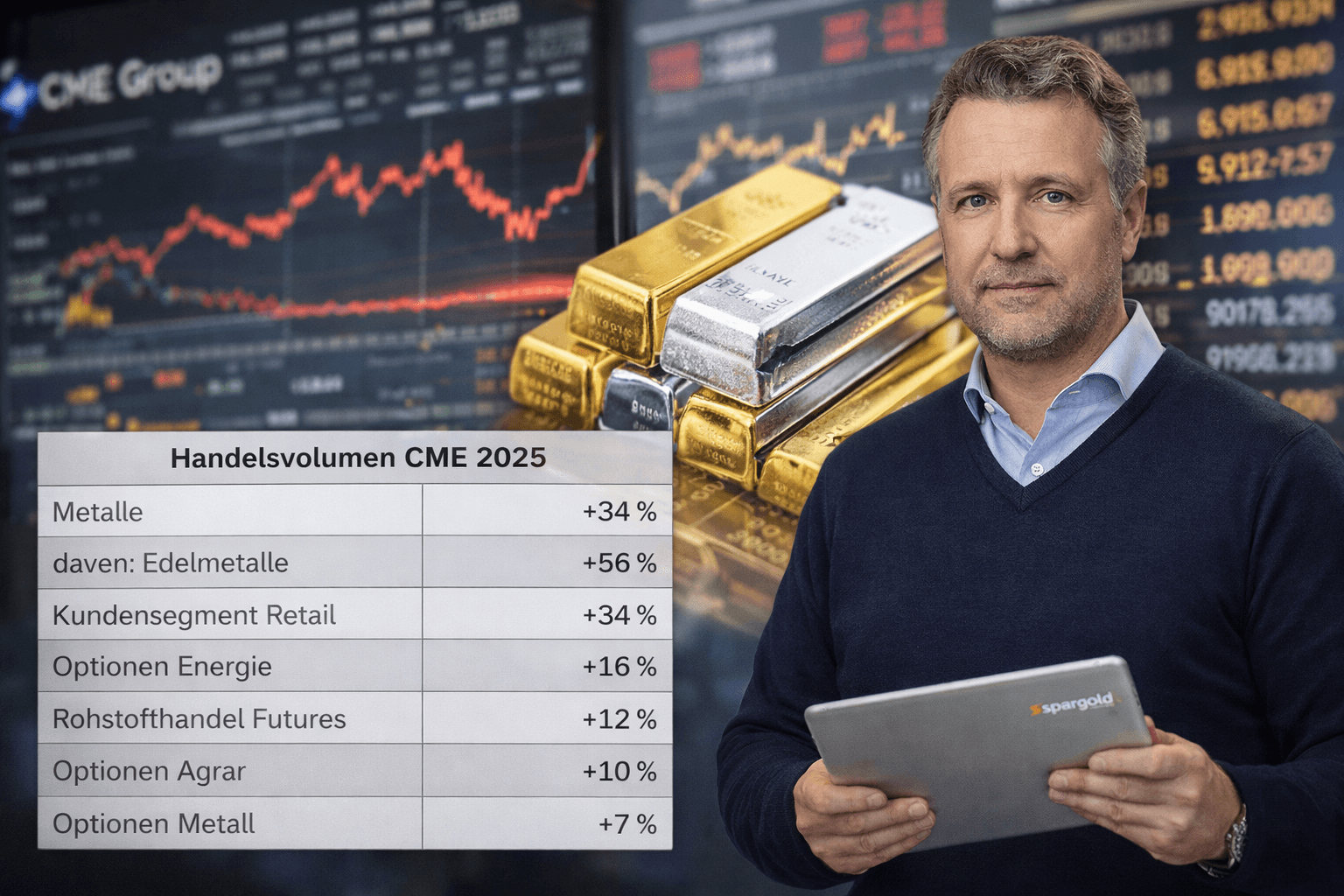

Spremembe, povzete v Handelsblattu, kažejo, kako obsežen je bil zagon – in kje je bil najmočnejši.

| Segment (CME, sprememba 2025 glede na prejšnje leto) | Sprememba |

|---|---|

| Kovine | +34% |

| od tega: plemenite kovine | +56% |

| Segment strank Retail | +34% |

| Opcije energija | +16% |

| Trgovanje s surovinami (futures) | +12% |

| Opcije kmetijstvo | +10% |

| Opcije kovine | +7% |

Ta struktura je izjemna: plemenite kovine rastejo hitreje kot celoten kompleks kovin. Tudi segment retail močno raste, kar običajno spreminja mehaniko trga, saj postajajo pozicioniranje, časovni horizonti in hitrosti odzivanja bolj heterogeni.

Volatilnost ni le „nemir“, temveč merljiv izraz negotovosti in pritiska na pozicioniranje. V grafikah Handelsblatta je prikazana 90-dnevna volatilnost, ki je pri srebru bistveno višja kot pri zlatu – in občasno kaže ekstremne odklone. To ustreza trgu, kjer je srebro hkrati naložbena zgodba in industrijska kovina, zato se močneje odziva na gospodarske in tvegane signale.

| Volatilnost (primer iz 90-dnevnega opazovanja) | Raven |

|---|---|

| Zlato (trenutna vrednost v prikazu) | 33,5% |

| Srebro (trenutna vrednost v prikazu) | 87,7% |

| Baker (trenutna vrednost v prikazu) | 33,9% |

| 5-letno povprečje zlato | 15,2% |

| 5-letno povprečje srebro | 28,3% |

| 5-letno povprečje baker | 26,7% |

Ključno sporočilo ni natančna številka na posamezen dan, temveč smer: volatilnost je znatno nad dolgoročnimi povprečji – zlasti pri srebru.

Vzporedno z rekordno aktivnostjo se kaže drug trend: CME uvaja pogodbe, ki olajšajo dostop. Tako je bil konec januarja zabeležen nov rekord pri terminskih pogodbah in opcijah na kovine, v kontekstu močnega povpraševanja malih vlagateljev pa je bila napovedana tudi uvedba terminske pogodbe za 100 unč srebra (začetek v začetku februarja, odvisno od regulativnega pregleda).

Tudi področje opcij vidno raste: posodobitev CME o opcijah na kovine opisuje visoko povprečno dnevno aktivnost (ADV) za opcije na zlato v začetku leta 2026 in se sklicuje na močno predhodno četrtletje leta 2025. Ko več udeležencev na trgu uporablja opcije, se običajno povečajo tudi tokovi varovanja pred tveganji, ki lahko v hektičnih obdobjih okrepijo premike.

V okolju, kjer se hkrati pojavljajo rekordni obsegi in sunkovita nihanja cen, postaja razlikovanje pomembnejše: gibanje cene je tržni signal, vendar ni enako stabilnosti. Kdor zlato in srebro opazuje v kontekstu inflacije, obrestnih mer in geopolitične negotovosti, bi moral zato ločiti dve ravni: dolgoročno funkcijo realnega premoženja in kratkoročno tržno mehaniko, ki jo zaznamujejo derivati, kritja (margins) in pozicioniranje.

Prav nedavna zvišanja kritja kažejo: ko volatilnost naraste, se povečajo tudi zahteve po upravljanju tveganj – to pa vpliva na likvidnost in možnost trgovanja. Za zasebne vlagatelje to pomeni predvsem, da morajo jasno opredeliti svojo časovno premico in sposobnost prenašanja tveganj, namesto da bi se pustili voditi kratkoročnim odklonom.

Ostanite preudarni

Vaš Helge Peter Ippensen