Achiziția de imobiliare cu metale prețioase fizice din depozitul vamal liber: Ce se ascunde cu adevărat în spate

21 aprilie 2026

Editor: Spargold GmbH | spar.gold

Data: Aprilie 2026

Durată de lectură: cca. 8 minute

„În depozitul vamal liber este depozitat argint — și cu acesta se poate plăti chiar și o proprietate imobiliară."

Această propoziție se aude tot mai des în comunitățile de active tangibile. Ce se ascunde în spate? Și unde se termină structurarea legală și consultanța serioasă — și unde încep cunoștințele superficiale periculoase?

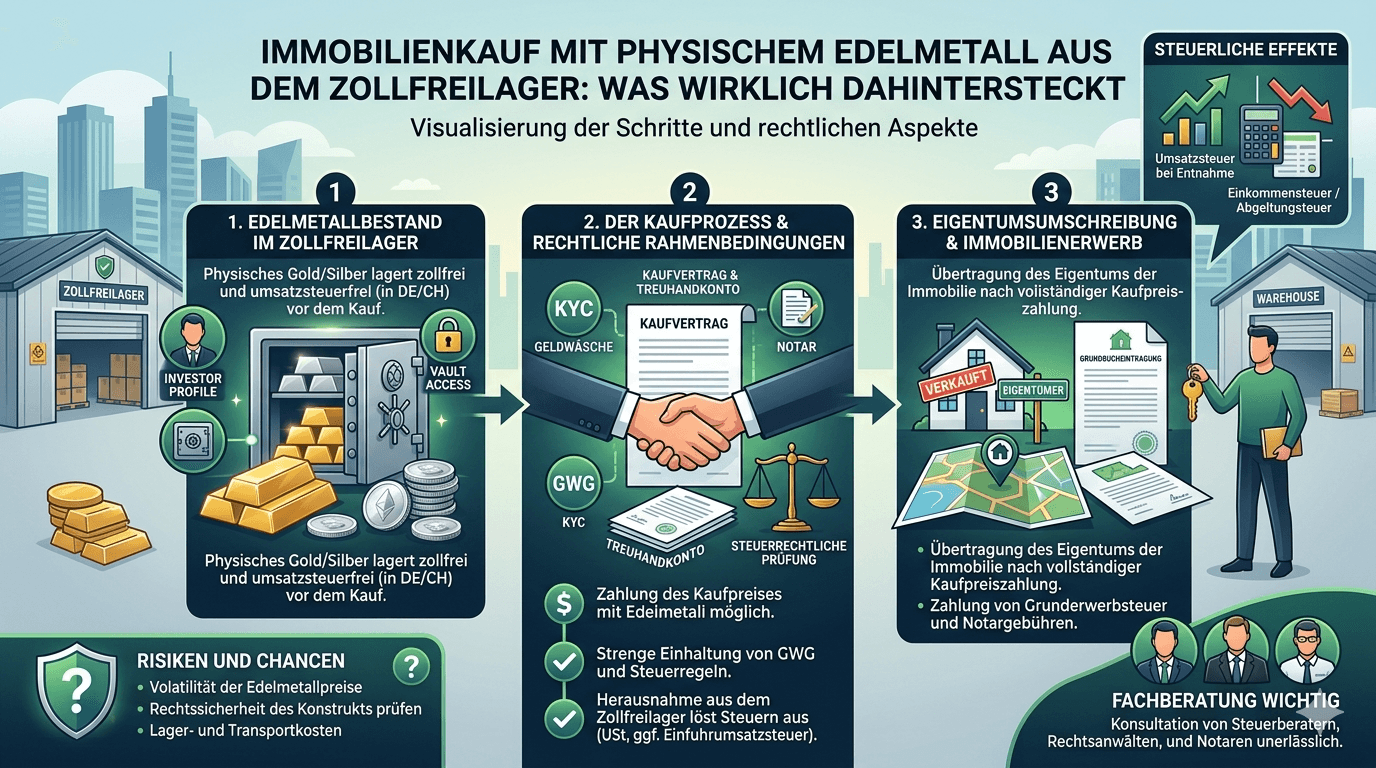

Un depozit vamal liber (Zollfreilager) este o zonă de tranzit supravegheată din punct de vedere vamal. Mărfurile depozitate acolo nu sunt considerate formal ca fiind importate într-un teritoriu economic. Atâta timp cât argintul, platina sau paladiul rămân în depozit, nu se aplică TVA — nici la locul de depozitare, nici în Germania.

Aceasta nu este un truc și nici o zonă gri: depozitele vamale libere există de zeci de ani, sunt autorizate de autorități și respectă dreptul comercial internațional. Pentru investitorii privați germani care doresc să dețină metale albe pe termen lung, acesta este un instrument complet legal pentru optimizarea patrimoniului.

Locații cunoscute sunt Elveția (Zürich, Geneva), Singapore și Liechtenstein. Toate au în comun: se află în afara teritoriului vamal al UE și se supun exclusiv dreptului național respectiv — nu legii germane UStG.

Ce s-a schimbat: Depozitele vamale germane au fost practic devalorizate prin noua reglementare a § 4 Nr. 4b UStG (scrisoarea BMF din 9 aprilie 2026). Depozitele din afara UE nu sunt afectate de această modificare.

În comunitatea activelor tangibile circulă un model care, în structura sa de bază, arată astfel:

Un cumpărător de imobiliare deține stocuri de metale prețioase într-un depozit vamal liber din afara UE — de exemplu, în Elveția sau Singapore. În loc să plătească prețul de achiziție prin transfer bancar, el transferă vânzătorului proprietatea asupra unui stoc corespunzător direct în depozit. Niciun metal nu se mișcă, nu se datorează taxe vamale, nu apare TVA local.

Ideea sună elegant. De asemenea, nu este fundamental ilegală. Dar este considerabil mai complexă în ceea ce privește condițiile necesare decât pare la prima vedere.

Cine utilizează metale prețioase ca plată a prețului de achiziție, le înstrăinează din punct de vedere fiscal. Este vorba despre o tranzacție de înstrăinare privată conform § 23 alin. 1 nr. 2 EStG — chiar dacă nu circulă bani, ci are loc un schimb.

Consecință: Durata de deținere a metalului prețios trebuie să fie de cel puțin 12 luni la momentul transferului de proprietate. În caz contrar, întreaga creștere de valoare trebuie impozitată cu cota personală de impozit pe venit. În cazul pozițiilor mari, acest lucru poate însemna rapid sume de șase cifre. Doar după expirarea termenului de un an, câștigul din înstrăinare este scutit de impozit pentru persoanele fizice.

Obligația de documentare: Documentele de achiziție cu data, cantitatea și prețul de cost trebuie păstrate obligatoriu. Cine nu le poate prezenta, are o problemă serioasă în cazul unui control.

Impozitul pe transferul proprietăților imobiliare (între 3,5 și 6,5 % din prețul de achiziție, în funcție de landul federal) este datorat indiferent de modalitatea de plată aleasă. Baza de calcul este valoarea de piață a imobilului — nu contravaloarea nominală a metalului prețios utilizat.

Notarul are obligația de a raporta contravaloarea economică reală. Încercările de a reduce baza de calcul a impozitului prin manipularea evaluării sunt relevante din punct de vedere al dreptului penal fiscal.

Achizițiile de imobiliare în Germania necesită obligatoriu autentificarea notarială (§ 311b BGB). Prețul de achiziție trebuie să fie descris exact și complet în contract.

O plată a prețului de achiziție prin transferul proprietății asupra metalelor prețioase într-un depozit vamal liber din afara UE este realizabilă notarial — dar necesită o redactare contractuală foarte precisă: - Descrierea exactă a stocului transferat (metal, cantitate, loc de depozitare, denumirea depozitului) - Baza de evaluare (cursul zilnic al cărei referințe? La ce dată de referință?) - Mecanismul transferului de proprietate în depozit (confirmarea de transfer a operatorului depozitului) - Construcția scadenței: Când se consideră prețul de achiziție ca fiind achitat?

Mulți notari vor refuza acest construct din motive de precauție sau vor insista pe un sfat juridic foarte specializat.

Notarii sunt obligați conform § 10 GwG la identificare și evaluarea riscului. O plată imobiliară sub formă de stocuri de metale prețioase în străinătate este, prin definiție, o tranzacție neobișnuită și declanșează obligații de diligență sporite.

În caz de dubiu, există o obligație de raportare către FIU (Financial Intelligence Unit). Acest lucru îl afectează și pe cumpărător în mod indirect: el trebuie să poată documenta fără lacune proveniența completă și tratamentul fiscal al stocurilor sale.

Vânzătorul care primește metale prețioase în loc de bani dobândește active în străinătate. Acestea trebuie: - Declarate în declarația germană de impozit pe venit - Supuse propriului termen de un an la o vânzare ulterioară (începând cu data achiziției sale) - Tratate ca venituri din activități comerciale în cazul unui context comercial

Mulți vânzători privați vor refuza pur și simplu acest model — deoarece au nevoie de lichiditate, nu de stocuri de metale prețioase în Zürich sau Singapore.

Aici trebuie vorbit clar — mai ales de către noi, cei de la Spargold.

Modelul există. Circulă în comunitățile de active tangibile și este promovat discret de unii furnizori — ocazional cu subtextul că transparența față de fisc ar fi opțională. Exact acest lucru este periculos.

Ce rămâne la o privire mai atentă:

Avantajele fiscale ale acestui model sunt reale — dar numai dacă toate condițiile sunt îndeplinite. În special termenul de 12 luni nu este negociabil. Cine utilizează stocuri pe care le-a constituit cu mai puțin de un an în urmă pentru o plată imobiliară, realizează un profit impozabil. Ignoranța nu protejează.

Ideea de a opera permanent sub radarul autorităților fiscale prin construcții ingenioase este o iluzie. Programele automate de schimb de informații (OECD-CRS, FATCA) sunt extinse tot mai mult și asupra depozitelor de active tangibile și depozitelor vamale libere din afara UE — atât în Elveția, cât și în Singapore. Consensul internațional de a înregistra complet activele din străinătate este neîntrerupt din punct de vedere politic.

Adevărata problemă nu constă în instrumentul în sine. Ea constă în modul în care este comunicat: adesea ca o cale simplă de economisire a impozitelor, rareori cu prezentarea completă a tuturor obligațiilor și riscurilor. Cine conduce clienții în astfel de construcții fără a asigura întregul lanț de consultanță fiscală, acționează cu neglijență — în cel mai bun caz.

La Spargold, pretenția noastră este alta: construim o platformă pe care metalele prețioase fizice funcționează transparent, conform reglementărilor și durabil ca element de patrimoniu. Aceasta include numirea adevărurilor incomode — chiar dacă acestea fac propriul subiect mai complicat.

Achiziția de imobiliare cu metale prețioase dintr-un depozit vamal liber din afara UE nu este un produs al fanteziei. În condițiile corecte, este legală și poate fi eficientă din punct de vedere fiscal. Condițiile sunt:

✅ Durata de deținere a metalului prețios > 12 luni (§ 23 EStG)

✅ Documentație completă a achiziției, duratei de deținere, cursului de achiziție

✅ Autentificare notarială cu descrierea precisă a prețului de achiziție

✅ Impozit pe transferul proprietăților imobiliare pe baza valorii de piață

✅ Documentația provenienței conformă cu GwG

✅ Consultanță fiscală pentru ambele părți

✅ Acceptarea vânzătorului — și a băncii sale

Dacă lipsește chiar și una dintre aceste componente, constructul este fie imposibil de implementat practic, fie riscant din punct de vedere al dreptului fiscal. Nu există scurtături.

Transparența nu este cel mai mic rău — ea este singura cale.

Cine dorește să utilizeze acest model are nevoie de un consultant fiscal experimentat, un notar specializat și o documentație curată, fără lacune. Cine se teme de acest lucru, ar trebui să renunțe.

Spargold GmbH este o platformă pentru micro-economisirea în aur fizic cu sediul în Jever. Susținem investițiile în active tangibile transparente, conforme cu reglementările — fără scurtături. Acest articol servește informării generale și nu înlocuiește consultanța fiscală sau juridică individuală. Mai multe informații la spar.gold

Referințe: - Scrisoarea BMF din 9 aprilie 2026 privind § 4 Nr. 4b UStG - § 23 alin. 1 nr. 2 EStG (Tranzacții de înstrăinare privată) - § 311b BGB (Obligația de autentificare notarială) - § 10 GwG (Obligații de diligență în tranzacțiile imobiliare)

Rămâneți prevăzători

Al dumneavoastră, Helge Peter Ippensen