CME rekordmaht 2025: miks väärismetallid määravad rütmi ja volatiilsusest saab uus normaalsus

12. veebruar 2026

Kas olete valmis proovima Spargoldi?

Investeerige lihtsalt füüsilistesse väärismetallidesse.

Investeerige lihtsalt füüsilistesse väärismetallidesse.

Chicago Mercantile Exchange (CME) teatab 2025. aasta rekordilisest toorainetega kauplemise aastast. Silmapaistev ei ole siinkohal niivõrd „tooraine“ kui koondmõiste, vaid rõhuasetus: metalliäri kasvas eriti tugevalt ning metallide hulgast andsid tooni eelkõige väärismetallid. Just seal, kus jaeinvestorid ja institutsionaalsed investorid on aastaid otsinud kaitset ostujõu languse, geopoliitiliste riskide ja valuutaebakindluse vastu, tõusis aktiivsus kõige märgatavamalt.

Handelsblattis käsitletud CME andmed näitavad mustrit selgelt: metallid kasvasid eelmise aastaga võrreldes tugevalt, väärismetallid veelgi enam. Samal ajal kasvas nõudlus optsioonide järele – ehk instrumentide järele, millega turuosalised juhivad sihipäraselt hinnahüppeid.

Levinud eksiarvamus on: kui kuld „töötab“, muutub olukord rahulikumaks, sest paljud peavad seda turvasadamaks. Reaalsus selles tsüklis on teistsugune. Mida rohkem turuosalisi lühema aja jooksul kaupleb, seda tugevamaks võivad muutuda liikumised – nii üles- kui allapoole. Täpselt seda kirjeldab ka viimase aja dünaamika: maandamisnõudlus (hedging), suurem jaeklientide juurdepääs ja väga kiire reageerimine uudistele viivad turuni, kus maandamine ise võib muutuda liikumise edasiviijaks.

Uheks näiteks selle kohta on tagatisnõuete (margin) kohandamised: CME tõstis veebruari alguses taas kulla ja hõbeda futuuride tagatisnõudeid, pärast seda, kui varem oli toimunud juba mitu kohandamist lühikese aja jooksul. COMEX-i kullafutuuride puhul tõusid nõuded teatud kontoprofiilide puhul 8%-lt 9%-le, hõbeda puhul 15%-lt 18%-le – selge märk, et börs juhib aktiivselt volatiilsusest tulenevat riski.

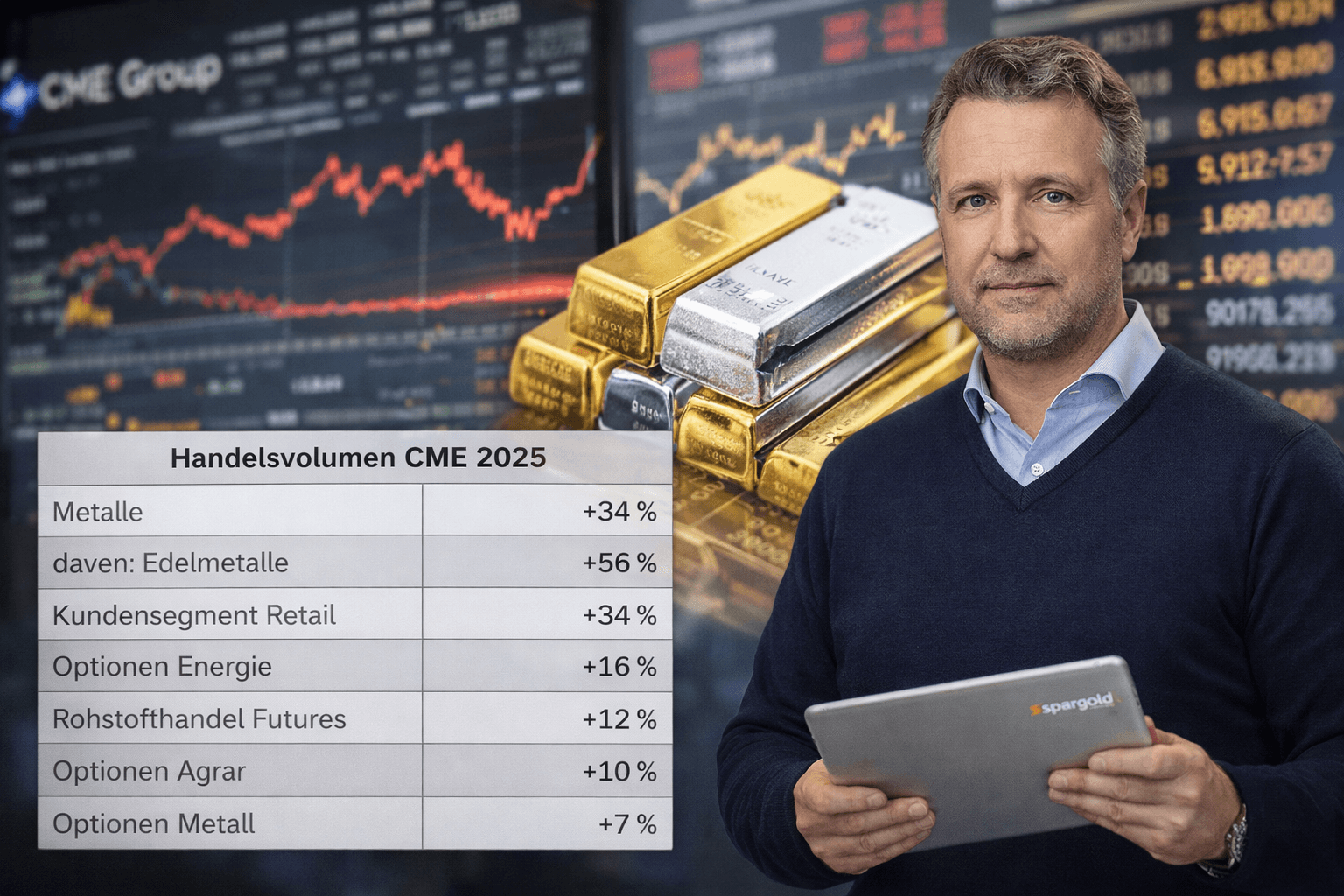

Handelsblattis kokku võetud muudatused näitavad, kui laiapõhjaline oli tõuge – ja kus see oli kõige tugevam.

| Segment (CME, muutus 2025 vs. eelmine aasta) | Muutus |

|---|---|

| Metallid | +34% |

| sellest: väärismetallid | +56% |

| Jaeklientide segment | +34% |

| Energiaoptsioonid | +16% |

| Toorainefutuuridega kauplemine | +12% |

| Põllumajandusoptsioonid | +10% |

| Metallioptsioonid | +7% |

See struktuur on märkimisväärne: väärismetallid kasvavad kiiremini kui metallikompleks tervikuna. Ja jaeklientide segment kasvab samuti märgatavalt, mis tavaliselt muudab turumehaanikat, kuna positsioneerimine, ajahorisondid ja reageerimiskiirused muutuvad heterogeensemaks.

Volatiilsus ei ole ainult „rahutus“, vaid ebakindluse ja positsioneerimissurve mõõdetav väljendus. Handelsblatti graafikutel on näidatud 90 päeva volatiilsust, mis on hõbeda puhul oluliselt kõrgem kui kulla puhul – ja näitab kohati äärmuslikke kõikumisi. See sobib turuga, kus hõbe on samal ajal nii investeerimisobjekt kui ka tööstusmetall ning reageerib seetõttu tugevamalt majandus- ja riskisignaalidele.

| Volatiilsus (näide 90 päeva vaatlusest) | Tase |

|---|---|

| Kuld (praegune väärtus esituses) | 33,5% |

| Hõbe (praegune väärtus esituses) | 87,7% |

| Vask (praegune väärtus esituses) | 33,9% |

| 5 aasta keskmine kuld | 15,2% |

| 5 aasta keskmine hõbe | 28,3% |

| 5 aasta keskmine vask | 26,7% |

Põhisõnum ei ole täpne arv ühel konkreetsel päeval, vaid suund: volatiilsus on oluliselt kõrgem pikaajalistest keskmistest – eriti hõbeda puhul.

Paralleelselt rekordaktiivsusega ilmneb teine trend: CME toob turule lepinguid, mis hõlbustavad juurdepääsu. Nii teatati jaanuari lõpus uuest rekordist metallifutuuride ja -optsioonide osas ning tugeva jaenõudluse kontekstis teatati ka 100-untsise hõbefutuuri kasutuselevõtust (algus veebruari alguses, eeldusel et regulaatorid selle heaks kiidavad).

Ka optsioonide pool kasvab nähtavalt: CME metallioptsioonide ülevaade kirjeldab 2026. aasta alguse kullaoptsioonide kõrget keskmist päevast aktiivsust (ADV) ja viitab tugevale 2025. aasta eelnevale kvartalile. Kui rohkem turuosalisi kasutab optsioone, suurenevad tavaliselt ka maandamisvood, mis võivad hektilistel perioodidel liikumisi võimendada.

Keskkonnas, kus rekordmahud ja hüppelised hinnakõikumised esinevad samal ajal, muutub olulisemaks eristamine: hinnamuutus on turusignaal, kuid see ei tähenda stabiilsust. Kes vaatleb kulda ja hõbedat inflatsiooni, intressimäärade ja geopoliitilise ebakindluse kontekstis, peaks seetõttu eristama kahte tasandit: pikaajaline funktsioon reaalse varana ja lühiajaline turumehaanika, mida kujundavad tuletisinstrumendid, tagatised ja positsioneerimine.

Just viimased tagatisnõuete tõstmised näitavad: kui volatiilsus tõuseb, tõusevad ka nõuded riskijuhtimisele – ja see mõjutab omakorda likviidsust ja kaubeldavust. Jaeinvestorite jaoks tähendab see eelkõige oma ajakava ja riskitaluvuse selget määratlemist, selle asemel et lasta end lühiajalistest kõikumistest juhtida.

Jääge ettenägelikuks

Teie Helge Peter Ippensen