Pensionssystemet inför kollaps: Varför Tyskland går med öppna ögon in i demografifällan

30 april 2026

Det tyska generationskontraktet ansågs i årtionden vara fundamentet för vår sociala fred. Men systemet, som en gång ansågs vara orubbligt, visar idag massiva sprickor. Medan babyboomer-generationen går i välförtjänt pension, ärver Millennials och Gen Z ett finansiellt ruinfält.

"Den lagstadgade pensionsförsäkringen kommer i bästa fall endast att utgöra grundskyddet för ålderdomen. Den kommer inte längre att räcka till för att säkra levnadsstandarden."

— Friedrich Merz, april 2026 (Källa: Tagesschau)

I denna artikel analyserar vi de hårda fakta om varför det tyska pensionssystemet i sin nuvarande form kommer att implodera och vad det innebär för din förmögenhet.

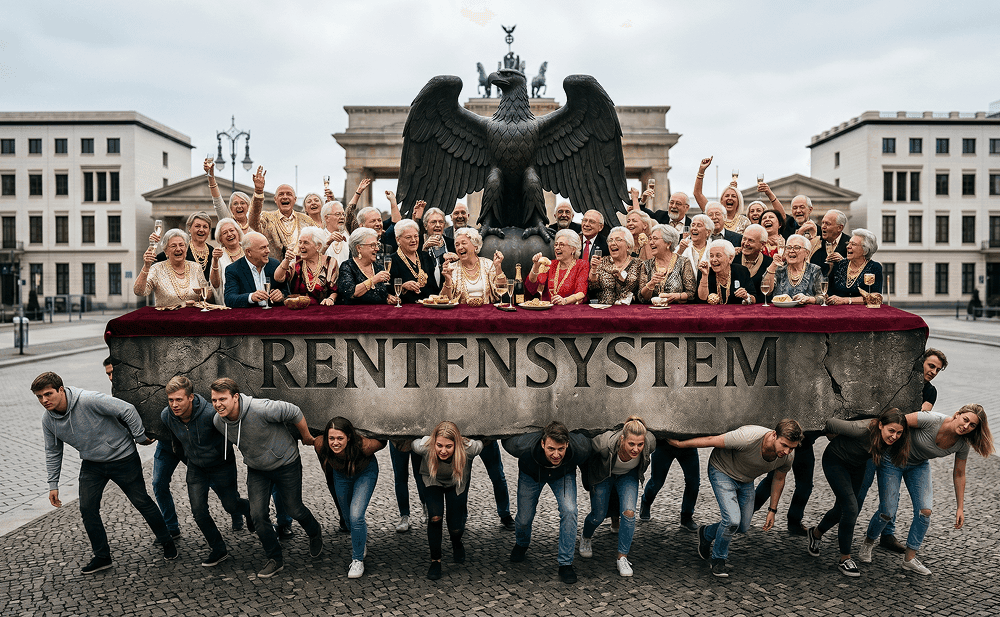

Kärnproblemet är av matematisk natur. För att en befolkning ska förbli stabil krävs en födelsetal på cirka 2,1 barn per kvinna. Tyskland har legat under denna nivå i över 55 år.

Det tyska pensionssystemet är fördelningsfinansierat. Det innebär att dagens arbetstagare betalar direkt för dagens pensionärer. Detta system fungerar bara om förhållandet mellan inbetalare och mottagare stämmer.

Redan idag kan pensionssystemet inte längre bära sig självt. Staten måste subventionera massivt med skattemedel – pengar som saknas på andra håll.

Det hävdas ofta att invandring kan fylla den demografiska luckan. Data ger dock en mer nyanserad bild.

För unga arbetstagare i Tyskland är situationen särskilt prekär. De betalar de högsta skatterna och avgifterna i världen, men har knappt några utsikter till en statlig pension som säkrar levnadsstandarden.

Det tyska pensionssystemet närmar sig en matematisk slutpunkt. Kombinationen av boomerns pensionering, stigande hälsokostnader och en krympande förvärvsbefolkning lämnar knappt något spelrum. Experter räknar med att pensionsåldern måste stiga till 70 år eller mer, medan äldrefattigdomen (redan idag ca 20 %) kommer att fortsätta öka (Bertelsmann Stiftung).

Vad betyder det för dig?

Lita inte på staten. I tider då papperspengasystemet och välfärdsstaten vacklar under demografiskt tryck, ökar betydelsen av reala tillgångar som guld och silver. Ädelmetaller är ett beprövat skydd mot köpkraftsförlust och erbjuder en säkerhet som generationskontraktet inte längre kan garantera.

Förbli framsynt

Er Nils Gregersen

Denna artikel är till för information och utgör inte investeringsrådgivning. Faktakontroller baseras på data från Statistisches Bundesamt, OECD och Deutsche Rentenversicherung.