Fastighetsköp med fysisk ädelmetall från tullfritt lager: Vad som verkligen ligger bakom

21 april 2026

Utgivare: Spargold GmbH | spar.gold

Datum: April 2026

Lästid: ca 8 minuter

”I det tullfria lagret förvaras silver — och det går till och med att betala en fastighet med det.”

Denna mening hörs allt oftare i communities för realtillgångar. Vad ligger bakom detta? Och var går gränsen mellan laglig strukturering och seriös rådgivning — och var börjar farlig halvkunskap?

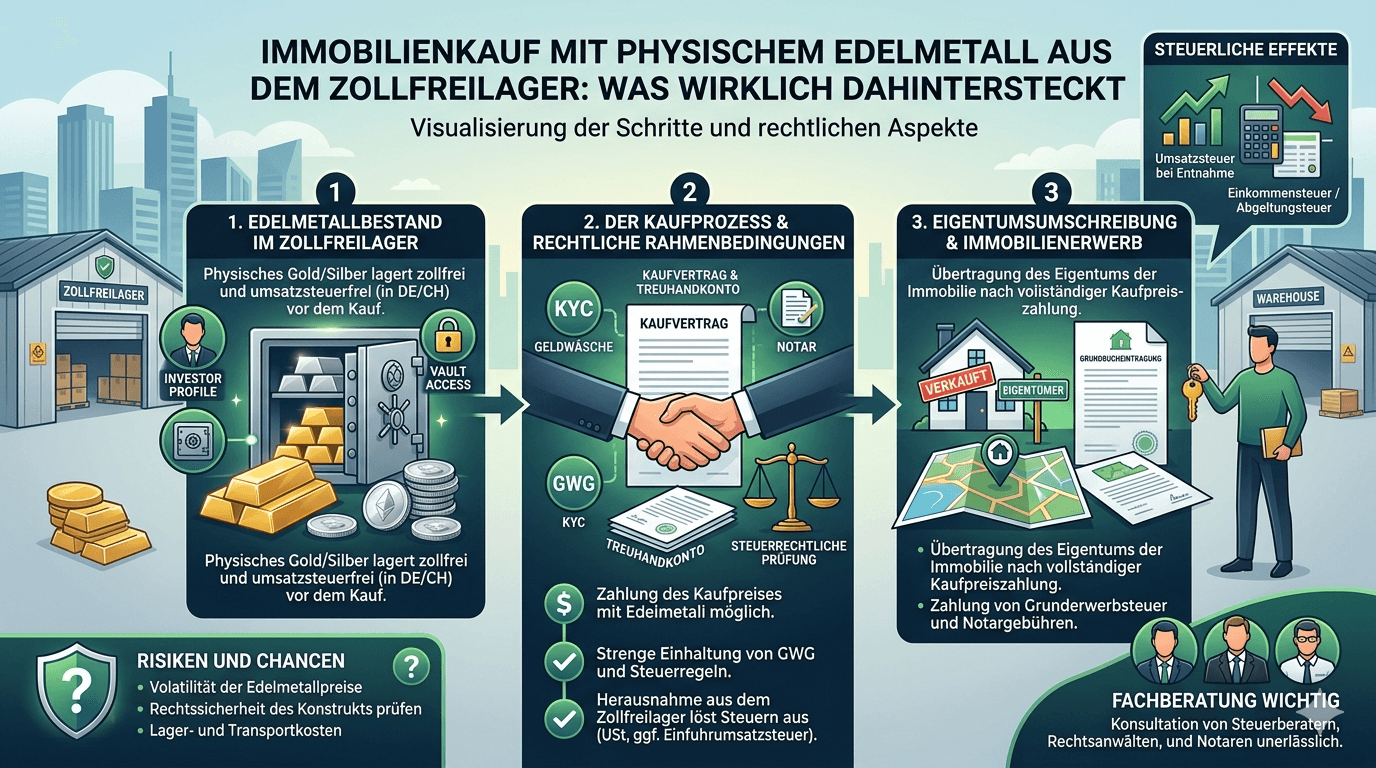

Ett tullfritt lager är ett tullrättsligt övervakat transitområde. Varor som lagras där anses formellt inte vara införda i ett ekonomiskt område. Så länge silver, platina eller palladium stannar i lagret utgår ingen mervärdesskatt — varken på lagringsplatsen eller i Tyskland.

Detta är inget trick eller någon gråzon: Tullfria lager har funnits i årtionden, är myndighetsgodkända och följer internationell handelsrätt. För tyska privata investerare som vill hålla vitmetaller på lång sikt är detta ett helt lagligt instrument för förmögenhetsoptimering.

Kända platser är Schweiz (Zürich, Genève), Singapore och Liechtenstein. Gemensamt för alla: De ligger utanför EU:s tullområde och lyder uteslutande under respektive nationell lagstiftning — inte den tyska mervärdesskattelagen (UStG).

Vad som har ändrats: Tyska tullager har i praktiken devalverats genom den nya regleringen av § 4 nr 4b UStG (BMF-skrivelse av den 9 april 2026). Lager utanför EU påverkas inte av denna ändring.

Inom communities för realtillgångar cirkulerar en modell som i sin grundstruktur ser ut så här:

En fastighetsköpare äger ädelmetalltillgångar i ett tullfritt lager utanför EU — till exempel i Schweiz eller Singapore. Istället för att betala köpeskillingen via banköverföring, överför hen äganderätten till en motsvarande mängd metall direkt i lagret till säljaren. Ingen metall flyttas, ingen tull tillkommer, ingen lokal moms uppstår.

Idén låter elegant. Den är inte heller i grunden olaglig. Men den kräver betydligt fler förutsättningar än vad man kan tro vid första anblicken.

Den som använder ädelmetall som betalning för en köpeskilling avyttrar den skatterättsligt. Det rör sig om en privat avyttringstransaktion i enlighet med § 23 st. 1 nr 2 EStG — även om inga pengar flyttas, utan ett byte sker.

Konsekvens: Innehavstiden för ädelmetallen måste vid tidpunkten för äganderättsövergången vara minst 12 månader. I annat fall ska hela värdeökningen beskattas med den personliga inkomstskattesatsen. Vid större positioner kan detta snabbt röra sig om sexsiffriga belopp. Först efter att ettårsfristen löpt ut är försäljningsvinsten skattefri för privatpersoner.

Dokumentationsplikt: Inköpskvitton med datum, mängd och anskaffningspris måste sparas. Den som inte kan uppvisa dessa har ett allvarligt problem vid en eventuell granskning.

Fastighetsförvärvsskatten (beroende på förbundsland 3,5 till 6,5 % av köpeskillingen) ska betalas oavsett vald betalningsmetod. Beräkningsunderlaget är fastighetens marknadsvärde — inte det nominella motvärdet av den använda ädelmetallen.

Notarien är skyldig att rapportera det faktiska ekonomiska motvärdet. Försök att sänka skattebasen genom värderingsmanipulation är straffbart enligt skattelagstiftningen.

Fastighetsköp i Tyskland kräver obligatorisk notariell bevittning (§ 311b BGB). Köpeskillingen måste beskrivas exakt och fullständigt i kontraktet.

En betalning av köpeskillingen genom överföring av äganderätt till ädelmetall i ett tullfritt lager utanför EU är möjlig att dokumentera notariellt — men kräver en mycket exakt avtalsutformning: - Exakt beskrivning av de överförda tillgångarna (metall, mängd, lagerort, depåbeteckning) - Värderingsgrund (vilken referenskurs för dagen? Vid vilken tidpunkt?) - Mekanism för äganderättsövergång i lagret (ombokningsbekräftelse från lageroperatören) - Förfallokonstruktion: När anses köpeskillingen vara betald?

Många notarier kommer att avböja detta upplägg av försiktighetsskäl eller kräva mycket specialiserad juridisk rådgivning.

Notarier är enligt § 10 GwG skyldiga till identifiering och riskbedömning. En fastighetsbetalning i form av ädelmetalltillgångar utomlands är per definition en ovanlig transaktion och utlöser utökade krav på kundkännedom.

Vid tveksamhet föreligger rapporteringsskyldighet till FIU (Financial Intelligence Unit). Detta drabbar även köparen indirekt: Hen måste kunna dokumentera tillgångarnas ursprung och skattemässiga behandling fullständigt och utan luckor.

Säljaren som tar emot ädelmetall istället för pengar erhåller utländska tillgångar. Dessa ska: - Uppges i den tyska inkomstdeklarationen - Vid senare försäljning omfattas av en egen ettårsfrist (från och med förvärvsdatumet) - Behandlas som rörelseintäkt om det finns en näringsmässig bakgrund

Många privatsäljare kommer helt enkelt att tacka nej till denna modell — eftersom de behöver likviditet, inte ädelmetalltillgångar i Zürich eller Singapore.

Här måste vi tala klarspråk — även och särskilt vi på Spargold.

Modellen existerar. Den cirkulerar i communities för realtillgångar och marknadsförs diskret av enskilda aktörer — ibland med undertonen att transparens gentemot skattemyndigheten är valfritt. Det är precis det som är farligt.

Vad som kvarstår vid närmare granskning:

De skattemässiga fördelarna med denna modell är verkliga — men endast om alla förutsättningar är uppfyllda. I synnerhet 12-månadersfristen är inte förhandlingsbar. Den som använder tillgångar som köpts för mindre än ett år sedan för en fastighetsbetalning realiserar en skattepliktig vinst. Okunskap är ingen ursäkt.

Idén att genom skicklig strukturering permanent operera under skattemyndigheternas radar är en illusion. Program för automatiskt informationsutbyte (OECD-CRS, FATCA) utvidgas alltmer till att även omfatta depåer för realtillgångar och tullfria lager utanför EU — både i Schweiz och Singapore. Den internationella konsensusen att fullständigt registrera tillgångar utomlands är politiskt obruten.

Det egentliga problemet ligger inte i instrumentet i sig. Det ligger i sättet det kommuniceras på: Ofta som en okomplicerad väg till skattebesparing, sällan med en fullständig redogörelse för alla skyldigheter och risker. Den som leder kunder in i sådana strukturer utan att säkerställa hela den skattemässiga rådgivningskedjan handlar i bästa fall vårdslöst.

Hos Spargold är vår ambition en annan: Vi bygger en plattform där fysisk ädelmetall fungerar transparent, regelrätt och varaktigt som en förmögenhetsbyggsten. Till detta hör att nämna obekväma sanningar — även om de gör det egna ämnet mer komplicerat.

Fastighetsköp med ädelmetall från ett tullfritt lager utanför EU är ingen fantasi. Under rätt förutsättningar är det lagligt och kan vara skattemässigt effektivt. Förutsättningarna är:

✅ Innehavstid för ädelmetallen > 12 månader (§ 23 EStG)

✅ Fullständig dokumentation av köp, innehavstid och anskaffningskurs

✅ Notariell bevittning med exakt beskrivning av köpeskillingen

✅ Fastighetsförvärvsskatt baserad på marknadsvärdet

✅ Ursprungsdokumentation i enlighet med GwG

✅ Skattemässig rådgivning för båda parter

✅ Acceptans från säljaren — och dennes bank

Om ens en av dessa komponenter saknas är strukturen antingen praktiskt ogenomförbar eller skatterättsligt riskabel. Det finns inga genvägar.

Transparens är inte det minsta onda — det är den enda vägen.

Den som vill använda denna modell behöver en erfaren skatterådgivare, en specialiserad notarie och en ren, fullständig dokumentation. Den som drar sig för detta bör låta bli.

Spargold GmbH är en plattform för fysiskt mikrosparande i guld med säte i Jever. Vi står för transparenta, regelrätta investeringar i realtillgångar — utan genvägar. Denna artikel är avsedd för allmän information och ersätter inte individuell skatte- eller juridisk rådgivning. Mer information på spar.gold

Vidare läsning: - BMF-skrivelse av den 9 april 2026 gällande § 4 nr 4b UStG - § 23 st. 1 nr 2 EStG (Privata avyttringstransaktioner) - § 311b BGB (Notariell bevittningsplikt) - § 10 GwG (Kundkännedom vid fastighetstransaktioner)

Behåll framsyntheten

Er Helge Peter Ippensen