Kúpa nehnuteľnosti fyzickým drahým kovom z colného skladu: Čo sa za tým skutočne skrýva

21. apríla 2026

Ste pripravení vyskúšať Spargold?

Jednoducho investujte do fyzických drahých kovov.

Jednoducho investujte do fyzických drahých kovov.

Vydavateľ: Spargold GmbH | spar.gold

Dátum: Apríl 2026

Dĺžka čítania: cca 8 minút

„V colnom sklade je uložené striebro — a dá sa ním dokonca zaplatiť za nehnuteľnosť.“

Túto vetu počuť v komunitách zameraných na vecné hodnoty čoraz častejšie. Čo sa za tým skrýva? A kde končí legálne plánovanie a seriózne poradenstvo — a kde začínajú nebezpečné polopravdy?

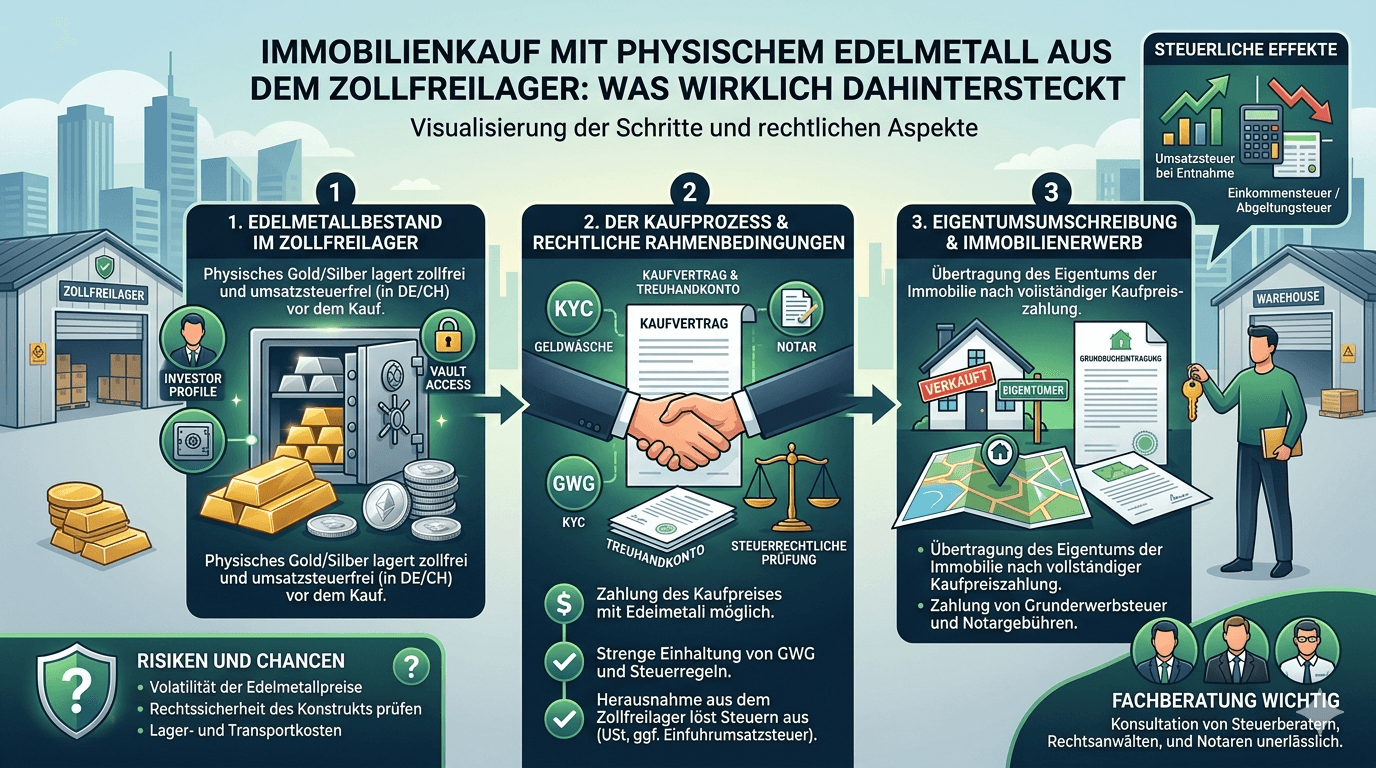

Colný sklad je colne sledované tranzitné pásmo. Tovar, ktorý je v ňom uskladnený, sa formálne nepovažuje za dovezený do hospodárskeho územia. Pokiaľ striebro, platina alebo paládium zostávajú v sklade, nevzniká povinnosť platiť DPH — ani v mieste uskladnenia, ani v Nemecku.

Nie je to žiadny trik ani šedá zóna: Colné sklady existujú už desaťročia, sú úradne povolené a zodpovedajú medzinárodnému obchodnému právu. Pre nemeckých súkromných investorov, ktorí chcú dlhodobo držať biele kovy, ide o úplne legálny nástroj na optimalizáciu majetku.

Známymi lokalitami sú Švajčiarsko (Zürich, Ženeva), Singapur a Lichtenštajnsko. Všetky majú spoločné jedno: nachádzajú sa mimo colného územia EÚ a podliehajú výlučne príslušnému národnému právu — nie nemeckému zákonu o DPH (UStG).

Čo sa zmenilo: Nemecké colné sklady boli prakticky znehodnotené novou úpravou § 4 č. 4b UStG (list BMF z 9. apríla 2026). Skladov mimo EÚ sa táto zmena netýka.

V komunitách zameraných na vecné hodnoty koluje model, ktorý vo svojej základnej štruktúre vyzerá takto:

Kupujúci nehnuteľnosti vlastní zásoby drahých kovov v colnom sklade mimo EÚ — napríklad vo Švajčiarsku alebo v Singapure. Namiesto zaplatenia kúpnej ceny bankovým prevodom prevedie na predávajúceho vlastníctvo k zodpovedajúcemu množstvu zásob priamo v sklade. Žiadny kov sa nehýbe, nevzniká colný dlh ani lokálna DPH.

Táto myšlienka znie elegantne. V zásade nie je ani nelegálna. Je však oveľa náročnejšia na splnenie podmienok, než sa na prvý pohľad zdá.

Kto použije drahý kov ako platbu kúpnej ceny, z hľadiska daňového práva ho predáva. Ide o súkromný predaj podľa § 23 ods. 1 č. 2 nemeckého zákona o dani z príjmov (EStG) — aj keď neprúdia peniaze, ale dochádza k zámene.

Dôsledok: Doba držby drahého kovu musí byť v čase prevodu vlastníctva minimálne 12 mesiacov. V opačnom prípade musí byť celý nárast hodnoty zdanený osobnou sadzbou dane z príjmu. Pri väčších pozíciách to môže rýchlo predstavovať šesťciferné sumy. Až po uplynutí ročnej lehoty je zisk z predaja pre súkromné osoby oslobodený od dane.

Povinnosť dokumentácie: Nákupné doklady s dátumom, množstvom a obstarávacou cenou je nevyhnutné uschovať. Kto ich nevie predložiť, má v prípade kontroly vážny problém.

Daň z nadobudnutia nehnuteľnosti (v závislosti od nemeckej spolkovej krajiny 3,5 až 6,5 % z kúpnej ceny) je splatná nezávisle od zvoleného spôsobu platby. Základom dane je trhová hodnota nehnuteľnosti — nie nominálna hodnota použitého drahého kovu.

Notár má povinnosť nahlásiť skutočnú ekonomickú protihodnotu. Pokusy o zníženie základu dane prostredníctvom manipulácie s ocenením sú relevantné z hľadiska trestného daňového práva.

Kúpa nehnuteľnosti v Nemecku povinne vyžaduje notársku zápisnicu (§ 311b nemeckého občianskeho zákonníka BGB). Kúpna cena musí byť v zmluve presne a úplne opísaná.

Platba kúpnej ceny prevodom vlastníctva drahého kovu v colnom sklade mimo EÚ je notársky realizovateľná — vyžaduje si však veľmi precíznu zmluvnú úpravu: - Presný opis prevedených zásob (kov, množstvo, miesto uskladnenia, označenie depozitu) - Základ ocenenia (denný kurz ktorej referencie? Ku ktorému rozhodujúcemu dňu?) - Mechanizmus prevodu vlastníctva v sklade (potvrdenie o preúčtovaní od prevádzkovateľa skladu) - Konštrukcia splatnosti: Kedy sa kúpna cena považuje za uhradenú?

Mnohí notári túto konštrukciu z preventívnych dôvodov odmietnu alebo budú trvať na veľmi špecializovanom právnom poradenstve.

Notári sú podľa § 10 nemeckého zákona o praní špinavých peňazí (GwG) povinní identifikovať a posúdiť riziká. Platba za nehnuteľnosť vo forme zásob drahých kovov v zahraničí je z definície neobvyklou transakciou a vyvoláva zvýšenú povinnosť náležitej starostlivosti.

V prípade pochybností existuje ohlasovacia povinnosť voči FIU (Financial Intelligence Unit). To sa nepriamo týka aj kupujúceho: musí byť schopný bez medzier zdokumentovať úplný pôvod a daňové ošetrenie svojich zásob.

Predávajúci, ktorý namiesto peňazí dostane drahý kov, nadobúda zahraničný majetok. Ten je: - Povinný uviesť v nemeckom priznaní k dani z príjmov - Pri neskoršom predaji zaťažený vlastnou ročnou lehotou (od dátumu jeho nadobudnutia) - V prípade podnikateľského pozadia posudzovaný ako zdaniteľný príjem z podnikania

Mnohí súkromní predávajúci tento model jednoducho odmietnu — pretože potrebujú likviditu, nie zásoby drahých kovov v Zürichu alebo Singapure.

Tu treba hovoriť na rovinu — a to aj a najmä u nás v Spargold.

Tento model existuje. Koluje v komunitách zameraných na vecné hodnoty a jednotliví poskytovatelia ho diskrétne propagujú — občas s podtextom, že transparentnosť voči daňovému úradu je pri ňom voliteľná. Práve to je nebezpečné.

Čo zostáva pri bližšom pohľade:

Daňové výhody tohto modelu sú reálne — ale iba, ak sú splnené všetky predpoklady. Najmä 12-mesačná lehota je neprenajateľná. Kto použije zásoby, ktoré si vytvoril pred menej ako rokom, na platbu za nehnuteľnosť, realizuje zdaniteľný zisk. Nevedomosť neospravedlňuje.

Predstava, že šikovnou konštrukciou sa dá trvalo operovať pod radarom daňových úradov, je ilúzia. Programy automatickej výmeny informácií (OECD-CRS, FATCA) sa čoraz viac rozširujú aj na depozity vecných hodnôt a colné sklady mimo EÚ — tak vo Švajčiarsku, ako aj v Singapure. Medzinárodný konsenzus o úplnom podchytení majetku v zahraničí je politicky neotrasiteľný.

Skutočný problém nespočíva v samotnom nástroji. Spočíva v spôsobe, akým sa o ňom komunikuje: často ako o nekomplikovanej ceste k úspore daní, zriedka s úplným vykreslením všetkých povinností a rizík. Kto vedie klientov do takýchto konštrukcií bez zabezpečenia úplného reťazca daňového poradenstva, koná v najlepšom prípade nedbanlivo.

V Spargold je náš nárok iný: budujeme platformu, na ktorej fyzický drahý kov funguje transparentne, v súlade s predpismi a trvalo ako zložka majetku. K tomu patrí aj pomenovanie nepríjemných právd — aj keď robia vlastnú tému zložitejšou.

Kúpa nehnuteľnosti drahým kovom z colného skladu mimo EÚ nie je produktom fantázie. Za správnych predpokladov je legálna a môže byť daňovo efektívna. Predpoklady znejú:

✅ Doba držby drahého kovu > 12 mesiacov (§ 23 EStG)

✅ Úplná dokumentácia nákupu, doby držby, obstarávacieho kurzu

✅ Notárska zápisnica s presným opisom kúpnej ceny

✅ Daň z nadobudnutia nehnuteľnosti na základe trhovej hodnoty

✅ Dokumentácia pôvodu v súlade s GwG

✅ Daňové poradenstvo pre obe strany

✅ Akceptácia predávajúcim — a jeho bankou

Ak chýba čo i len jedna z týchto zložiek, konštrukcia je buď prakticky nerealizovateľná, alebo daňovo-právne riziková. Neexistuje žiadna skratka.

Transparentnosť pritom nie je najmenšie zlo — je to jediná cesta.

Kto chce tento model využiť, potrebuje skúseného daňového poradcu, špecializovaného notára a čistú, bezchybnú dokumentáciu. Kto sa toho obáva, mal by od toho upustiť.

Spargold GmbH je platforma pre fyzické mikrosporenie do zlata so sídlom v Jeveri. Stojíme za transparentnými investíciami do vecných hodnôt v súlade s predpismi — bez skratiek. Tento článok slúži na všeobecnú informáciu a nenahrádza individuálne daňové alebo právne poradenstvo. Viac informácií na spar.gold

Doplňujúce informácie: - List BMF z 9. apríla 2026 k § 4 č. 4b UStG - § 23 ods. 1 č. 2 EStG (Súkromné predajné transakcie) - § 311b BGB (Povinnosť notárskej zápisnice) - § 10 GwG (Povinnosti náležitej starostlivosti pri realitných transakciách)

Zostávajte prezieraví

Váš Helge Peter Ippensen