Het Duitse intergenerationele contract gold decennialang als het fundament van onze sociale vrede. Doch het systeem dat ooit als onwrikbaar gold, vertoont vandaag de dag enorme scheuren. Terwijl de babyboomgeneratie met welverdiend pensioen gaat, erven millennials en de Gen Z een financieel slagveld.

"De wettelijke pensioenverzekering alleen zal hooguit nog de basisvoorziening voor de ouderdom zijn. Zij zal niet meer volstaan om de levensstandaard te waarborgen."

— Friedrich Merz, april 2026 (Bron: Tagesschau)

In dit artikel analyseren we de harde feiten waarom het Duitse pensioenstelsel in zijn huidige vorm zal imploderen en wat dit betekent voor uw vermogen.

1. De demografische bankroetverklaring: 1,4 kinderen zijn te weinig

Het kernprobleem is van wiskundige aard. Om een bevolking stabiel te houden, is een geboortecijfer van ongeveer 2,1 kinderen per vrouw nodig. Duitsland ligt al meer dan 55 jaar onder dit niveau.

- De Status Quo: In het jaar 2025 ligt het geboortecijfer op slechts 1,4 (Statistisches Bundesamt, 2024).

- Het krimpeffect: Als dit cijfer zo blijft, krijgen 100 Duitsers slechts 70 kinderen. In slechts vier generaties krimpt de bevolkingsgroep daarmee met bijna 76 % (Transkript-analyse / Destatis).

- De vergrijzing: Tegen 2026 zal de mediane leeftijd in Duitsland boven de 45 jaar stijgen. Bijna elke vierde Duitser is dan ouder dan 65 jaar (UN World Population Prospects).

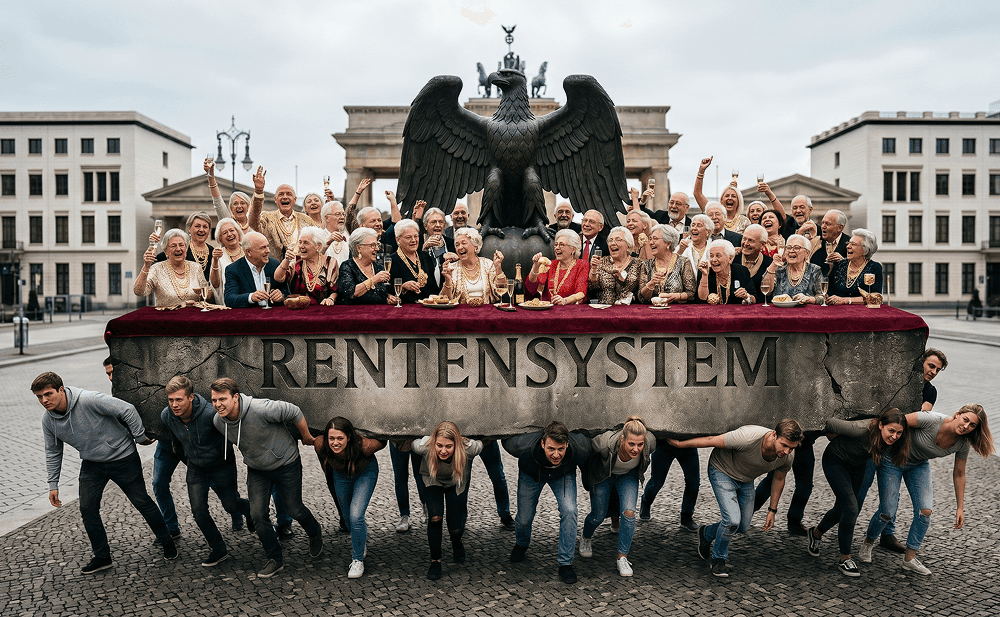

2. Het einde van het intergenerationele contract: Van 5:1 naar 2:1

Het Duitse pensioenstelsel is gebaseerd op een omslagstelsel. Dat betekent: de huidige werknemers betalen direct voor de huidige gepensioneerden. Dit systeem werkt alleen als de verhouding tussen betalers en ontvangers klopt.

- Historische terugblik: In de jaren 60 financierden nog vijf premiebetalers één gepensioneerde (Deutsche Rentenversicherung).

- Actuele situatie: In 2024 ligt deze verhouding nog maar op ongeveer 2,5 op 1.

- De prognose: In de jaren 2030 zal de verhouding naar twee werkenden per gepensioneerde toegaan. Wanneer 13 miljoen babyboomers tegen 2036 met pensioen gaan, stort de dragende zuil van het systeem in (Institut der deutschen Wirtschaft, 2023).

3. De "zwarte schaduw" in de federale begroting: Pensioensubsidies exploderen

Vandaag de dag kan het pensioenstelsel zichzelf al niet meer bedruipen. De staat moet massaal subsidiëren met belastinggeld – geld dat elders ontbreekt.

- Begrotingscheck: In het jaar 2025 besteedt de federale regering al ongeveer een kwart van haar totale belastinginkomsten om gaten in de pensioenkas te dichten (Bundesfinanzministerium, begrotingsplan 2025).

- Ontbrekende investeringen: Dit bedrag is hoger dan de uitgaven voor onderwijs, onderzoek, infrastructuur en defensie samen. We consumeren vandaag de toekomst van de volgende generaties om het pensioenniveau van het heden te handhaven.

4. Waarom immigratie alleen het probleem niet oplost

Vaak wordt beweerd dat immigratie de demografische kloof kan dichten. De gegevens schetsen echter een genuanceerder beeld.

- Aanpassing van de geboortecijfers: Immigranten passen hun geboortecijfers meestal binnen twee generaties aan het lage niveau van de ontvangende samenleving aan (Bundesinstitut für Bevölkerungsforschung).

- Het domino-effect: Om het systeem uitsluitend door migratie stabiel te houden, zou Duitsland een constant hoge netto-immigratie van jonge mensen nodig hebben. Omdat de geboortecijfers echter wereldwijd dalen, wordt de mondiale concurrentie om jong talent steeds heviger (World Bank Group).

5. De gevolgen voor de jonge generatie: Hoge lasten, laag rendement

Voor jonge werknemers in Duitsland is de situatie bijzonder precair. Zij betalen de hoogste belastingen en premies ter wereld, maar hebben nauwelijks uitzicht op een staatspensioen dat de levensstandaard waarborgt.

- Belastingdruk: De druk door belastingen en sociale premies ligt voor modale inkomens vaak rond de 40 tot 50 % (OECD, Taxing Wages 2023).

- Moeilijkere vermogensopbouw: Door stijgende huren en hoge vastgoedprijzen wordt het voor millennials bijna onmogelijk om via een eigen woning voor later te zorgen.

- Politieke blokkade: Omdat de oudere generatie de grootste kiezersgroep vormt (het "grijze blok"), hebben partijen nauwelijks prikkels om hervormingen ten gunste van de jongeren door te voeren die pensioenkortingen zouden kunnen betekenen.

Conclusie: Eigen voorziening is onvermijdelijk

Het Duitse pensioenstelsel nadert een wiskundig eindpunt. De combinatie van de pensionering van de boomers, stijgende zorgkosten en een krimpende beroepsbevolking laat nauwelijks ruimte over. Experts verwachten dat de pensioenleeftijd naar 70 jaar of meer moet stijgen, terwijl de ouderdomsarmoede (vandaag de dag al ca. 20 %) verder zal toenemen (Bertelsmann Stiftung).

Wat betekent dat voor u?

Vertrouw niet op de staat. In tijden waarin het papiergeldsysteem en de verzorgingsstaat onder demografische druk wankelen, winnen reële activa zoals goud en zilver aan belang. Edelmetalen zijn een beproefde bescherming tegen koopkrachtverlies en bieden een zekerheid die het intergenerationele contract niet meer kan garanderen.

Blijf vooruitkijken

Uw Nils Gregersen

Dit artikel dient ter informatie en vormt geen beleggingsadvies. Factchecks zijn gebaseerd op gegevens van het Statistisches Bundesamt, de OECD en de Deutsche Rentenversicherung.