Vastgoed kopen met fysiek edelmetaal uit het douane-entrepot: Wat er werkelijk achter zit

21 april 2026

Uitgever: Spargold GmbH | spar.gold

Datum: april 2026

Leestijd: ca. 8 minuten

„In het douane-entrepot ligt zilver opgeslagen — en daarmee kan zelfs een woning worden betaald."

Deze zin hoort men steeds vaker in communities voor reële activa. Wat zit hierachter? En waar eindigt legale vormgeving en serieus advies — en waar begint gevaarlijke halve kennis?

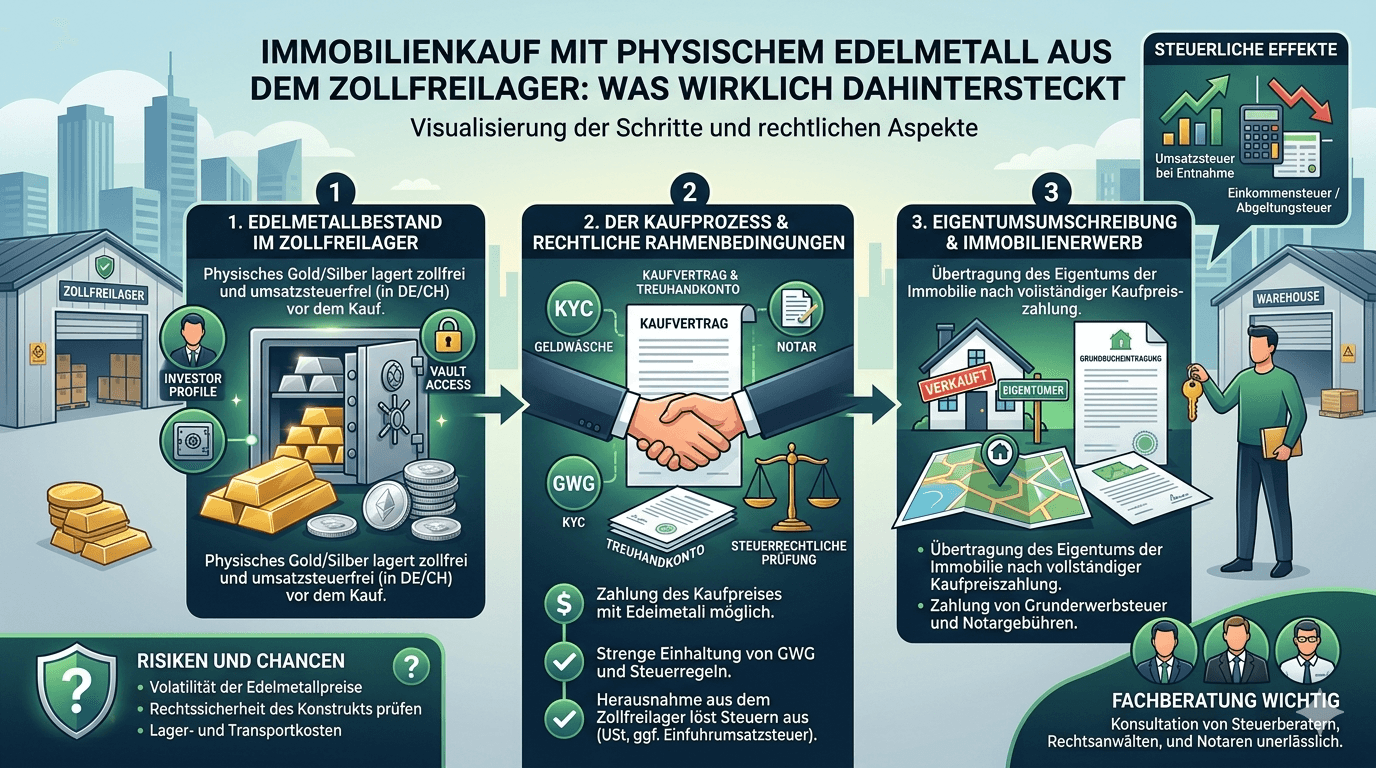

Een douane-entrepot is een douanerechtelijk bewaakte transitzone. Goederen die daar zijn opgeslagen, worden formeel niet beschouwd als ingevoerd in een economisch gebied. Zolang zilver, platina of palladium in het depot blijven, is er geen btw verschuldigd — noch op de opslaglocatie, noch in Duitsland.

Dit is geen truc en geen grijs gebied: douane-entrepots bestaan al decennia, zijn door de autoriteiten goedgekeurd en voldoen aan het internationaal handelsrecht. Voor Duitse particuliere beleggers die witte metalen op de lange termijn willen aanhouden, is dit een volkomen legaal instrument voor vermogensoptimalisatie.

Bekende locaties zijn Zwitserland (Zürich, Genève), Singapore en Liechtenstein. Wat ze gemeen hebben: ze liggen buiten het EU-douanegebied en vallen uitsluitend onder het respectievelijke nationale recht — niet onder de Duitse UStG.

Wat er is veranderd: Duitse douane-entrepots zijn door de nieuwe regeling van § 4 nr. 4b UStG (BMF-schrijven van 9 april 2026) praktisch in waarde gedaald. Depots buiten de EU worden niet beïnvloed door deze wijziging.

In de community voor reële activa circuleert een model dat er in de basis als volgt uitziet:

Een koper van onroerend goed bezit edelmetaalvoorraden in een douane-entrepot buiten de EU — bijvoorbeeld in Zwitserland of Singapore. In plaats van de koopprijs per bankoverschrijving te betalen, draagt hij de eigendom van een overeenkomstige voorraad direct in het depot over aan de verkoper. Er wordt geen metaal verplaatst, er is geen douane verschuldigd en er ontstaat geen lokale btw.

Het idee klinkt elegant. Het is ook niet fundamenteel illegaal. Maar er zijn aanzienlijk meer voorwaarden aan verbonden dan op het eerste gezicht lijkt.

Wie edelmetaal gebruikt als betaling van de koopprijs, verkoopt dit fiscaal gezien. Het betreft een particuliere verkooptransactie conform § 23 lid 1 nr. 2 EStG — ook als er geen geld vloeit, maar er sprake is van een ruil.

Consequentie: De bezitsperiode van het edelmetaal moet op het moment van de eigendomsoverdracht ten minste 12 maanden bedragen. Anders moet de volledige waardestijging worden belast tegen het persoonlijke inkomstenbelastingtarief. Bij grotere posities kan dit snel oplopen tot bedragen van zes cijfers. Pas na afloop van de jaarmijlpaal is de verkoopwinst voor particulieren belastingvrij.

Documentatieplicht: Aankoopbewijzen met datum, hoeveelheid en aankoopprijs moeten dwingend worden bewaard. Wie deze niet kan overleggen, heeft bij een controle een ernstig probleem.

De overdrachtsbelasting (afhankelijk van de deelstaat 3,5 tot 6,5% van de koopprijs) is verschuldigd ongeacht de gekozen betalingswijze. De maatstaf voor de heffing is de marktwaarde van het onroerend goed — niet de nominale tegenwaarde van het ingezette edelmetaal.

De notaris is verplicht de werkelijke economische tegenwaarde te melden. Pogingen om de basis voor de overdrachtsbelasting te verlagen door waardemanipulatie zijn fiscaal strafrechtelijk relevant.

Voor de aankoop van onroerend goed in Duitsland is een notariële akte dwingend vereist (§ 311b BGB). De koopprijs moet in het contract nauwkeurig en volledig worden beschreven.

Een betaling van de koopprijs door eigendomsoverdracht van edelmetaal in een douane-entrepot buiten de EU is notarieel vast te leggen — maar vereist een zeer nauwkeurige contractuele vormgeving: - Nauwkeurige beschrijving van de overgedragen voorraad (metaal, hoeveelheid, opslaglocatie, depotnaam) - Waarderingsgrondslag (dagkoers van welke referentie? Op welke peildatum?) - Mechanisme van eigendomsoverdracht in het depot (bevestiging van overboeking door de beheerder van het depot) - Opeisbaarheidsconstructie: Wanneer wordt de koopprijs als voldaan beschouwd?

Veel notarissen zullen deze constructie uit voorzorg weigeren of aandringen op zeer gespecialiseerd juridisch advies.

Notarissen zijn volgens § 10 GwG verplicht tot identificatie en risicobeoordeling. Een betaling voor vastgoed in de vorm van edelmetaalvoorraden in het buitenland is per definitie een ongebruikelijke transactie en activeert verhoogde zorgvuldigheidsverplichtingen.

Bij twijfel bestaat er een meldingsplicht bij de FIU (Financial Intelligence Unit). Dit raakt ook de koper indirect: hij moet de volledige herkomst en fiscale behandeling van zijn voorraden naadloos kunnen documenteren.

De verkoper die edelmetaal ontvangt in plaats van geld, verkrijgt buitenlands vermogen. Dit moet: - Worden aangegeven in de Duitse aangifte inkomstenbelasting - Bij latere verkoop rekening houden met een eigen jaarmijlpaal (vanaf zijn verkrijgingsdatum) - Bij een zakelijke achtergrond als bedrijfsinkomsten worden behandeld

Veel particuliere verkopers zullen dit model simpelweg weigeren — omdat ze liquiditeit nodig hebben, geen edelmetaalvoorraden in Zürich of Singapore.

Hier moet klare taal worden gesproken — ook en juist door ons bij Spargold.

Het model bestaat. Het circuleert in communities voor reële activa en wordt door individuele aanbieders discreet gepromoot — af en toe met de suggestie dat transparantie tegenover de belastingdienst daarbij optioneel is. Precies dat is gevaarlijk.

Wat bij nadere beschouwing overblijft:

De fiscale voordelen van dit model zijn reëel — maar alleen als aan alle voorwaarden is voldaan. Met name de termijn van 12 maanden is niet onderhandelbaar. Wie voorraden die hij minder dan een jaar geleden heeft opgebouwd, inzet voor een vastgoedbetaling, realiseert belastbare winst. Onwetendheid is geen excuus.

Het idee om door een slimme constructie permanent onder de radar van de belastingautoriteiten te opereren, is een illusie. Programma's voor automatische informatie-uitwisseling (OECD-CRS, FATCA) worden in toenemende mate ook uitgebreid naar depots voor reële activa en douane-entrepots buiten de EU — zowel in Zwitserland als in Singapore. De internationale consensus om vermogen in het buitenland volledig in kaart te brengen, is politiek ononderbroken.

Het eigenlijke probleem ligt niet in het instrument zelf. Het ligt in de manier waarop erover wordt gecommuniceerd: vaak als een ongecompliceerde manier om belasting te besparen, zelden met een volledige weergave van alle plichten en risico's. Wie klanten naar dergelijke constructies leidt zonder de volledige fiscale adviesketen te waarborgen, handelt nalatig — in het gunstigste geval.

Bij Spargold is onze ambitie anders: wij bouwen een platform waarop fysiek edelmetaal transparant, conform de regels en duurzaam functioneert als vermogensbouwsteen. Daarbij hoort het benoemen van ongemakkelijke waarheden — ook als ze het eigen onderwerp ingewikkelder maken.

De aankoop van vastgoed met edelmetaal uit een douane-entrepot buiten de EU is geen fantasieproduct. Onder de juiste voorwaarden is het legaal en kan het fiscaal efficiënt zijn. De voorwaarden luiden:

✅ Bezitsperiode van het edelmetaal > 12 maanden (§ 23 EStG)

✅ Volledige documentatie van aankoop, bezitsperiode, aankoopprijs

✅ Notariële akte met nauwkeurige beschrijving van de koopprijs

✅ Overdrachtsbelasting op basis van de marktwaarde

✅ Herkomstdocumentatie conform de GwG

✅ Fiscaal advies voor beide partijen

✅ Acceptatie door de verkoper — en zijn bank

Fehlt ook maar één van deze componenten, dan is de constructie ofwel praktisch niet uitvoerbaar of fiscaalrechtelijk riskant. Er is geen kortere weg.

Transparantie is daarbij niet het kleinste kwaad — het is de enige weg.

Wie dit model wil gebruiken, heeft een ervaren belastingadviseur, een gespecialiseerde notaris en een schone, volledige documentatie nodig. Wie daarvoor terugschrikt, kan het beter laten.

Spargold GmbH is een platform voor fysiek goud-microsparen gevestigd in Jever. Wij staan voor transparante, regelconforme beleggingen in reële activa — zonder kortere wegen. Dit artikel dient ter algemene informatie en vervangt geen individueel fiscaal of juridisch advies. Meer informatie op spar.gold

Verder lezen: - BMF-schrijven van 9 april 2026 over § 4 nr. 4b UStG - § 23 lid 1 nr. 2 EStG (Particuliere verkooptransacties) - § 311b BGB (Notariële verplichting tot akte) - § 10 GwG (Zorgvuldigheidsverplichtingen bij vastgoedtransacties)

Blijf vooruitziend

Uw Helge Peter Ippensen