Tā ir ziņa, kas miljoniem cilvēku Vācijā satrauc īsi pirms 2025. gada Ziemassvētkiem: neskatoties uz steidzami pieņemtajām federālās valdības taupības paketēm, lielās veselības apdrošināšanas kases, piemēram, Techniker Krankenkasse (TK) un DAK, 2026. gada mijā ievērojami palielina savas papildiemaksas. Gan darbiniekiem, gan pensionāriem – gandrīz visiem obligāti apdrošinātajiem tas nozīmē jūtamu neto ienākumu samazinājumu. Mēs analizējam nežēlīgos izmaksu eksplozijas iemeslus un parādām, kā var nodrošināties privāti.

Stabilitātes solījums ir lauzts

Tinte zem Samierināšanas komitejas kompromisa tikko bija nožuvusi, kad realitāte jau apsteidza politiku. Veselības ministre Nina Warken (CDU) bija cerējusi, izmantojot gandrīz divu miljardu eiro taupības paketi – tostarp izmaksu bremzi klīnikām –, saglabāt iemaksas stabilas. Taču obligātās veselības apdrošināšanas (GKV) tīrā matemātika runā citu valodu.

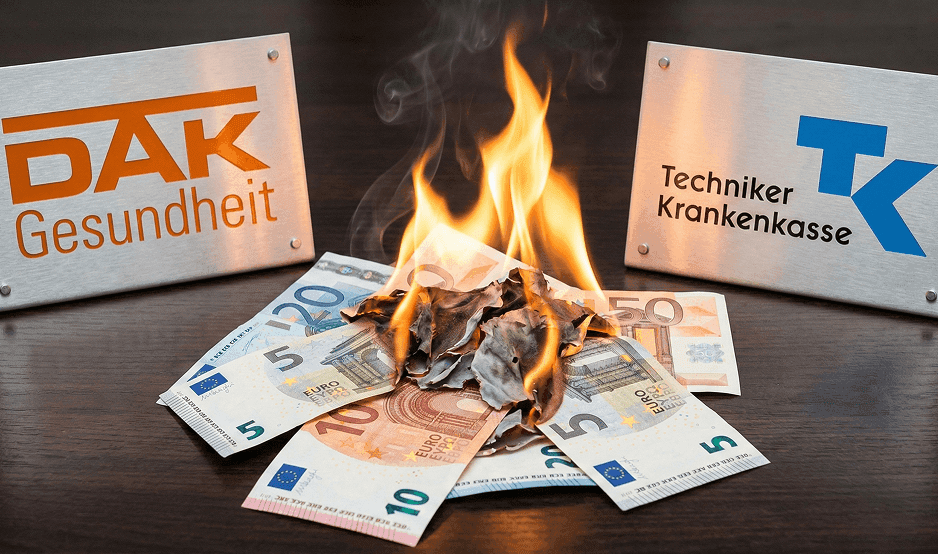

Fakti ir uz galda: Techniker Krankenkasse palielina savu papildiemaksu no 2,45 uz 2,69 procentiem. Vēl smagāk tas skar DAK-Gesundheit apdrošinātos: šeit likme pakāpjas no 2,8 uz krietniem 3,2 procentiem. Tās nav tikai perifēras parādības; tas skar gandrīz 18 miljonus cilvēku tikai šajās divās kasēs vien. Vidējā orientējošā vērtība tagad ir 2,9 procenti – vēsturiski augsts līmenis.

Patiesie iemesli: Kāpēc sistēma sabrūk

Kamēr politika bieži runā par „augošiem izdevumiem” kopumā, ir vērts veltīt nesaudzīgu, finanšu žurnālistikas skatījumu uz šīs cenu spirāles strukturālajiem cēloņiem. Tas ir toksisks demogrāfijas un sistēmas noslodzes maisījums, kas solidaritātes principu noved pie tā robežām.

1. Demogrāfiskā sabrukšana

Pārdales sistēma izsīkst. Baby boomer paaudze arvien vairāk dodas pensijā. Tas nozīmē: mazākam skaitam aktīvo darbinieku ir jāuztur arvien vairāk pabalstu saņēmēju. Vecākiem cilvēkiem statistiski ir nepieciešama ievērojami dārgāka medicīniskā aprūpe. Tā kā dzimstības rādītāji gadu desmitiem ir bijuši pārāk zemi, iemaksu maksātāju un pabalstu saņēmēju attiecība neizbēgami sašķobās.

2. Migrācija sociālajās sistēmās

Faktors, par kuru politiski nelabprāt runā, bet kas ir ekonomiski būtisks, ir migrācija. Pēdējos gados Vācijas GKV sistēmā ir uzņemti miljoniem cilvēku, kuri iepriekš nekad nav veikuši iemaksas un kuru iemaksas – bieži vien tās sedz sociālie dienesti (Bürgergeld) – nesedz izmaksas. Ja izdevumi uz vienu iedzīvotāju ir lielāki nekā ieņēmumi uz vienu iedzīvotāju, rodas deficīts, kas strādājošajam vidusslānim un pensionāriem ir jākompensē ar lielākām iemaksām.

3. Medicīniskā inflācija un nepareiza pārvaldība

Papildus strukturālajām problēmām strauji pieaug ārstēšanas un medikamentu izmaksas. Tiek prognozēts, ka 2026. gadā izdevumi pieaugs līdz 370 miljardiem eiro. Tajā pašā laikā klīnikas cieš no investīciju sastrēguma, kas savukārt ir jāfinansē ar ārkārtas palīdzību. Pašreizējā valdības taupības pakete aizlāpa caurumus, bet nesalabot pamatus.

Mazāk neto visiem: darbinieki un pensionāri kā zaudētāji

Apdrošinātajiem šī attīstība ir īpaši rūgta. Darbinieki savos algas aprēķinos redz, kā sociālo iemaksu slogs turpina pieaugt un „apēd” algas palielinājumus. Pensionārus tas skar vēl smagāk: tā kā pensiju palielinājumi ir stingri piesaistīti formulām, pieaugoša papildiemaksa tieši samazina izmaksāto pensiju.

Tā ir „iebāšana pilsoņu kabatās”, pret kuru viņi gandrīz nevar aizstāvēties, jo veselības apdrošināšanas kases maiņa bieži sniedz tikai nelielus ietaupījumus un visas kases vienādi izjūt izmaksu spiedienu. Pirktspēja sarūk, kamēr nodokļu un nodevu slogs pieaug.

Izeja: Aktīvu aizsardzība ārpus sistēmas

Attīstība veselības aprūpē skaidri parāda vienu: uz valsts sistēmām un eiro pirktspēju ilgtermiņā vairs nevar paļauties. Tie, kas paļaujas tikai uz valsts sistēmu, tiek pakāpeniski atsavināti ar pieaugošām nodevām (piemēram, GKV papildiemaksu) un inflāciju.

Šajā nedrošajā vidē gudru investoru uzmanības lokā atkal nonāk dārgmetāli. Zelts un sudrabs nav atkarīgi no politiskām taupības paketēm vai demogrāfiskām pārmaiņām. Tie ir:

- Noturīgi pret inflāciju: Kamēr eiro zaudē pirktspēju un nodevas pieaug, zelts saglabā savu reālo vērtību.

- Anonīmi un likvīdi: Dārgmetāli pieder jums fiziski, bez iestāžu vai apdrošināšanas piekļuves tiem.

- Īsta papildpensija: Vienu gramu zelta jebkurā laikā un visā pasaulē var apmainīt pret likvīdiem līdzekļiem, lai aizpildītu jebkādus finanšu robus, kad neto ienākumi sarūk valsts nodevu dēļ.

Ir pienācis laiks pašiem uzņemties rūpes par savu finansiālo veselību. Ja valsts palielina iemaksas, fiziska zelta un sudraba īpašums ir labākā apdrošināšana pret jūsu naudas pirktspējas zudumu.