Nekilnojamojo turto pirkimas naudojant fizinį taurųjį metalą iš muitinės sandėlio: kas už to slypi iš tikrųjų

2026 m. balandžio 21 d.

Pasiruošę išbandyti „Spargold“?

Investuokite į fizinius tauriuosius metalus paprastai.

Investuokite į fizinius tauriuosius metalus paprastai.

Leidėjas: Spargold GmbH | spar.gold

Data: 2026 m. balandis

Skaitymo trukmė: apie 8 minutės

„Muitinės sandėlyje saugomas sidabras — ir juo netgi galima sumokėti už nekilnojamąjį turtą.“

Šis sakinys vis dažniau girdimas realaus turto bendruomenėse. Kas už to slypi? Ir kur baigiasi legalus planavimas bei rimtos konsultacijos — o kur prasideda pavojingos paviršutiniškos žinios?

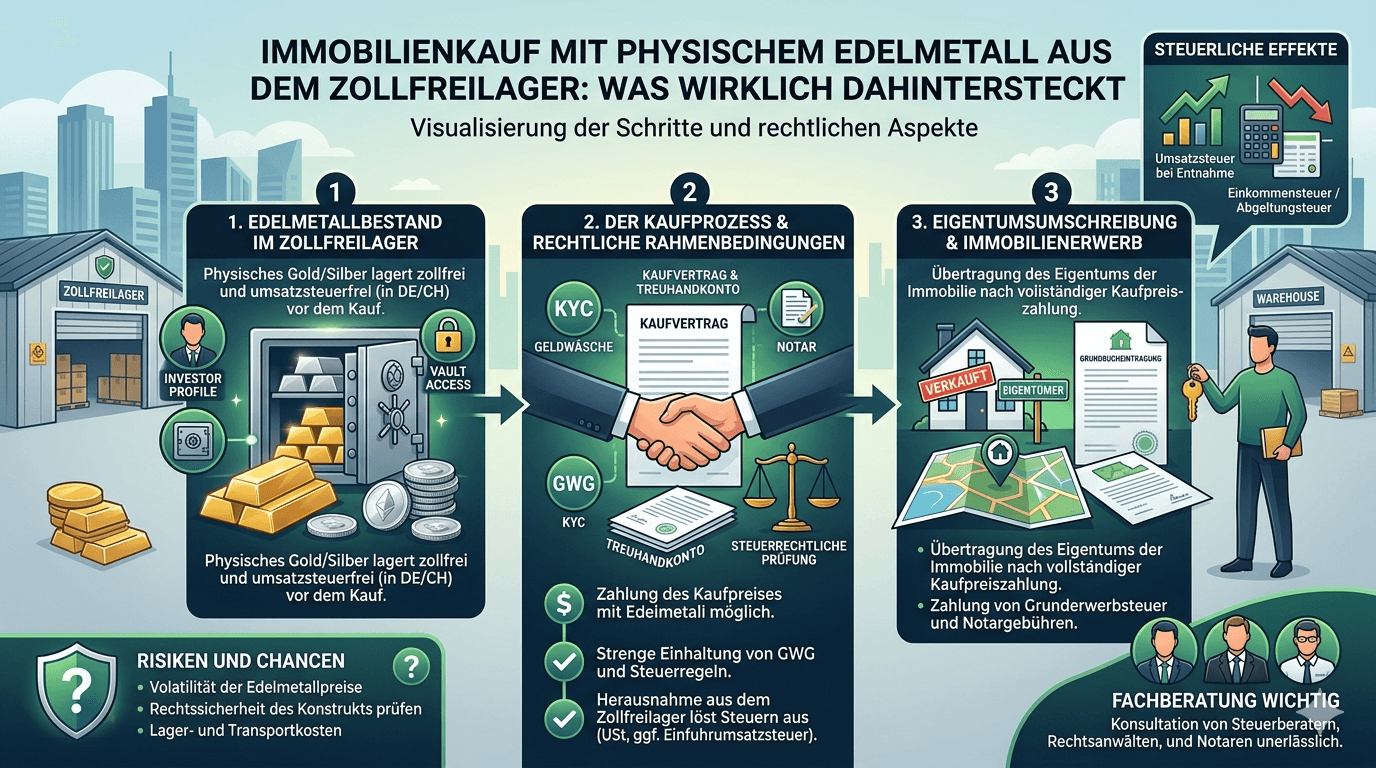

Muitinės sandėlis (vok. Zollfreilager) yra muitinės prižiūrima tranzito zona. Prekės, kurios ten saugomos, formaliai nelaikomos įvežtomis į ekonominę zoną. Kol sidabras, platina ar paladis lieka sandėlyje, PVM netaikomas — nei sandėliavimo vietoje, nei Vokietijoje.

Tai nėra triukas ar pilkoji zona: muitinės sandėliai egzistuoja dešimtmečius, yra oficialiai patvirtinti ir atitinka tarptautinę prekybos teisę. Vokietijos privatiems investuotojams, norintiems ilgą laiką išlaikyti baltuosius metalus, tai yra visiškai legalus turto optimizavimo instrumentas.

Žinomos vietos yra Šveicarija (Ciurichas, Ženeva), Singapūras ir Lichtenšteinas. Jas visas vienija tai, kad jos yra už ES muitų teritorijos ribų ir joms taikoma tik atitinkama nacionalinė teisė — ne Vokietijos PVM įstatymas (UStG).

Kas pasikeitė: Vokietijos muitinės sandėliai dėl naujos UStG 4 str. 4b punkto redakcijos (2026 m. balandžio 9 d. BMF raštas) praktiškai prarado savo vertę. Sandėliams už ES ribų šis pakeitimas įtakos neturi.

Realaus turto bendruomenėje cirkuliuoja modelis, kurio pagrindinė struktūra atrodo taip:

Nekilnojamojo turto pirkėjas turi tauriųjų metalų atsargų muitinės sandėlyje už ES ribų — pavyzdžiui, Šveicarijoje arba Singapūre. Užuot mokėjęs pirkimo kainą banko pavedimu, jis perleidžia pardavėjui nuosavybės teisę į atitinkamą kiekį metalo tiesiogiai sandėlyje. Metalas nejuda, muitai netampa mokėtini, vietinis PVM neatsiranda.

Idėja skamba elegantiškai. Ji taip pat nėra iš esmės nelegali. Tačiau jai įgyvendinti reikia kur kas daugiau sąlygų, nei atrodo iš pirmo žvilgsnio.

Tas, kas naudoja taurųjį metalą kaip mokėjimo priemonę, mokesčių teisės požiūriu jį parduoda. Tai yra privatus perleidimo sandoris pagal Vokietijos pajamų mokesčio įstatymo (EStG) 23 str. 1 d. 2 punktą — net jei pinigai nepervedami, o vyksta mainai.

Pasekmė: Tauriojo metalo laikymo laikotarpis nuosavybės perleidimo metu turi būti ne trumpesnis kaip 12 mėnesių. Priešingu atveju visas vertės padidėjimas apmokestinamas asmeniniu pajamų mokesčio tarifu. Esant didelėms sumoms, tai gali greitai sudaryti šešiaženkles sumas. Tik pasibaigus vienerių metų terminui, perleidimo pelnas privatiems asmenims yra neapmokestinamas.

Dokumentavimo prievolė: Pirkimo kvitai su data, kiekiu ir įsigijimo kaina privalo būti saugomi. Kas negali jų pateikti, patikrinimo atveju turės rimtų problemų.

Nekilnojamojo turto perleidimo mokestis (priklausomai nuo federalinės žemės – nuo 3,5 iki 6,5 % pirkimo kainos) turi būti sumokėtas nepriklausomai nuo pasirinkto mokėjimo būdo. Vertinimo pagrindas yra nekilnojamojo turto rinkos vertė — ne nominali naudojamo tauriojo metalo vertė.

Notaras privalo pranešti apie tikrąją ekonominę vertę. Bandymai manipuliuojant vertinimu sumažinti mokesčio bazę yra laikomi mokestiniais nusikaltimais.

Nekilnojamojo turto pirkimui Vokietijoje būtinas notarinis patvirtinimas (BGB 311b str.). Pirkimo kaina sutartyje turi būti aprašyta tiksliai ir išsamiai.

Pirkimo kainos apmokėjimas perleidžiant nuosavybės teisę į taurųjį metalą muitinės sandėlyje už ES ribų yra notariškai įmanomas — tačiau tam reikia labai tikslaus sutarties parengimo: - Tikslus perleidžiamo turto aprašymas (metalas, kiekis, sandėliavimo vieta, sąskaitos numeris) - Vertinimo pagrindas (kurios dienos ir kokio šaltinio kursas?) - Nuosavybės perleidimo mechanizmas sandėlyje (sandėlio operatoriaus patvirtinimas apie perrašymą) - Mokėjimo termino konstrukcija: kada pirkimo kaina laikoma sumokėta?

Dauguma notarų dėl atsargumo atsisakys tokios konstrukcijos arba reikalaus labai specializuotos teisinės konsultacijos.

Notarai pagal GwG 10 str. privalo identifikuoti šalis ir įvertinti riziką. Mokėjimas už nekilnojamąjį turtą tauriųjų metalų atsargomis užsienyje pagal apibrėžimą yra neįprasta transakcija ir sukelia padidintas rūpestingumo pareigas.

Kilus abejonėms, privaloma pranešti FIU (Financial Intelligence Unit). Tai tiesiogiai paliečia ir pirkėją: jis turi gebėti be spragų dokumentuoti visą savo turto kilmę ir mokestinį apdorojimą.

Pardavėjas, gaunantis taurųjį metalą vietoj pinigų, įgyja turtą užsienyje. Jis privalo: - Nurodyti tai Vokietijos pajamų mokesčio deklaracijoje - Vėlesnio pardavimo atveju laikytis savo vienerių metų termino (nuo jo įsigijimo datos) - Komercinės veiklos atveju traktuoti tai kaip veiklos pajamas

Dauguma privačių pardavėjų tiesiog atsisakys šio modelio — nes jiems reikia likvidumo, o ne tauriųjų metalų atsargų Ciuriche ar Singapūre.

Čia reikia kalbėti atvirai — ypač mums iš „Spargold“.

Šis modelis egzistuoja. Jis cirkuliuoja realaus turto bendruomenėse ir yra diskretiškai reklamuojamas kai kurių paslaugų teikėjų — kartais su potekste, kad skaidrumas mokesčių inspekcijos atžvilgiu yra pasirinktinas. Būtent tai yra pavojinga.

Kas lieka pažvelgus atidžiau:

Mokestinė šio modelio nauda yra reali — bet tik tada, kai įvykdomos visos sąlygos. Ypač 12 mėnesių terminas yra nediskutuotinas. Kas naudoja atsargas, sukauptas mažiau nei prieš metus, nekilnojamojo turto pirkimui, realizuoja apmokestinamąjį pelną. Nežinojimas neatleidžia nuo atsakomybės.

Idėja per gudrias konstrukcijas nuolat veikti „po mokesčių institucijų radaru“ yra iliuzija. Automatinio apsikeitimo informacija programos (OECD-CRS, FATCA) vis dažniau apima ir realaus turto depozitus bei muitinės sandėlius už ES ribų — tiek Šveicarijoje, tiek Singapūre. Tarptautinis konsensusas visiškai apskaityti turtą užsienyje yra politiškai tvirtas.

Tikroji problema yra ne pats instrumentas. Tai būdas, kaip apie jį komunikaujama: dažnai kaip apie paprastą mokesčių taupymo būdą, retai pateikiant visą prievolių ir rizikų vaizdą. Kas veda klientus į tokias konstrukcijas neužtikrindamas visos mokestinių konsultacijų grandinės, elgiasi neatsakingai — geriausiu atveju.

„Spargold“ siekis yra kitoks: mes kuriame platformą, kurioje fizinis taurusis metalas veikia kaip skaidrus, taisykles atitinkantis ir ilgalaikis turto elementas. Tai apima ir nepatogių tiesų įvardijimą — net jei jos daro mūsų pačių temą sudėtingesnę.

Nekilnojamojo turto pirkimas naudojant taurųjį metalą iš muitinės sandėlio už ES ribų nėra fantazijos produktas. Esant tinkamoms sąlygoms, tai yra legalu ir gali būti efektyvu mokesčių požiūriu. Sąlygos yra šios:

✅ Tauriojo metalo laikymo trukmė > 12 mėnesių (EStG 23 str.)

✅ Pilna pirkimo, laikymo trukmės ir įsigijimo kurso dokumentacija

✅ Notarinis patvirtinimas su tiksliu pirkimo kainos aprašymu

✅ Nekilnojamojo turto perleidimo mokestis pagal rinkos vertę

✅ GwG atitinkanti turto kilmės dokumentacija

✅ Mokestinės konsultacijos abiem šalims

✅ Pardavėjo — ir jo banko — sutikimas

Jei trūksta bent vieno iš šių komponentų, konstrukcija yra arba praktiškai neįgyvendinama, arba rizikinga mokesčių teisės požiūriu. Trumpesnių kelių nėra.

Skaidrumas čia nėra mažiausia blogybė — tai vienintelis kelias.

Kas nori naudotis šiuo modeliu, tam reikia patyrusio mokesčių konsultanto, specializuoto notaro ir švarios, nuoseklios dokumentacijos. Kas to vengia, turėtų to nedaryti.

Spargold GmbH yra fizinio aukso mikrotaupymo platforma, įsikūrusi Jėveryje (Jever). Mes pasisakome už skaidrias, taisykles atitinkančias investicijas į realų turtą — be jokių trumpinimų. Šis straipsnis yra bendro pobūdžio informacija ir nepakeičia individualios mokestinės ar teisinės konsultacijos. Daugiau informacijos spar.gold

Papildoma informacija: - 2026 m. balandžio 9 d. BMF raštas dėl UStG 4 str. 4b punkto - EStG 23 str. 1 d. 2 punktas (Privatūs perleidimo sandoriai) - BGB 311b str. (Notarinio patvirtinimo prievolė) - GwG 10 str. (Rūpestingumo pareigos nekilnojamojo turto sandoriuose)

Išlikite įžvalgūs

Jūsų Helge Peter Ippensen