Sistema pensionistico sull'orlo del collasso: perché la Germania sta correndo ad occhi aperti verso la trappola demografica

30 aprile 2026

Il contratto intergenerazionale tedesco è stato per decenni il fondamento della nostra pace sociale. Tuttavia, il sistema, un tempo considerato incrollabile, mostra oggi profonde crepe. Mentre la generazione dei Babyboomer va nel meritato pensionamento, i Millennials e la Gen Z ereditano un cumulo di macerie finanziarie.

"L'assicurazione pensionistica obbligatoria da sola sarà al massimo una copertura di base per la vecchiaia. Non sarà più sufficiente a garantire lo standard di vita."

— Friedrich Merz, Aprile 2026 (Fonte: Tagesschau)

In questo articolo analizziamo i fatti concreti sul perché il sistema pensionistico tedesco imploderà nella sua forma attuale e cosa questo significhi per il vostro patrimonio.

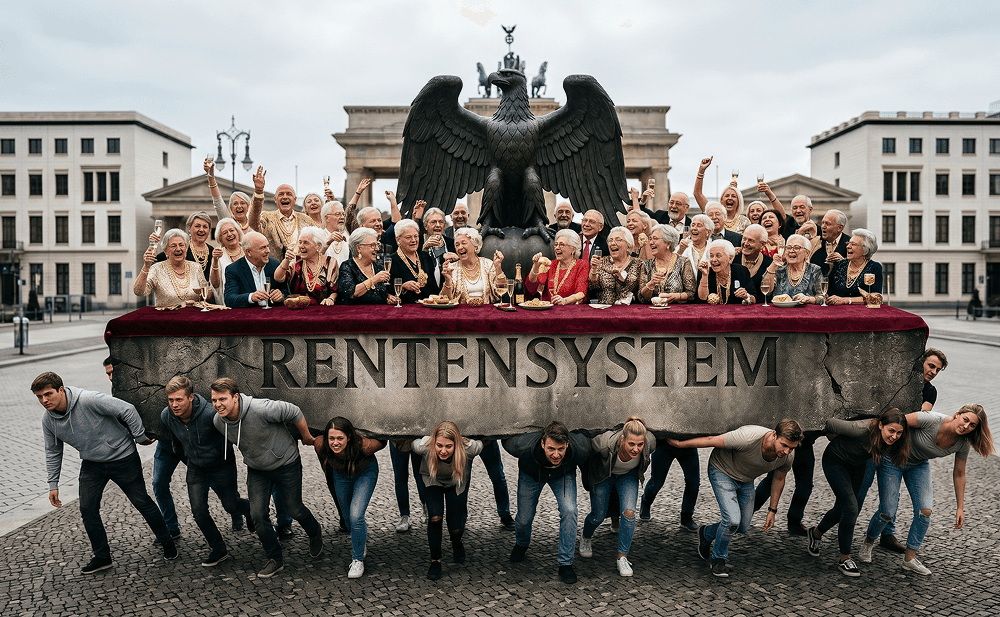

Il problema centrale è di natura matematica. Affinché una popolazione rimanga stabile, è necessario un tasso di natalità di circa 2,1 figli per donna. La Germania è al di sotto di questo livello da oltre 55 anni.

Il sistema pensionistico tedesco è a ripartizione. Ciò significa: i lavoratori di oggi pagano direttamente per i pensionati di oggi. Questo sistema funziona solo se il rapporto tra contribuenti e beneficiari è equilibrato.

Già oggi il sistema pensionistico non è più autosufficiente. Lo Stato deve sovvenzionare massicciamente con i soldi delle tasse – denaro che manca altrove.

Si afferma spesso che l'immigrazione possa colmare il divario demografico. Tuttavia, i dati delineano un quadro più complesso.

Per i giovani lavoratori in Germania la situazione è particolarmente precaria. Pagano le tasse e i contributi più alti al mondo, ma hanno scarse prospettive di una pensione statale che garantisca lo standard di vita.

Il sistema pensionistico tedesco si sta avvicinando a un punto finale matematico. La combinazione tra il pensionamento dei Boomer, l'aumento dei costi sanitari e la contrazione della popolazione attiva lascia poco spazio di manovra. Gli esperti prevedono che l'età pensionabile dovrà salire a 70 anni o più, mentre la povertà senile (già oggi intorno al 20%) continuerà ad aumentare (Bertelsmann Stiftung).

Cosa significa questo per voi?

Non fate affidamento sullo Stato. In tempi in cui il sistema della moneta cartacea e lo Stato sociale vacillano sotto la pressione demografica, i beni reali come l'oro e l'argento acquistano importanza. I metalli preziosi sono una protezione collaudata contro la perdita di potere d'acquisto e offrono una sicurezza che il contratto intergenerazionale non può più garantire.

Restate lungimiranti

Il vostro Nils Gregersen

Questo articolo ha scopo informativo e non costituisce consulenza in materia di investimenti. I fact-check si basano su dati dell'Ufficio Federale di Statistica, dell'OECD e della Deutsche Rentenversicherung.