Ingatlanvásárlás vámmentes raktárban tárolt fizikai nemesfémmel: Mi áll valójában a háttérben?

2026. április 21.

Kiadó: Spargold GmbH | spar.gold

Dátum: 2026. április

Olvasási idő: kb. 8 perc

„A vámmentes raktárban ezüstöt tárolnak — és ezzel akár egy ingatlanért is lehet fizetni.”

Ez a mondat egyre gyakrabban hangzik el a reáleszköz-közösségekben. Mi áll mögötte? És hol ér véget a legális strukturálás és a hiteles tanácsadás — és hol kezdődik a veszélyes félismeret?

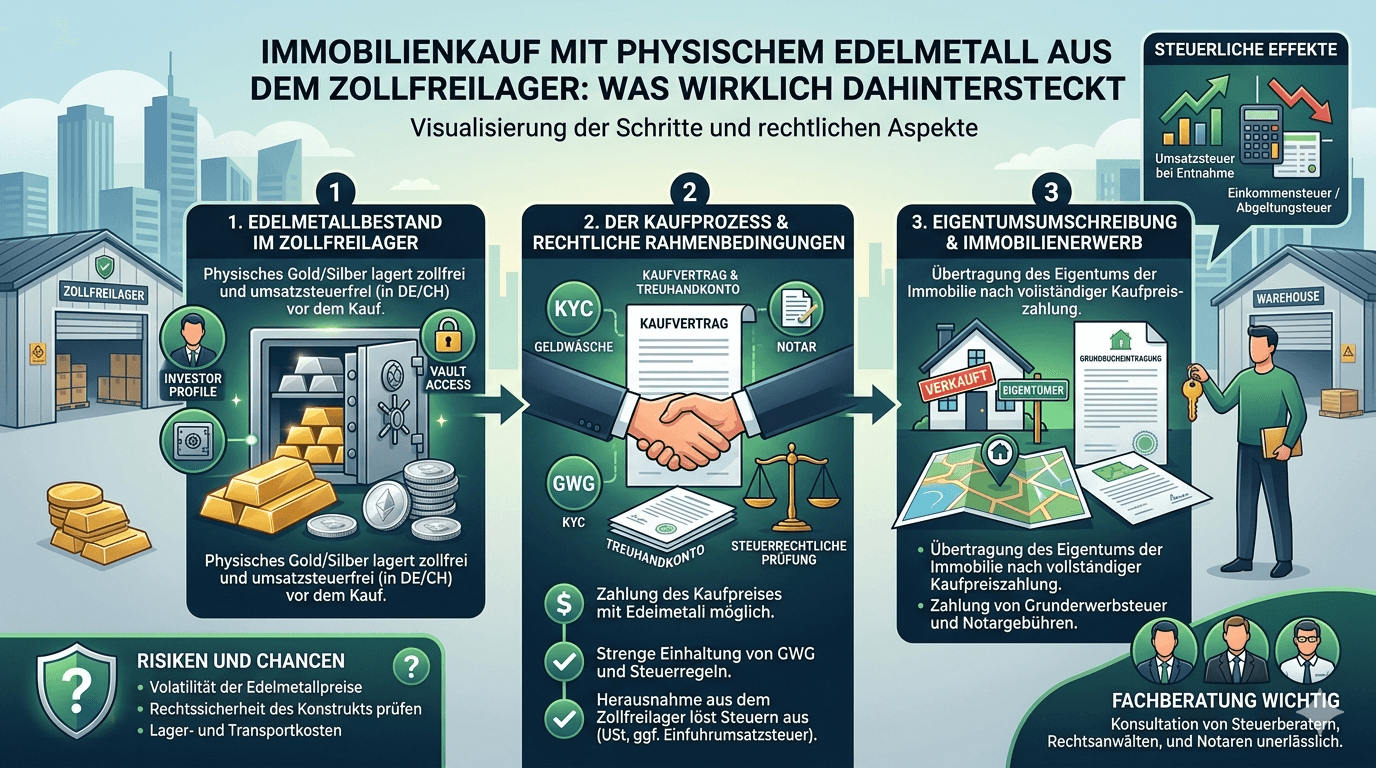

A vámmentes raktár egy vámjogilag felügyelt tranzitterület. Az ott tárolt áruk formálisan nem minősülnek egy adott gazdasági területre behozottnak. Amíg az ezüst, a platina vagy a palládium a raktárban marad, nem merül fel áfa-fizetési kötelezettség — sem a tárolás helyén, sem Németországban.

Ez nem trükk és nem szürkezóna: a vámmentes raktárak évtizedek óta léteznek, hatóságilag engedélyezettek, és megfelelnek a nemzetközi kereskedelmi jognak. Azon német magánbefektetők számára, akik hosszú távon kívánnak fehérfémeket tartani, ez egy teljesen legális eszköz a vagyonoptimalizáláshoz.

Ismert helyszínek: Svájc (Zürich, Genf), Szingapúr és Liechtenstein. Közös jellemzőjük: az EU vámterületén kívül találhatók, és kizárólag a mindenkori nemzeti jog hatálya alá tartoznak — nem a német áfatörvény (UStG) alá.

Ami változott: A német vámraktárak az UStG 4. § 4b. pontjának új szabályozása (2026. április 9-i BMF-levél) következtében gyakorlatilag elértéktelenedtek. Az EU-n kívüli raktárakat ez a változás nem érinti.

A reáleszköz-közösségben kering egy modell, amely alapstruktúrájában így néz ki:

Egy ingatlankereső nemesfémkészlettel rendelkezik egy EU-n kívüli vámmentes raktárban — például Svájcban vagy Szingapúrban. Ahelyett, hogy a vételárat banki átutalással egyenlítené ki, a megfelelő készlet tulajdonjogát közvetlenül a raktárban ruházza át az eladóra. Semmilyen fém nem mozdul, nem keletkezik vámfizetési kötelezettség, és nem merül fel helyi áfa.

Az ötlet elegánsnak tűnik. Alapvetően nem is illegális. Azonban lényegesen több feltételhez kötött, mint amilyennek első pillantásra látszik.

Aki nemesfémet használ vételár-fizetésre, az adójogilag értékesíti azt. Ez az EStG 23. § (1) bek. 2. pontja szerinti magán értékesítési ügyletnek minősül — még akkor is, ha nem pénzmozgás, hanem csere történik.

Következmény: A nemesfém tartási időszakának a tulajdonátruházás időpontjában legalább 12 hónapnak kell lennie. Ellenkező esetben a teljes értéknövekedést a személyi jövedelemadó-kulccsal kell leadózni. Nagyobb pozíciók esetén ez gyorsan hatjegyű összegeket is elérhet. Csak az egyéves határidő lejárta után adómentes az értékesítési nyereség magánszemélyek számára.

Dokumentációs kötelezettség: A dátumot, mennyiséget és bekerülési árat tartalmazó bizonylatokat kötelező megőrizni. Aki ezeket nem tudja bemutatni, egy ellenőrzés esetén komoly problémákkal nézhet szembe.

Az ingatlanszerzési illeték (tartománytól függően a vételár 3,5–6,5%-a) a választott fizetési módtól függetlenül esedékes. Az illeték alapja az ingatlan forgalmi értéke — nem pedig a felhasznált nemesfém névleges ellenértéke.

A közjegyző köteles bejelenteni a tényleges gazdasági ellenértéket. Az értékelés manipulálásával az illetékalap csökkentésére irányuló kísérletek adójogi szempontból büntetendőek.

A németországi ingatlanvásárlásokhoz kötelező a közjegyzői hitelesítés (BGB 311b. §). A vételárat a szerződésben pontosan és hiánytalanul le kell írni.

Az EU-n kívüli vámmentes raktárban lévő nemesfém tulajdonjogának átruházásával történő vételár-fizetés közjegyzőileg rögzíthető — de rendkívül precíz szerződéses megfogalmazást igényel: - Az átruházott készlet pontos leírása (fém, mennyiség, tárolási hely, letét megnevezése) - Értékelési alap (melyik referencia napi árfolyama? Melyik fordulónapon?) - A tulajdonátruházás mechanizmusa a raktárban (a raktárüzemeltető átvezetési igazolása) - Esedékességi konstrukció: Mikor minősül a vételár megfizetettnek?

Sok közjegyző óvatosságból elutasítja ezt a konstrukciót, vagy speciális jogi szakvéleményhez ragaszkodik.

A közjegyzők a GwG 10. §-a alapján kötelesek az azonosításra és a kockázatértékelésre. A külföldi nemesfémkészlettel történő ingatlanfizetés definíció szerint szokatlan tranzakciónak minősül, és fokozott átvilágítási kötelezettséget von maga után.

Kétség esetén bejelentési kötelezettség áll fenn a FIU (Financial Intelligence Unit) felé. Ez a vevőt is közvetetten érinti: hiánytalanul dokumentálnia kell készleteinek teljes eredetét és adójogi kezelését.

Az az eladó, aki pénz helyett nemesfémet kap, külföldi vagyonra tesz szert. Ezt: - Fel kell tüntetnie a német jövedelemadó-bevallásában - Későbbi eladáskor saját egyéves határidő vonatkozik rá (a megszerzés dátumától számítva) - Üzleti háttér esetén üzleti bevételként kell kezelni

Sok magáneladó egyszerűen el fogja utasítani ezt a modellt — mert likviditásra van szüksége, nem pedig zürichi vagy szingapúri nemesfémkészletekre.

Itt őszintén kell beszélnünk — különösen nekünk a Spargoldnál.

A modell létezik. Kering a reáleszköz-közösségekben, és egyes szolgáltatók diszkréten hirdetik — néha azt sugallva, hogy az adóhivatal felé történő átláthatóság opcionális. Pontosan ez a veszélyes.

Ami közelebbről megvizsgálva marad:

A modell adóelőnyei valósak — de csak akkor, ha minden feltétel teljesül. Különösen a 12 hónapos határidő nem alku tárgya. Aki olyan készleteket használ ingatlanfizetésre, amelyeket kevesebb mint egy éve épített fel, adóköteles nyereséget realizál. A tudatlanság nem mentesít.

Az az elképzelés, hogy egy ügyes konstrukcióval tartósan az adóhatóságok látóköre alatt lehet maradni, illúzió. Az automatikus információcsere-programokat (OECD-CRS, FATCA) egyre inkább kiterjesztik az EU-n kívüli reáleszköz-letétekre és vámmentes raktárakra is — Svájcban és Szingapúrban egyaránt. A külföldi vagyonok teljes körű nyilvántartására irányuló nemzetközi konszenzus politikailag töretlen.

A valódi probléma nem magában az eszközben rejlik. Hanem abban, ahogyan kommunikálják: gyakran egyszerű adómegtakarítási útként, ritkán a kötelezettségek és kockázatok teljes körű bemutatásával. Aki az ügyfeleket ilyen konstrukciókba vezeti anélkül, hogy biztosítaná a teljes adótanácsadói láncot, az gondatlanul jár el — a legjobb esetben is.

A Spargoldnál más az igényünk: Olyan platformot építünk, ahol a fizikai nemesfém átláthatóan, szabályszerűen és tartósan működik vagyonelemként. Ehhez hozzátartozik a kellemetlen igazságok kimondása is — még akkor is, ha azok bonyolultabbá teszik a saját témánkat.

Az EU-n kívüli vámmentes raktárból származó nemesfémmel történő ingatlanvásárlás nem a képzelet szüleménye. A megfelelő feltételek mellett legális és adózási szempontból hatékony lehet. A feltételek a következők:

✅ Nemesfém tartási ideje > 12 hónap (EStG 23. §)

✅ A vásárlás, a tartási idő és a bekerülési árfolyam teljes körű dokumentálása

✅ Közjegyzői hitelesítés pontos vételár-leírással

✅ Ingatlanszerzési illeték a forgalmi érték alapján

✅ GwG-konform eredetigazolás

✅ Adótanácsadás mindkét fél számára

✅ Az eladó — és bankja — elfogadása

Ha ezen összetevők közül akár csak egy is hiányzik, a konstrukció vagy gyakorlatilag kivitelezhetetlen, vagy adójogilag kockázatos. Nincs rövidített út.

Az átláthatóság nem a kisebbik rossz — hanem az egyetlen út.

Aki élni kíván ezzel a modellel, annak tapasztalt adótanácsadóra, specializált közjegyzőre és tiszta, hiánytalan dokumentációra van szüksége. Aki ettől visszariad, annak jobb elkerülnie ezt a megoldást.

A Spargold GmbH egy jeveri székhelyű, fizikai arany-mikromegtakarítási platform. Az átlátható, szabálykövető reáleszköz-befektetések mellett állunk — rövidítések nélkül. Ez a cikk általános tájékoztatásul szolgál, és nem helyettesíti az egyéni adó- vagy jogi tanácsadást. További információ: spar.gold

További olvasnivalók: - BMF-levél, 2026. április 9., UStG 4. § 4b. pont - EStG 23. § (1) bek. 2. pont (Magán értékesítési ügyletek) - BGB 311b. § (Közjegyzői hitelesítési kötelezettség) - GwG 10. § (Átvilágítási kötelezettségek ingatlanügyleteknél)

Maradjon előrelátó

Az Ön Helge Peter Ippensen-je