Széfbetörések Stuhrban és Wilhelmshavenben: Amikor a „széfben” hirtelen már nem egyenlő a „biztonságossal”

2026. február 17.

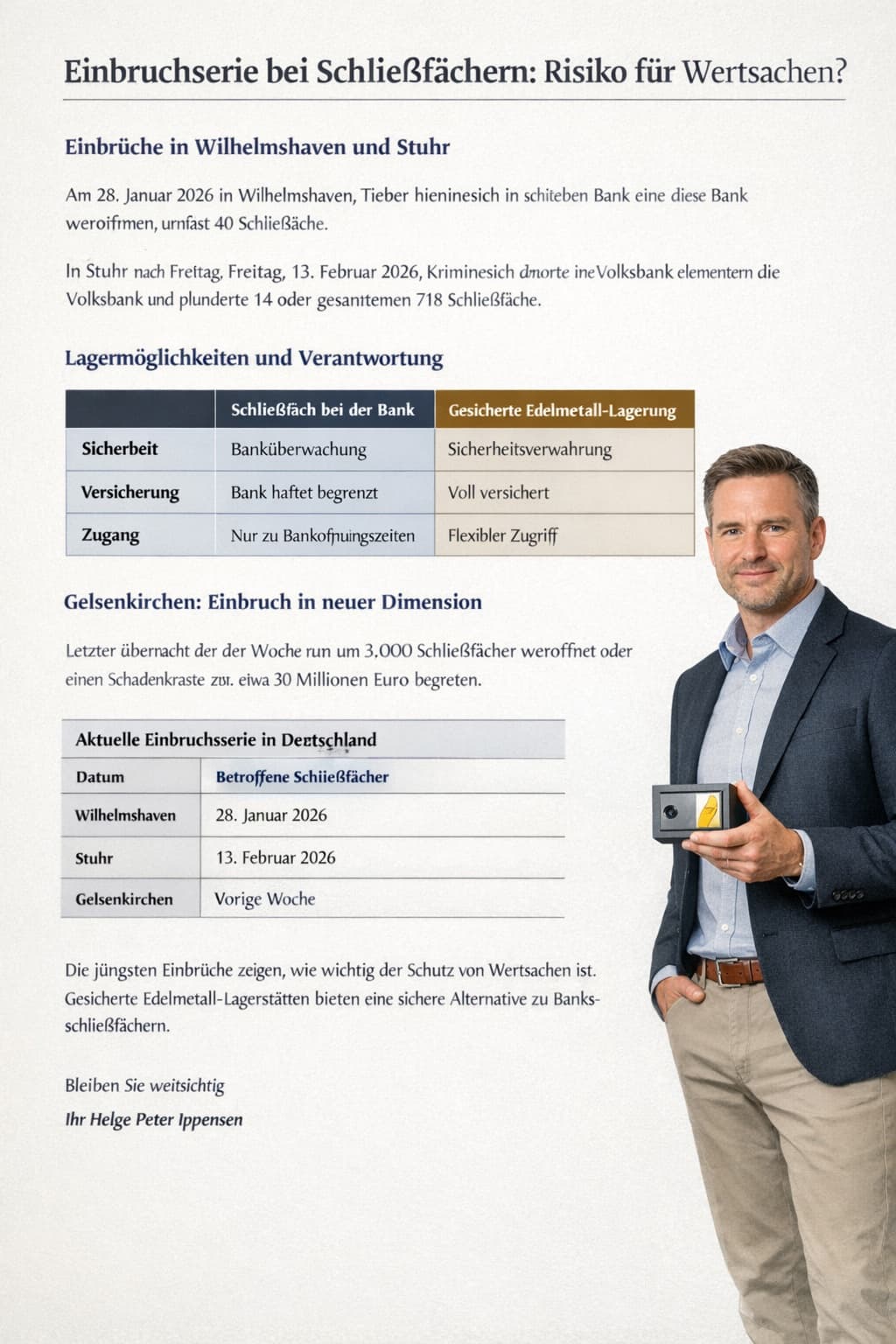

14 feltört széf Stuhrban, egy célzott támadás Wilhelmshavenben, valamint a még mindig visszhangzó gelsenkircheni mega-eset: néhány hét alatt több olyan bűncselekmény is napvilágot látott, ahol nem a pénztár, hanem maga a széfhelyiség volt a célpont. Ez megváltoztatja sok olyan ember szemléletmódját, aki értéktárgyait, dokumentumait vagy nemesfémeit tudatosan kivette otthonról, és „a bankban“ helyezte el.

A Bréma melletti Stuhrban a nyomozási adatok szerint az elkövetők péntek délben egy világítóaknán keresztül hatoltak be egy Volksbank-fiók alagsorába, és 14 széfet nyitottak ki. A fiók összesen több mint 700 széffel rendelkezik; tehát csak egy kis részük volt érintett, de a szimbolika jelentős: sikerült bejutni a tényleges védett térbe. A jelentések szerint a nyomok három elkövetőre utalnak, akik kék overált viselhettek; a rendőrség többek között a környékről vár tanúvallomásokat.

Wilhelmshaven már január vége óta a figyelem középpontjában áll: ott egy Sparkasse-fiókban alacsony kétjegyű tartományban, azaz 50 alatt törtek fel széfeket. Hogy történt-e és milyen mértékben zsákmányszerzés, az a jelentésekben kezdetben bizonytalan volt – ez a körülmény a széfek esetében a rendszerből adódóan gyakori, mivel a bankok nem dokumentálják a tartalmat.

A klasszikus bankrablásoknál a készpénzről és a gyors menekülésről van szó. A széfbetöréseknél más a kalkuláció: magas értékek, kisebb közvetlen konfrontáció és a remény, hogy a tényleges tartalom nehezen bizonyítható. A legutóbbi esetek azt is mutatják, hogy az elkövetőknek nem feltétlenül kell „brutálisan“ eljárniuk. Stuhrban a média professzionális eljárásról számol be, amelynek során több biztonsági réteget is leküzdöttek anélkül, hogy közvetlenül találkoztak volna az alkalmazottakkal.

Hogy az ilyen esetek nem izolált egyedi történetek, azt a gelsenkircheni eset is alátámasztja: ott december végén egy Sparkasse-fiókban körülbelül 3100 széfet törtek fel; a nyomozók azóta több tízezer tárgyat rögzítenek és katalogizálnak, és közepes kétjegyű milliós tartományba tartozó, esetleg még magasabb kárról beszélnek. Még 2026. február elején/közepén is arról számoltak be, hogy továbbra sincs „forró nyom“.

A talán legkellemetlenebb pont nemcsak maga a betörés, hanem az azt követő időszak. A széfek esetében a tartalom magánjellegű. A bankok általában nem tudják, mit tároltak be, és ezt nem is kérdezhetik meg vagy dokumentálhatják csak úgy. Pontosan ezért marad a zsákmány értéke Stuhrban a nyilvánosság előtt tisztázatlan, és Wilhelmshavenben is kezdetben bizonytalan volt a mértéke.

Az ügyfelek számára ez azt jelenti: egy incidens után nagyon gyorsan az számít, ami igazolható. Számlák, fotók, tanúsítványok, sorozatszámok, vásárlási bizonylatok vagy korábbi leltárak döntőek lehetnek – nem „garanciaként“, hanem alapul ahhoz, hogy a saját veszteséget egyáltalán hitelesen be lehessen mutatni. Ezzel párhuzamosan felmerül a biztosítás kérdése: a stuhr-i esetről szóló jelentésekben rámutatnak, hogy az érintetteknek gyakran saját maguknak kell gondoskodniuk a biztosítási védelemről, például speciális széfbiztosításokon vagy a lakásbiztosítás keretében nyújtott megoldásokon keresztül.

| Helyszín | Dátum/Időszak (ismertté válás) | Bank/Környezet | Érintett széfek (jelentett) | Különlegességek a jelentések szerint |

|---|---|---|---|---|

| Stuhr (Bréma mellett) | Péntek, 2026.02.13. (jelentések 02.13–16.) | Volksbank-fiók | 14 (néhol 13-at is jelentettek) | Bejutás világítóaknán keresztül, utalások 3 elkövetőre, lehetséges overálok |

| Wilhelmshaven | 2026.01.28. (jelentések jan. végén) | Sparkasse-fiók | 50 alatt | Feltörés az alacsony kétjegyű tartományban, a zsákmány kezdetben tisztázatlan |

| Gelsenkirchen | 2025. dec. vége, frissítések 2026.02.13-ig | Sparkasse-fiók | kb. 3100 | Áttörés a széfhelyiségbe, kár: közepes kétjegyű milliós tartomány, esetleg magasabb, nyomozás áttörés nélkül |

A széfek sok ember számára továbbra is ésszerű elemet jelentenek. De azt a feltételezést, hogy „bank = automatikusan maximális biztonság“, az ilyen esetek réalisabb megvilágításba helyezik. Aki fizikai értékeket tart, ma gyakran három dimenzióban gondolkodik: hozzáférhetőség, igazolhatóság és kockázatmegosztás. Pontosan itt merülnek fel a gyakorlatban a döntő kérdések: Milyen gyorsan jutok hozzá az értékeimhez vészhelyzetben? Mennyire jól tudom igazolni a tulajdonomat? És hogyan osztom meg a tárolási helyeket úgy, hogy egyetlen esemény ne érintsen mindent?

Különösen a nemesfémeknél jön be egy további szempont: az érték nemcsak névleges, hanem az állapottól, a kiszereléstől és a dokumentációtól is függ. Aki érméket vagy tömböket tárol, a tárolási helytől függetlenül ügyeljen arra, hogy a bizonylatok strukturáltan legyenek elhelyezve, és a darabok egyértelműen beazonosíthatók maradjanak.

| Kritérium | Banki széf | Otthon (széf) | Professzionális tárolás (nemesfém-/értéktár) |

|---|---|---|---|

| Hozzáférés | nyitvatartási időhöz kötött | bármikor, de saját kockázat | modellfüggő (folyamatok/igazolás) |

| Transzparencia/Igazolás | a tartalom nincs dokumentálva | saját igazolás lehetséges | többnyire dokumentált betárolás/folyamatigazolások |

| Fő kockázat | célzott széfhelyiség-módszer | betörés/lopás, ismertség | függőség a szolgáltatótól/folyamatminőségtől |

| Biztosítás | egyénileg tisztázandó | egyénileg tisztázandó | gyakran integrált kötvények/fedezeti koncepciók (feltételekhez kötött) |

Fontos: Nem létezik „a tökéletes“ megoldás, csak olyan, amely illeszkedik a saját biztonsági profilunkhoz. Aki foglalkozik a témával, kevésbé a helyszínen, és inkább a mechanizmuson gondolkodjon: Mennyire valószínű egy harmadik fél hozzáférése, mekkora lenne a kár, és mennyire jól tudom igazolni az esetleges veszteséget?

A spargold esetében a fizikai értékekbe vetett bizalom mindig egy világos alapelvhez kötődik: transzparens folyamatok és valós, nyomon követhető készletek az üres ígéretek helyett. Ez nem helyettesíti a személyes biztonsági döntéseket, de hasznos mérce a tárolás egyáltalán történő megítéléséhez.

Maradjon előrelátó

Üdvözlettel: Helge Peter Ippensen