Kupnja nekretnine fizičkim plemenitim metalima iz carinskog skladišta: Što se doista krije iza toga

21. travnja 2026.

Izdavač: Spargold GmbH | spar.gold

Datum: travanj 2026.

Vrijeme čitanja: cca. 8 minuta

„U carinskom skladištu pohranjeno je srebro — i njime se čak može platiti nekretnina."

Ova se rečenica sve češće čuje u zajednicama ulagača u materijalnu imovinu. Što se krije iza toga? I gdje završava legalno strukturiranje i ozbiljno savjetovanje — a gdje počinje opasno poluznanje?

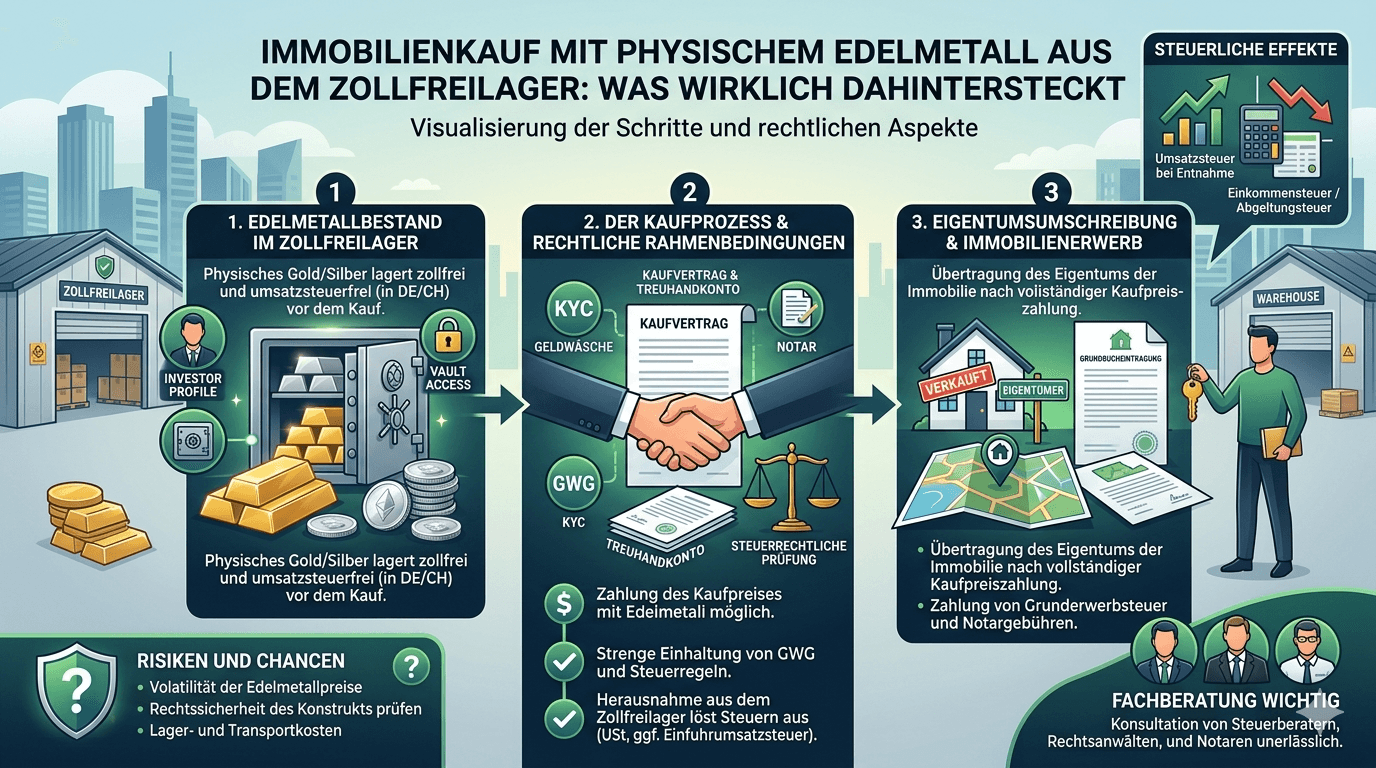

Carinsko skladište je tranzitno područje pod carinskim nadzorom. Roba koja je tamo uskladištena formalno se ne smatra uvezenom u gospodarsko područje. Sve dok srebro, platina ili paladij ostaju u skladištu, ne plaća se PDV — niti na mjestu skladištenja niti u Njemačkoj.

To nije trik niti siva zona: carinska skladišta postoje desetljećima, službeno su odobrena i u skladu su s međunarodnim trgovačkim pravom. Za njemačke privatne ulagače koji žele dugoročno držati bijele metale, ovo je potpuno legalan instrument za optimizaciju imovine.

Poznate lokacije su Švicarska (Zürich, Ženeva), Singapur i Lihtenštajn. Svima im je zajedničko: nalaze se izvan carinskog područja EU-a i podliježu isključivo dotičnom nacionalnom pravu — ne njemačkom UStG-u.

Što se promijenilo: Njemačka carinska skladišta praktički su obezvrijeđena novom uredbom o § 4 br. 4b UStG (dopis BMF-a od 9. travnja 2026.). Skladišta izvan EU-a nisu pogođena ovom promjenom.

U zajednici ulagača u materijalnu imovinu kruži model koji u svojoj osnovnoj strukturi izgleda ovako:

Kupac nekretnine posjeduje zalihe plemenitih metala u carinskom skladištu izvan EU-a — primjerice u Švicarskoj ili Singapuru. Umjesto plaćanja kupoprodajne cijene bankovnom doznakom, on prodavatelju prenosi vlasništvo nad odgovarajućom zalihom izravno u skladištu. Metal se ne pomiče, ne nastaje carina, niti lokalni PDV.

Ideja zvuči elegantno. Također nije načelno ilegalna. Ali zahtijeva znatno više preduvjeta nego što se na prvi pogled čini.

Tko koristi plemeniti metal kao plaćanje kupoprodajne cijene, s poreznog ga stajališta otuđuje. Riječ je o privatnom poslu otuđenja prema § 23 st. 1 br. 2 EStG — čak i ako novac ne teče, već se radi o zamjeni.

Posljedica: Razdoblje držanja plemenitog metala u trenutku prijenosa vlasništva mora iznositi najmanje 12 mjeseci. U protivnom se cjelokupni porast vrijednosti mora oporezovati po osobnoj stopi poreza na dohodak. Kod većih pozicija to brzo može doseći šesteroznamenkaste iznose. Tek nakon isteka godišnjeg roka dobit od otuđenja za privatne osobe je neoporeziva.

Obveza dokumentiranja: Dokazi o kupnji s datumom, količinom i nabavnom cijenom moraju se obvezno čuvati. Tko ih ne može predočiti, u slučaju kontrole ima ozbiljan problem.

Porez na promet nekretnina (ovisno o saveznoj pokrajini 3,5 do 6,5 % kupoprodajne cijene) duguje se neovisno o odabranom načinu plaćanja. Osnovica za razrez je tržišna vrijednost nekretnine — ne nominalna protuvrijednost korištenog plemenitog metala.

Javni bilježnik ima obvezu prijaviti stvarnu ekonomsku protuvrijednost. Pokušaji smanjenja osnovice za porez na promet nekretnina manipulacijom procjene vrijednosti relevantni su prema kaznenom poreznom pravu.

Kupnja nekretnina u Njemačkoj obvezno zahtijeva javnobilježničku ovjeru (§ 311b BGB). Kupoprodajna cijena mora biti točno i potpuno opisana u ugovoru.

Plaćanje kupoprodajne cijene prijenosom vlasništva nad plemenitim metalom u carinskom skladištu izvan EU-a je javnobilježnički provedivo — ali zahtijeva vrlo precizno strukturiranje ugovora: - Točan opis prenesene zalihe (metal, količina, mjesto skladištenja, oznaka depoa) - Osnovica za procjenu (dnevni tečaj koje reference? Na koji ključni datum?) - Mehanizam prijenosa vlasništva u skladištu (potvrda o prijenosu od strane operatera skladišta) - Konstrukcija dospijeća: Kada se smatra da je kupoprodajna cijena plaćena?

Mnogi će javni bilježnici odbiti ovu konstrukciju iz razloga opreza ili će inzistirati na vrlo specijaliziranom pravnom savjetu.

Javni bilježnici su prema § 10 GwG obvezni provesti identifikaciju i procjenu rizika. Plaćanje nekretnine u obliku zaliha plemenitih metala u inozemstvu po definiciji je neuobičajena transakcija i pokreće povećane obveze dužne pažnje.

U slučaju sumnje postoji obveza prijave FIU-u (Financial Intelligence Unit). To neizravno pogađa i kupca: on mora moći bez prekida dokumentirati cjelokupno podrijetlo i porezni tretman svojih zaliha.

Prodavatelj koji prima plemeniti metal umjesto novca stječe imovinu u inozemstvu. Ona se: - Mora navesti u njemačkoj prijavi poreza na dohodak - Prilikom kasnije prodaje podliježe vlastitom godišnjem roku (od datuma stjecanja) - U slučaju komercijalne pozadine tretira kao poslovni prihod

Mnogi privatni prodavatelji jednostavno će odbiti ovaj model — jer im je potrebna likvidnost, a ne zalihe plemenitih metala u Zürichu ili Singapuru.

Ovdje se mora govoriti jasno — i to posebno mi u Spargoldu.

Model postoji. Kruži u zajednicama ulagača u materijalnu imovinu i pojedini ga ponuđači diskretno oglašavaju — povremeno s podtekstom da je pritom transparentnost prema poreznoj upravi opcionalna. Upravo je to opasno.

Što ostaje nakon detaljnijeg razmatranja:

Porezne prednosti ovog modela su stvarne — ali samo ako su ispunjeni svi preduvjeti. Posebno se o roku od 12 mjeseci ne može pregovarati. Tko koristi zalihe koje je stvorio prije manje od godinu dana za plaćanje nekretnine, ostvaruje oporezivu dobit. Neznanje ne štiti od kazne.

Ideja o trajnom djelovanju ispod radara poreznih vlasti putem vješte konstrukcije je iluzija. Programi automatske razmjene informacija (OECD-CRS, FATCA) sve se više proširuju i na depoe materijalne imovine i carinska skladišta izvan EU-a — kako u Švicarskoj, tako i u Singapuru. Međunarodni konsenzus o potpunom obuhvaćanju imovine u inozemstvu politički je nepokolebljiv.

Stvarni problem ne leži u samom instrumentu. Leži u načinu na koji se komunicira: često kao jednostavan način uštede poreza, rijetko s potpunim prikazom svih obveza i rizika. Tko vodi klijente u takve konstrukcije bez osiguravanja potpunog lanca poreznog savjetovanja, postupa nemarno — u najboljem slučaju.

U Spargoldu je naš cilj drugačiji: gradimo platformu na kojoj fizički plemeniti metal funkcionira transparentno, u skladu s propisima i trajno kao sastavni dio imovine. To uključuje i imenovanje neugodnih istina — čak i ako one čine vlastitu temu složenijom.

Kupnja nekretnine plemenitim metalom iz carinskog skladišta izvan EU-a nije plod mašte. Pod pravim preduvjetima ona je legalna i može biti porezno učinkovita. Preduvjeti glase:

✅ Razdoblje držanja plemenitog metala > 12 mjeseci (§ 23 EStG)

✅ Potpuna dokumentacija o kupnji, razdoblju držanja, nabavnom tečaju

✅ Javnobilježnička ovjera s preciznim opisom kupoprodajne cijene

✅ Porez na promet nekretnina na temelju tržišne vrijednosti

✅ Dokumentacija o podrijetlu u skladu s GwG-om

✅ Porezno savjetovanje za obje strane

✅ Prihvaćanje prodavatelja — i njegove banke

Ako nedostaje samo jedna od ovih komponenti, konstrukcija je ili praktički neprovediva ili porezno-pravno rizična. Nema prečaca.

Transparentnost pritom nije najmanje zlo — ona je jedini put.

Tko želi koristiti ovaj model, treba iskusnog poreznog savjetnika, specijaliziranog javnog bilježnika i čistu, potpunu dokumentaciju. Tko zazire od toga, trebao bi odustati.

Spargold GmbH je platforma za mikro-štednju u fizičkom zlatu sa sjedištem u Jeveru. Zalažemo se za transparentna ulaganja u materijalnu imovinu u skladu s propisima — bez prečaca. Ovaj članak služi za opće informiranje i ne zamjenjuje individualno porezno ili pravno savjetovanje. Više informacija na spar.gold

Dodatne informacije: - Dopis BMF-a od 9. travnja 2026. o § 4 br. 4b UStG - § 23 st. 1 br. 2 EStG (Privatni poslovi otuđenja) - § 311b BGB (Obveza javnobilježničke ovjere) - § 10 GwG (Obveze dužne pažnje kod transakcija nekretninama)

Ostanite dalekovidni

Vaš Helge Peter Ippensen