Rekordni volumen CME-a 2025.: Zašto plemeniti metali diktiraju tempo i zašto volatilnost postaje novo normalno

12. veljače 2026.

Chicago Mercantile Exchange (CME) izvještava o rekordnoj godini u trgovanju robom za 2025. Pritom je manje uočljiva „roba“ kao zbirni pojam, već fokus: poslovanje s metalima raslo je osobito snažno, a unutar metala su prvenstveno plemeniti metali bili ti koji su donijeli prevagu. Upravo tamo gdje privatni i institucionalni ulagači godinama traže zaštitu od gubitka kupovne moći, geopolitičkih rizika i valutne nesigurnosti, aktivnost je najviše porasla.

Podaci CME-a, koje prenosi Handelsblatt, jasno pokazuju obrazac: metali su snažno porasli u odnosu na prethodnu godinu, a plemeniti metali još i više. Istovremeno je porasla potražnja za opcijama – instrumentima pomoću kojih sudionici na tržištu ciljano upravljaju fluktuacijama cijena.

Česta je zabluda: kada zlato „ide“, situacija postaje mirnija jer ga mnogi smatraju sigurnom lukom. Stvarnost u ovom ciklusu je drugačija. Što više sudionika na tržištu trguje u kraćem vremenu, to kretanja mogu postati snažnija – kako prema gore, tako i prema dolje. Upravo to opisuje i najnoviju dinamiku: potražnja za hedgingom, veći pristup malih ulagača (retail) i vrlo brza reakcija na vijesti dovode do tržišta na kojem sama zaštita može postati pokretač kretanja.

Primjer za to su prilagodbe margina: CME je početkom veljače ponovno podigao zahtjeve za marginom za terminske ugovore (futures) na zlato i srebro, nakon što je prethodno već bilo nekoliko prilagodbi u kratkom razmaku. Za COMEX terminske ugovore na zlato zahtjevi su kod određenih profila računa porasli s 8% na 9%, kod srebra s 15% na 18% – što je jasan pokazatelj da burza aktivno upravlja rizikom koji proizlazi iz volatilnosti.

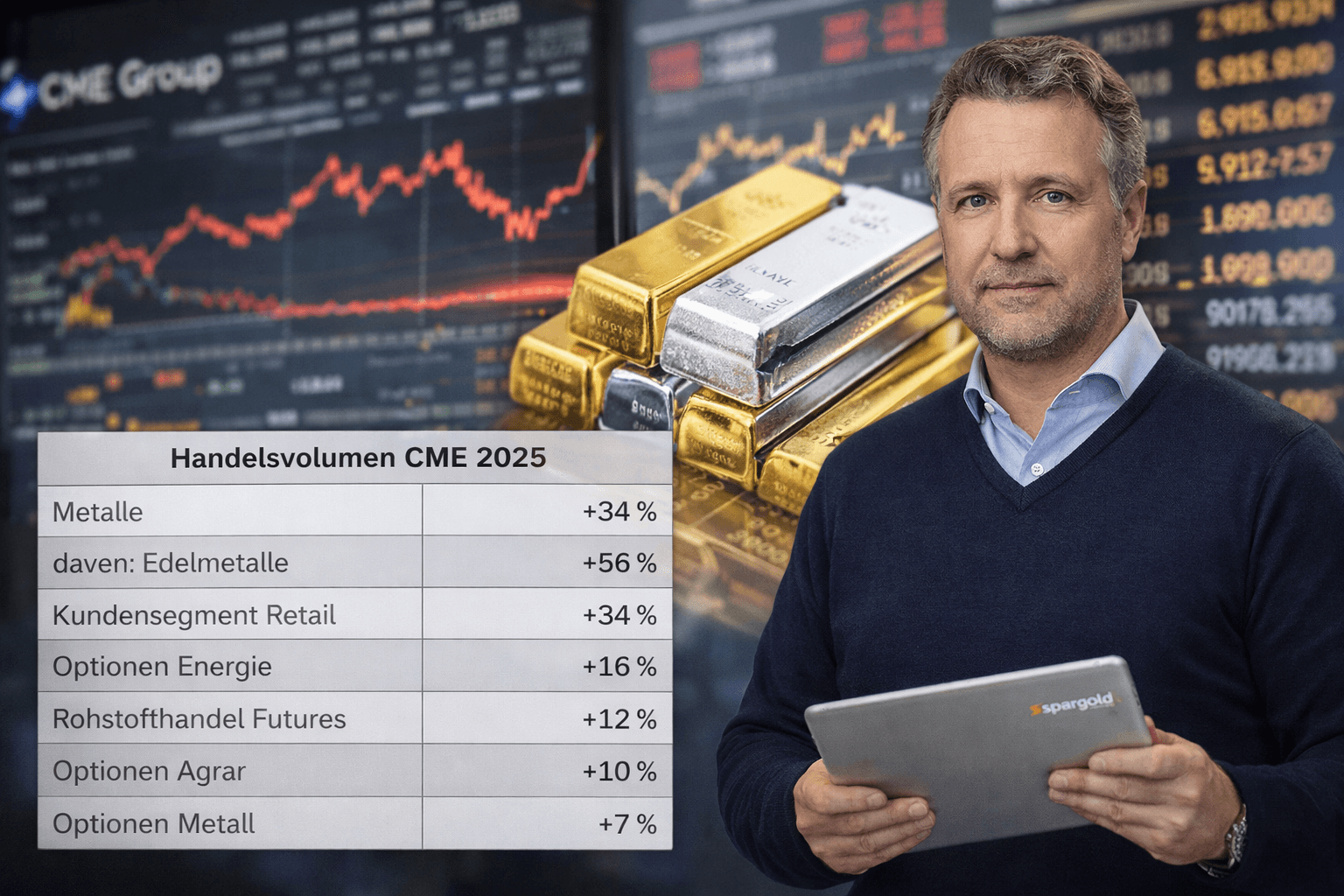

Promjene sažete u Handelsblattu pokazuju koliko je zamah bio širok – i gdje je bio najsnažniji.

| Segment (CME, promjena 2025. u odnosu na prethodnu godinu) | Promjena |

|---|---|

| Metali | +34% |

| od toga: plemeniti metali | +56% |

| Segment klijenata Retail | +34% |

| Opcije energija | +16% |

| Trgovanje robom Futures | +12% |

| Opcije poljoprivreda | +10% |

| Opcije metali | +7% |

Ova struktura je izvanredna: plemeniti metali rastu snažnije od cjelokupnog kompleksa metala. I retail segment također značajno raste, što tipično mijenja mehaniku tržišta jer pozicioniranje, vremenski horizonti i brzine reakcije postaju heterogeniji.

Volatilnost nije samo „nemir“, već mjerljivi izraz nesigurnosti i pritiska pozicioniranja. U grafikonima Handelsblatta prikazana je 90-dnevna volatilnost, koja je za srebro znatno viša nego za zlato – i povremeno pokazuje ekstremne otklone. To odgovara tržištu na kojem je srebro istovremeno investicijski narativ i industrijski metal, te stoga snažnije reagira na konjunkturne i rizične signale.

| Volatilnost (primjer iz 90-dnevnog promatranja) | Razina |

|---|---|

| Zlato (trenutačna vrijednost u prikazu) | 33,5% |

| Srebro (trenutačna vrijednost u prikazu) | 87,7% |

| Bakar (trenutačna vrijednost u prikazu) | 33,9% |

| 5-godišnji prosjek zlato | 15,2% |

| 5-godišnji prosjek srebro | 28,3% |

| 5-godišnji prosjek bakar | 26,7% |

Ključna poruka nije točan broj u jednom danu, već smjer: volatilnost je znatno iznad dugoročnih prosjeka – osobito kod srebra.

Paralelno s rekordnom aktivnošću, pojavljuje se drugi trend: CME uvodi ugovore koji olakšavaju pristup. Tako je krajem siječnja prijavljen novi rekord u terminskim ugovorima i opcijama na metale, a u kontekstu snažne potražnje malih ulagača (retail) najavljeno je i uvođenje terminskog ugovora na srebro od 100 unci (početak početkom veljače, podložno regulatornoj provjeri).

Također, strana opcija vidljivo raste: ažuriranje CME-a o opcijama na metale opisuje visoku prosječnu dnevnu aktivnost (ADV) za opcije na zlato početkom 2026. godine i upućuje na snažno prethodno tromjesečje 2025. Kada više sudionika na tržištu koristi opcije, obično rastu i tokovi zaštite (hedging flows), koji u hektičnim fazama mogu pojačati kretanja.

U okruženju u kojem se istovremeno javljaju rekordni volumeni i nagle fluktuacije cijena, razlikovanje postaje važnije: kretanje cijena je tržišni signal, ali nije istoznačno sa stabilnošću. Tko promatra zlato i srebro u kontekstu inflacije, kamatnih stopa i geopolitičke nesigurnosti, trebao bi stoga razdvojiti dvije razine: dugoročnu funkciju kao realne imovine i kratkoročnu tržišnu mehaniku koja je oblikovana derivatima, marginama i pozicioniranjem.

Upravo nedavna povećanja margina pokazuju: kada volatilnost raste, rastu i zahtjevi za upravljanjem rizicima – a to zauzvrat utječe na likvidnost i mogućnost trgovanja. Za privatne ulagače to prvenstveno znači jasno definirati vlastiti vremenski okvir i sposobnost podnošenja rizika, umjesto da dopuste da ih vode kratkoročni otkloni.

Ostanite dalekovidni

Vaš Helge Peter Ippensen