Kiinteistön osto tullivarastossa olevalla fyysisellä jalometallilla: Mitä sen takana todella on

21. huhtikuuta 2026

Julkaisija: Spargold GmbH | spar.gold

Päivämäärä: Huhtikuu 2026

Lukuaika: n. 8 minuuttia

„Tullivarastossa on hopeaa — ja sillä voi jopa maksaa kiinteistön.”

Tätä lausetta kuulee yhä useammin reaaliomaisuusyhteisöissä. Mitä sen takana on? Ja missä päättyy laillinen suunnittelu ja asiantunteva neuvonta — ja mistä alkaa vaarallinen puolittainen tieto?

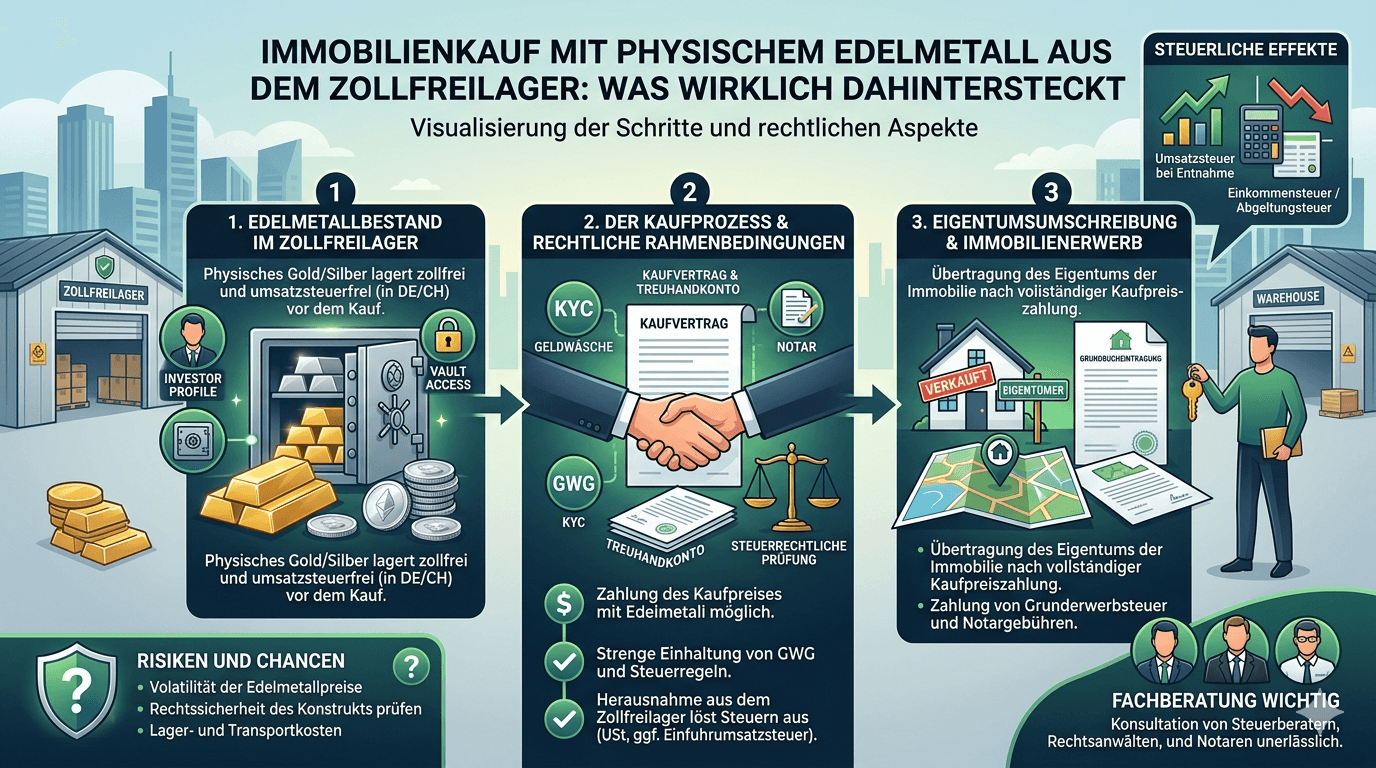

Tullivarasto on tullioikeudellisesti valvottu transitoalue. Sinne varastoidut tavarat eivät muodollisesti katsota tuoduiksi talousalueelle. Niin kauan kuin hopea, platina tai palladium pysyvät varastossa, arvonlisäveroa ei peritä — ei varastointipaikassa eikä Saksassa.

Tämä ei ole temppu eikä harmaa alue: Tullivarastoja on ollut olemassa vuosikymmeniä, ne ovat viranomaisten hyväksymiä ja kansainvälisen kauppaoikeuden mukaisia. Saksalaisille yksityissijoittajille, jotka haluavat omistaa valkoisia metalleja pitkäaikaisesti, tämä on täysin laillinen väline varallisuuden optimointiin.

Tunnettuja sijainteja ovat Sveitsi (Zürich, Geneve), Singapore ja Liechtenstein. Kaikille yhteistä: Ne sijaitsevat EU:n tullialueen ulkopuolella ja niihin sovelletaan ainoastaan kyseisen maan kansallista lainsäädäntöä — ei Saksan arvonlisäverolakia (UStG).

Mikä on muuttunut: Saksalaiset tullivarastot ovat käytännössä menettäneet merkityksensä UStG:n 4 §:n 4b kohdan uuden sääntelyn myötä (BMF:n kirje 9. huhtikuuta 2026). EU:n ulkopuolisiin varastoihin tämä muutos ei vaikuta.

Reaaliomaisuusyhteisössä kiertää malli, jonka perusrakenne on seuraava:

Kiinteistön ostaja omistaa jalometallivarantoja EU:n ulkopuolisessa tullivarastossa — esimerkiksi Sveitsissä tai Singaporessa. Sen sijaan, että hän maksaisi kauppahinnan pankkisiirrolla, hän siirtää myyjälle vastaavan varannon omistusoikeuden suoraan varastossa. Metalli ei liiku, tullia ei peritä, eikä paikallista arvonlisäveroa synny.

Idea kuulostaa tyylikkäältä. Se ei myöskään ole periaatteessa laiton. Mutta se vaatii huomattavasti enemmän edellytyksiä kuin miltä ensisilmäyksellä näyttää.

Jalometallin käyttäminen kauppahinnan maksuna katsotaan verotuksellisesti luovutukseksi. Kyseessä on Saksan tuloverolain (EStG) 23 §:n 1 momentin 2 kohdan mukainen yksityinen luovutusvoitto — vaikka rahaa ei liiku, vaan kyseessä on vaihto.

Seuraus: Jalometallin pitoajan on oltava omistusoikeuden siirtohetkellä vähintään 12 kuukautta. Muussa tapauksessa koko arvonnousu verotetaan henkilökohtaisen tuloveroprosentin mukaan. Suurissa positioissa tämä voi nopeasti tarkoittaa kuusinumeroisia summia. Vasta vuoden määräajan jälkeen luovutusvoitto on yksityishenkilöille verovapaa.

Dokumentointivelvollisuus: Ostotositteet, joista käy ilmi päivämäärä, määrä ja hankintahinta, on ehdottomasti säilytettävä. Jos niitä ei pysty esittämään, tarkastuksessa on edessä vakava ongelma.

Varainsiirtovero (osavaltiosta riippuen 3,5–6,5 % kauppahinnasta) on maksettava valitusta maksutavasta riippumatta. Perusteena on kiinteistön käypä arvo — ei käytetyn jalometallin nimellinen vasta-arvo.

Notaarin on ilmoitettava todellinen taloudellinen vasta-arvo. Yritykset alentaa varainsiirtoveron perustetta arvon manipuloinnilla ovat verorikosoikeudellisesti merkittäviä.

Kiinteistökaupat Saksassa vaativat ehdottomasti notaarin vahvistuksen (BGB 311b §). Kauppahinta on kuvattava sopimuksessa tarkasti ja täydellisesti.

Kauppahinnan maksaminen siirtämällä EU:n ulkopuolisessa tullivarastossa olevan jalometallin omistusoikeus on mahdollista toteuttaa notaarin kautta — mutta se vaatii erittäin tarkkaa sopimustekniikkaa: - Siirrettävän varannon tarkka kuvaus (metalli, määrä, varastointipaikka, salkun nimi) - Arvostusperuste (minkä viitearvon päivän kurssi? Minä päivänä?) - Omistusoikeuden siirtomekanismi varastossa (varastonpitäjän vahvistus siirrosta) - Erääntymisrakenne: Milloin kauppahinta katsotaan maksetuksi?

Monet notaarit kieltäytyvät tästä rakenteesta varovaisuussyistä tai vaativat erittäin erikoistunutta oikeudellista neuvontaa.

Notaareilla on rahanpesulain (GwG) 10 §:n mukainen velvollisuus tunnistaa osapuolet ja arvioida riskit. Kiinteistön maksaminen ulkomailla olevilla jalometallivarannoilla on määritelmällisesti epätavallinen liiketoimi ja aiheuttaa tehostetun huolellisuusvelvoitteen.

Epäselvissä tapauksissa on ilmoitusvelvollisuus FIU:lle (Financial Intelligence Unit). Tämä koskee välillisesti myös ostajaa: hänen on pystyttävä dokumentoimaan varantojensa alkuperä ja verokohtelu aukottomasti.

Myyjä, joka saa jalometallia rahan sijasta, saa ulkomaista varallisuutta. Tämä on: - Ilmoitettava Saksan tuloveroilmoituksessa - Sidottu omaan vuoden määräaikaan myöhemmässä myynnissä (hänen hankintapäivästään alkaen) - Käsiteltävä liiketoiminnan tulona, jos kyseessä on elinkeinotoiminta

Monet yksityiset myyjät hylkäävät tämän mallin yksinkertaisesti siksi, että he tarvitsevat likviditeettiä, eivät jalometallivarantoja Zürichissä tai Singaporessa.

Tässä on puhuttava suoraan — myös ja erityisesti meidän Spargoldilla.

Malli on olemassa. Se kiertää reaaliomaisuusyhteisöissä, ja jotkut tarjoajat mainostavat sitä hienovaraisesti — joskus antaen ymmärtää, että avoimuus verottajalle olisi valinnaista. Juuri tämä on vaarallista.

Mitä lähemmässä tarkastelussa jää jäljelle:

Tämän mallin verohyödyt ovat todellisia — mutta vain, jos kaikki edellytykset täyttyvät. Erityisesti 12 kuukauden määräaika ei ole neuvoteltavissa. Jos käyttää kiinteistön maksuun varantoja, jotka on hankittu alle vuosi sitten, realisoi veronalaisen voiton. Tietämättömyys ei suojaa.

Idea siitä, että taitavalla rakenteella voisi toimia pysyvästi veroviranomaisten tutkan alapuolella, on illuusio. Automaattiset tietojenvaihto-ohjelmat (OECD-CRS, FATCA) laajenevat yhä enemmän koskemaan myös reaaliomaisuussalkkuja ja EU:n ulkopuolisia tullivarastoja — sekä Sveitsissä että Singaporessa. Kansainvälinen konsensus ulkomailla olevan varallisuuden täydellisestä rekisteröinnistä on poliittisesti murtumaton.

Varsinainen ongelma ei ole itse välineessä. Se on tavassa, jolla siitä viestitään: usein helppona verosäästönä, harvoin esittäen täydellisesti kaikki velvollisuudet ja riskit. Se, joka ohjaa asiakkaita tällaisiin rakenteisiin varmistamatta täydellistä veroneuvontaketjua, toimii huolimattomasti — parhaimmillaankin.

Spargoldilla tavoitteemme on toinen: Rakennamme alustaa, jolla fyysinen jalometalli toimii läpinäkyvänä, sääntöjen mukaisena ja kestävänä varallisuuden osana. Siihen kuuluu epämiellyttävien totuuksien nimeäminen — vaikka ne tekisivätkin omasta aiheesta monimutkaisemman.

Kiinteistön osto EU:n ulkopuolisessa tullivarastossa olevalla jalometallilla ei ole mielikuvituksen tuotetta. Oikeilla edellytyksillä se on laillista ja voi olla verotehokasta. Edellytykset ovat:

✅ Jalometallin pitoaika > 12 kuukautta (EStG 23 §)

✅ Täydellinen dokumentaatio ostosta, pitoajasta ja hankintakurssista

✅ Notaarin vahvistus tarkalla kauppahinnan kuvauksella

✅ Varainsiirtovero käyvän arvon perusteella

✅ Rahanpesulain (GwG) mukainen alkuperän dokumentointi

✅ Veroneuvonta molemmille osapuolille

✅ Myyjän — ja hänen pankkinsa — hyväksyntä

Jos yksikin näistä komponenteista puuttuu, rakenne on joko käytännössä mahdoton toteuttaa tai verotuksellisesti riskialtis. Oikopolkuja ei ole.

Avoimuus ei ole tässä pienin paha — se on ainoa tie.

Se, joka haluaa käyttää tätä mallia, tarvitsee kokeneen veroneuvonantajan, erikoistuneen notaarin ja puhtaan, aukottoman dokumentaation. Jos tätä karsastaa, kannattaa jättää väliin.

Spargold GmbH on Jeverissä sijaitseva fyysisen kullan mikrosäästämisen alusta. Edustamme läpinäkyviä, sääntöjen mukaisia reaaliomaisuussijoituksia — ilman oikopolkuja. Tämä artikkeli on tarkoitettu yleiseksi tiedoksi, eikä se korvaa yksilöllistä vero- tai oikeudellista neuvontaa. Lisätietoja osoitteessa spar.gold

Lisätietoja: - BMF:n kirje 9. huhtikuuta 2026 koskien UStG:n 4 §:n 4b kohtaa - EStG 23 § 1 mom. 2 kohta (Yksityiset luovutusvoitot) - BGB 311b § (Notaarin vahvistusvelvollisuus) - GwG 10 § (Huolellisuusvelvoitteet kiinteistökaupoissa)

Pysykää kaukonäköisenä

Teidän Helge Peter Ippensen