Pensionisüsteem kollapsi äärel: miks Saksamaa jookseb avasilmi demograafilisse lõksu

30. aprill 2026

Kas olete valmis proovima Spargoldi?

Investeerige lihtsalt füüsilistesse väärismetallidesse.

Investeerige lihtsalt füüsilistesse väärismetallidesse.

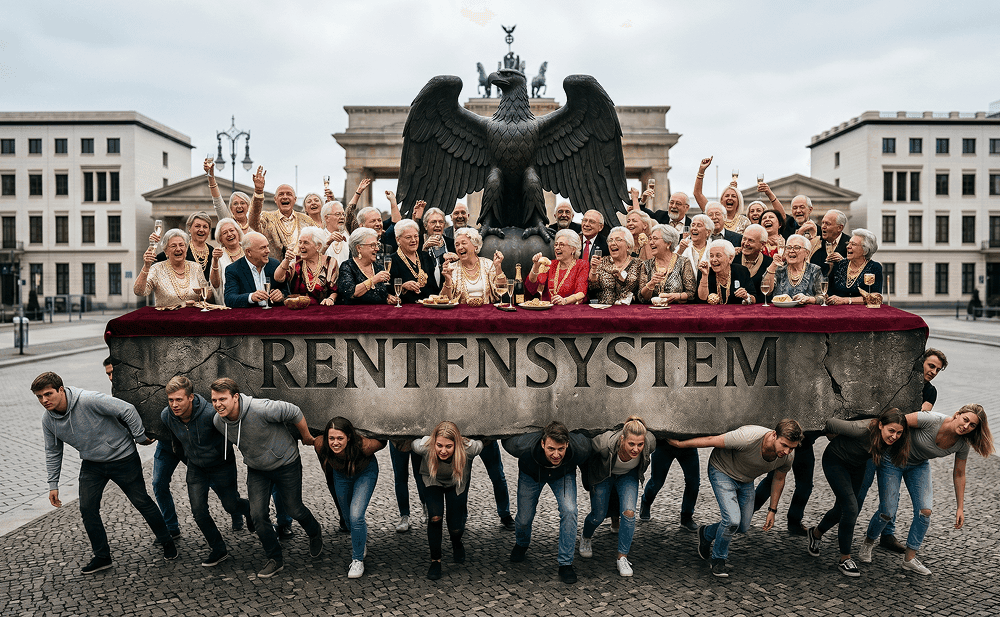

Saksa põlvkondadevahelist lepingut peeti aastakümneid meie sotsiaalse rahu vundamendiks. Kuid süsteem, mida kunagi peeti vankumatuks, näitab täna massiivseid pragusid. Samal ajal kui beebibuumide põlvkond läheb teenitud puhkusele, pärivad millenniaalid ja Z-põlvkond finantsilise varemetevälja.

"Riiklik pensionikindlustus on edaspidi parimal juhul vaid vanaduspõlve baaskindlustus. Sellest ei piisa enam elustandardi tagamiseks."

— Friedrich Merz, aprill 2026 (Allikas: Tagesschau)

Selles artiklis analüüsime karme fakte, miks Saksamaa pensionisüsteem oma praegusel kujul kokku variseb ja mida see tähendab teie varale.

Põhiprobleem on matemaatiline. Et rahvastik püsiks stabiilsena, on vaja sündimuskordajat umbes 2,1 last naise kohta. Saksamaa on olnud sellest tasemest allpool juba üle 55 aasta.

Saksamaa pensionisüsteem on jooksvate kulude katmisel põhinev (umlagefinanziert). See tähendab: tänased töötajad maksavad otse tänastele pensionäridele. See süsteem toimib ainult siis, kui sissemaksjate ja saajate suhe on paigas.

Juba täna ei suuda pensionisüsteem end ise ülal pidada. Riik peab seda massiivselt maksurahaga subsideerima – raha, mis jääb mujal puudu.

Sageli väidetakse, et sisseränne suudab täita demograafilise lünga. Andmed aga näitavad teistsugust pilti.

Saksamaa noorte töötajate jaoks on olukord eriti ebakindel. Nad maksavad maailma kõrgeimaid makse ja makseid, kuid neil pole peaaegu mingit lootust riiklikule pensionile, mis tagaks elustandardi.

Saksamaa pensionisüsteem läheneb matemaatilisele lõpp-punktile. Beebibuumide pensionile mineku, kasvavate tervishoiukulude ja kahaneva tööealise elanikkonna kombinatsioon jätab vähe mänguruumi. Eksperdid eeldavad, et pensioniiga peab tõusma 70 aastani või enamgi, samas kui eakate vaesus (juba täna u 20%) kasvab veelgi (Bertelsmann Stiftung).

Mida see teie jaoks tähendab?

Ärge lootke riigile. Aegadel, mil paberrahast süsteem ja sotsiaalriik vaaguvad demograafilise surve all, kasvab reaalvarade, nagu kulla ja hõbeda, tähtsus. Väärismetallid on tõestatud kaitse ostujõu languse vastu ja pakuvad turvalisust, mida põlvkondadevaheline leping ei suuda enam garanteerida.

Jääge ettenägelikuks

Teie Nils Gregersen

See artikkel on teavitava iseloomuga ega kujuta endast investeerimisnõustamist. Faktikontrollid põhinevad Saksamaa statistikaameti, OECD ja Saksamaa pensionikindlustuse andmetel.