Ejendomskøb med fysisk ædelmetal fra toldfrit lager: Hvad der virkelig ligger bag

21. april 2026

Udgiver: Spargold GmbH | spar.gold

Dato: April 2026

Læsetid: ca. 8 minutter

„I det toldfrie lager opbevares sølv — og det kan endda bruges til at betale for en ejendom."

Denne sætning høres i stigende grad i fællesskaber for materielle aktiver. Hvad ligger der bag? Og hvor slutter lovlig strukturering og seriøs rådgivning — og hvor begynder farlig halvviden?

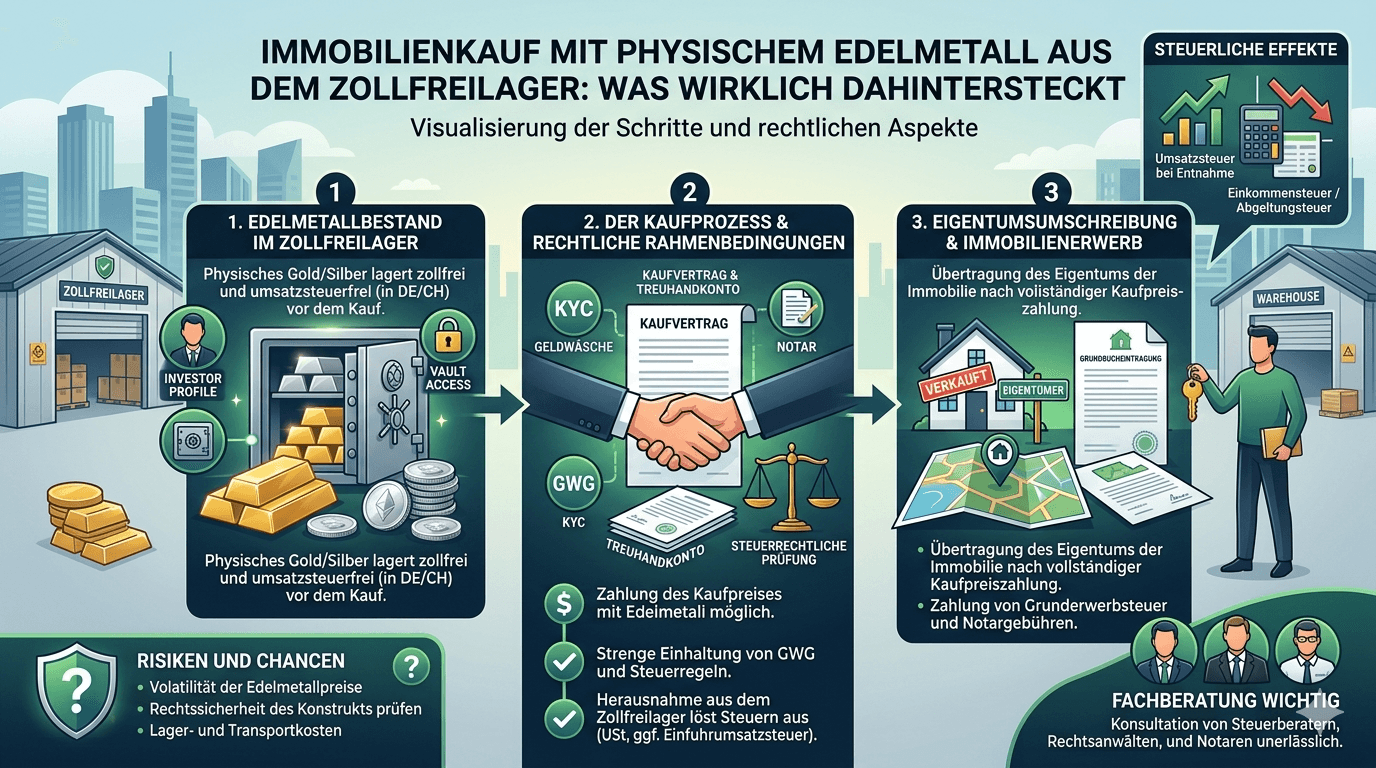

Et toldfrit lager er et toldretligt overvåget transitområde. Varer, der er opbevaret der, anses formelt set ikke for at være indført i et økonomisk område. Så længe sølv, platin eller palladium forbliver på lageret, pålægges der ingen moms — hverken på lagerstedet eller i Tyskland.

Dette er ikke et trick eller en gråzone: Toldfrie lagre har eksisteret i årtier, er officielt godkendte og er i overensstemmelse med international handelsret. For tyske private investorer, der ønsker at holde hvidmetaller på lang sigt, er dette et fuldt ud lovligt instrument til formueoptimering.

Kendte lokationer er Schweiz (Zürich, Genève), Singapore og Liechtenstein. Fælles for dem alle er: De ligger uden for EU's toldområde og er udelukkende underlagt den respektive nationale lovgivning — ikke den tyske momslov (UStG).

Hvad der har ændret sig: Tyske toldlagre er i praksis blevet devalueret af den nye regulering af § 4 nr. 4b UStG (BMF-skrivelse af 9. april 2026). Lagre uden for EU er ikke berørt af denne ændring.

I fællesskabet for materielle aktiver cirkulerer en model, der i sin grundstruktur ser således ud:

En ejendomskøber ejer beholdninger af ædelmetal i et toldfrit lager uden for EU — for eksempel i Schweiz eller Singapore. I stedet for at betale købesummen via bankoverførsel, overdrager han ejendomsretten til en tilsvarende beholdning direkte på lageret til sælgeren. Intet metal flyttes, der forfalder ingen told, og der opstår ingen lokal moms.

Idéen lyder elegant. Den er heller ikke grundlæggende ulovlig. Men den kræver betydeligt flere forudsætninger, end den ser ud til ved første øjekast.

Den, der anvender ædelmetal som betaling af købesummen, afhænder det skatteretligt. Der er tale om en privat afhændelsesforretning i henhold til § 23, stk. 1, nr. 2 i den tyske indkomstskattelov (EStG) — også selvom der ikke flyder penge, men finder et bytte sted.

Konsekvens: Besiddelsesperioden for ædelmetallet skal på tidspunktet for ejendomsoverdragelsen være mindst 12 måneder. Ellers skal hele værditilvæksten beskattes med den personlige indkomstskattesats. Ved større positioner kan dette hurtigt løbe op i sekscifrede beløb. Først efter udløbet af etårsfristen er afhændelsesavancen skattefri for privatpersoner.

Dokumentationspligt: Købsbilag med dato, mængde og anskaffelsespris skal absolut gemmes. Den, der ikke kan fremvise disse, har et alvorligt problem i tilfælde af en kontrol.

Ejendomserhvervsafgiften (afhængigt af delstaten 3,5 til 6,5 % af købesummen) skyldes uafhængigt af den valgte betalingsmodalitet. Beregningsgrundlaget er ejendommens markedsværdi — ikke den nominelle modværdi af det anvendte ædelmetal.

Notaren har pligt til at indberette den faktiske økonomiske modværdi. Forsøg på at trykke afgiftsgrundlaget gennem manipulationsvurdering er strafferetligt relevant i forhold til skattelovgivningen.

Ejendomskøb i Tyskland kræver obligatorisk notarial bekræftelse (§ 311b i den tyske civillovbog BGB). Købesummen skal beskrives præcist og fuldstændigt i kontrakten.

En betaling af købesummen gennem overdragelse af ejendomsret til ædelmetal i et toldfrit lager uden for EU kan notarielt afbildes — men kræver en meget præcis kontraktudformning: - Præcis beskrivelse af den overdragne beholdning (metal, mængde, lagersted, depotbetegnelse) - Vurderingsgrundlag (dagskurs for hvilken reference? På hvilken skæringsdato?) - Mekanisme for ejendomsoverdragelse på lageret (omposteringsbekræftelse fra lageroperatøren) - Forfaldskonstruktion: Hvornår anses købesummen for at være betalt?

Mange notarer vil afvise denne konstruktion af forsigtighedshensyn eller insistere på meget specialiseret juridisk rådgivning.

Notarer er i henhold til § 10 i den tyske hvidvasklov (GwG) forpligtet til identifikation og risikovurdering. En ejendomsbetaling i form af ædelmetalbeholdninger i udlandet er per definition en usædvanlig transaktion og udløser øgede omhu-forpligtelser.

I tvivlstilfælde er der indberetningspligt over for FIU (Financial Intelligence Unit). Dette rammer også køberen indirekte: Han skal kunne dokumentere den fuldstændige oprindelse og skattemæssige behandling af sine beholdninger uden huller.

Sælgeren, der modtager ædelmetal i stedet for penge, erhverver udenlandsk formue. Denne skal: - Angives i den tyske selvangivelse - Ved senere salg er den behæftet med sin egen etårsfrist (fra hans erhvervelsesdato) - Ved erhvervsmæssig baggrund behandles som en driftsindtægt

Mange privatsælgere vil simpelthen afvise denne model — fordi de har brug for likviditet, ikke ædelmetalbeholdninger i Zürich eller Singapore.

Her skal der tales rent ud — også og især fra os hos Spargold.

Modellen eksisterer. Den cirkulerer i fællesskaber for materielle aktiver og promoveres diskret af enkelte udbydere — lejlighedsvis med den undertekst, at gennemsigtighed over for skattemyndighederne er valgfri. Netop det er farligt.

Hvad der bliver tilbage ved nærmere eftersyn:

De skattemæssige fordele ved denne model er reelle — men kun, hvis alle forudsætninger er opfyldt. Især 12-måneders-fristen er ikke til forhandling. Den, der anvender beholdninger, som han har opbygget for mindre end et år siden, til en ejendomsbetaling, realiserer en skattepligtig gevinst. Uvidenhed fritager ikke for ansvar.

Idéen om gennem snedig konstruktion permanent at operere under skattemyndighedernes radar er en illusion. Automatiske informationsudvekslingsprogrammer (OECD-CRS, FATCA) udvides i stigende grad også til depoter for materielle aktiver og toldfrie lagre uden for EU — både i Schweiz og i Singapore. Den internationale konsensus om fuldstændig at registrere formuer i udlandet er politisk ubrudt.

Det egentlige problem ligger ikke i selve instrumentet. Det ligger i måden, det kommunikeres på: Ofte som en ukompliceret vej til skattebesparelse, sjældent med en fuldstændig fremstilling af alle pligter og risici. Den, der fører kunder ind i sådanne konstruktioner uden at sikre den fuldstændige skattemæssige rådgivningskæde, handler uagtsomt — i bedste fald.

Hos Spargold er vores ambition en anden: Vi bygger en platform, hvor fysisk ædelmetal fungerer gennemsigtigt, regelkonformt og permanent som en formuebyggesten. Det indebærer at nævne ubekvemme sandheder — også selvom de gør ens eget emne mere kompliceret.

Ejendomskøb med ædelmetal fra et toldfrit lager uden for EU er ikke et fantasiprodukt. Under de rette forudsætninger er det lovligt og kan være skattemæssigt effektivt. Forudsætningerne lyder:

✅ Besiddelsesperiode for ædelmetallet > 12 måneder (§ 23 EStG)

✅ Fuldstændig dokumentation for køb, besiddelsesperiode, anskaffelseskurs

✅ Notarial bekræftelse med præcis beskrivelse af købesummen

✅ Ejendomserhvervsafgift på basis af markedsværdien

✅ GwG-konform dokumentation for oprindelse

✅ Skattemæssig rådgivning for begge parter

✅ Accept fra sælgeren — og hans bank

Mangler blot én af disse komponenter, er konstruktionen enten i praksis ikke gennemførlig eller skatteretligt risikabel. Der findes ingen genvej.

Gennemsigtighed er i den forbindelse ikke det mindste onde — det er den eneste vej.

Den, der ønsker at bruge denne model, har brug for en erfaren revisor, en specialiseret notar og en ren, fejlfri dokumentation. Den, der skyr dette, bør lade være.

Spargold GmbH er en platform for fysisk guld-mikroopsparing med base i Jever. Vi står for gennemsigtige, regelkonforme investeringer i materielle aktiver — uden genveje. Denne artikel tjener til generel information og erstatter ikke individuel skatte- eller juridisk rådgivning. Yderligere information på spar.gold

Yderligere læsning: - BMF-skrivelse af 9. april 2026 om § 4 nr. 4b UStG - § 23, stk. 1, nr. 2 EStG (Private afhændelsesforretninger) - § 311b BGB (Pligt til notarial bekræftelse) - § 10 GwG (Omhu-forpligtelser ved ejendomstransaktioner)

Forbliv forudseende

Deres Helge Peter Ippensen