Покупка на имот с физически благороден метал от безмитен склад: Какво всъщност стои зад това

21 април 2026 г.

Готови ли сте да опитате Spargold?

Инвестирайте лесно в физически благородни метали.

Инвестирайте лесно в физически благородни метали.

Издател: Spargold GmbH | spar.gold

Дата: април 2026 г.

Време за четене: ок. 8 минути

„В безмитния склад се съхранява сребро — и с него дори може да се плати за недвижим имот.“

Това изречение се чува все по-често в общностите за реални активи. Какво стои зад него? И къде свършват легалните схеми и сериозните консултации — и къде започват опасните повърхностни познания?

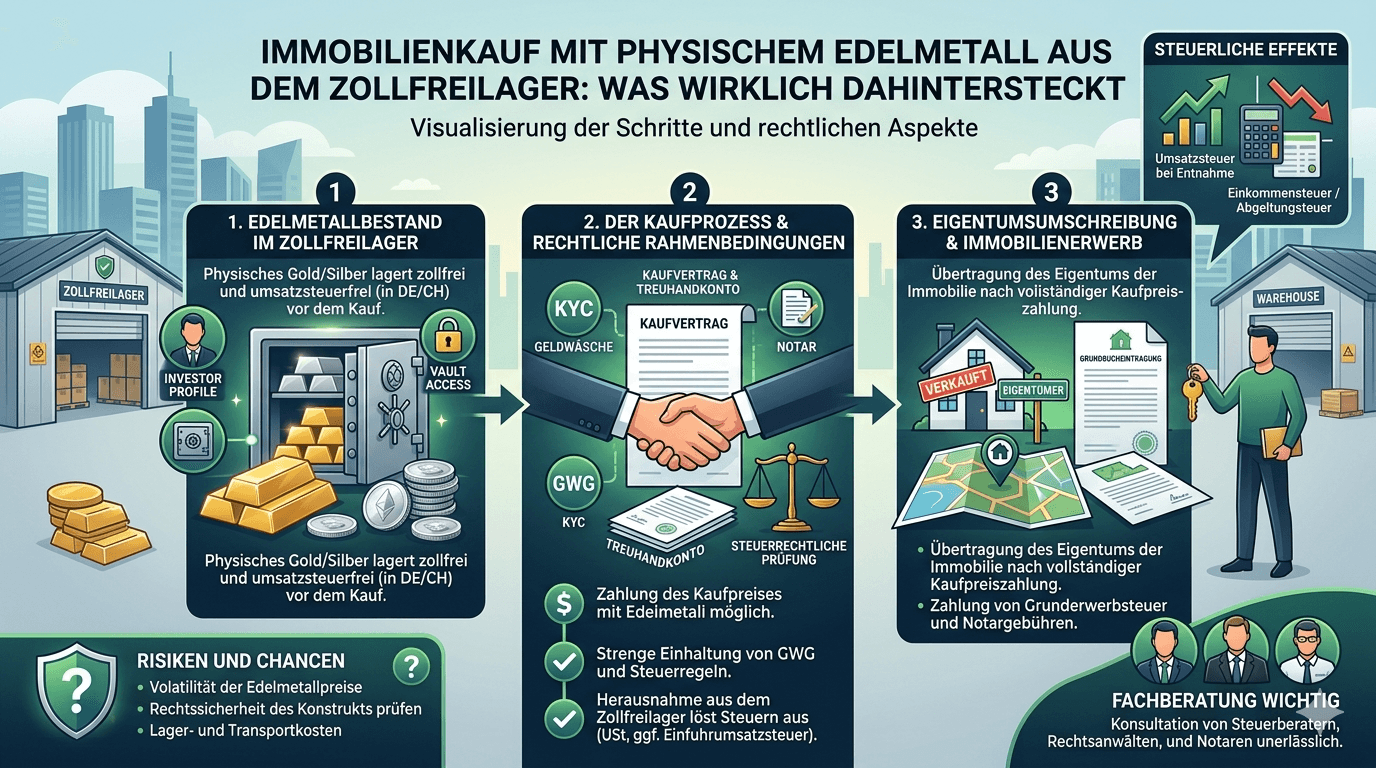

Безмитният склад е митнически контролирана транзитна зона. Стоките, съхранявани там, формално не се считат за внесени в икономическа зона. Докато среброто, платината или паладият остават в склада, не се дължи ДДС — нито на мястото на съхранение, нито в Германия.

Това не е трик или сива зона: безмитните складове съществуват от десетилетия, те са официално одобрени и съответстват на международното търговско право. За германските частни инвеститори, които искат да държат бели метали дългосрочно, това е напълно легален инструмент за оптимизация на активите.

Известни локации са Швейцария (Цюрих, Женева), Сингапур и Лихтенщайн. Общото между тях: те се намират извън митническата територия на ЕС и подлежат единствено на съответното национално законодателство — не и на германския UStG.

Какво се промени: Германските митнически складове практически бяха обезценени от новата разпоредба към § 4 № 4b UStG (писмо на BMF от 9 април 2026 г.). Складовете извън ЕС не са засегнати от тази промяна.

В общността на инвеститорите в реални активи циркулира модел, който в основната си структура изглежда така:

Купувач на имот притежава наличности от благородни метали в безмитен склад извън ЕС — например в Швейцария или Сингапур. Вместо да плати покупната цена чрез банков превод, той прехвърля на продавача собствеността върху съответната наличност директно в склада. Металът не се движи, не се дължат мита, не възниква местно ДДС.

Идеята звучи елегантно. Тя също така не е принципно незаконна. Но тя е свързана със значително повече изисквания, отколкото изглежда на пръв поглед.

Всеки, който използва благороден метал като плащане на покупната цена, го отчуждава от данъчна гледна точка. Става въпрос за частна сделка по продажба съгласно § 23 ал. 1 № 2 EStG — дори ако не текат пари, а се извършва замяна.

Последица: Срокът на притежание на благородния метал към момента на прехвърляне на собствеността трябва да бъде най-малко 12 месеца. В противен случай целият прираст на стойността се облага с личната данъчна ставка върху доходите. При по-големи позиции това бързо може да достигне шестцифрени суми. Едва след изтичане на едногодишния срок печалбата от продажбата е необлагаема за частни лица.

Задължение за документиране: Разписките за покупка с дата, количество и цена на придобиване трябва задължително да се съхраняват. Който не може да ги представи, ще има сериозен проблем в случай на проверка.

Данъкът върху придобиването на недвижими имоти (в зависимост от федералната провинция между 3,5 и 6,5 % от покупната цена) се дължи независимо от избрания начин на плащане. Данъчната основа е пазарната стойност на имота — а не номиналната равностойност на използвания благороден метал.

Нотариусът е длъжен да докладва действителната икономическа равностойност. Опитите за намаляване на базата за данъка чрез манипулация на оценката са релевантни за наказателното данъчно право.

Покупките на недвижими имоти в Германия задължително изискват нотариална заверка (§ 311b BGB). Покупната цена трябва да бъде точно и изчерпателно описана в договора.

Плащането на покупната цена чрез прехвърляне на собственост върху благороден метал в безмитен склад извън ЕС е възможно да бъде оформено нотариално — но изисква много прецизно изготвяне на договора: - Точно описание на прехвърлената наличност (метал, количество, място на съхранение, обозначение на депото) - Основа за оценка (дневен курс на кой референтен източник? Към коя референтна дата?) - Механизъм за прехвърляне на собствеността в склада (потвърждение за прехвърляне от оператора на склада) - Конструкция на падежа: Кога покупната цена се счита за платена?

Много нотариуси ще откажат тази конструкция от съображения за предпазливост или ще настояват за много специализирана правна консултация.

Нотариусите са длъжни съгласно § 10 GwG да извършват идентификация и оценка на риска. Плащането на имот под формата на наличности от благородни метали в чужбина по дефиниция е необичайна трансакция и задейства повишени задължения за полагане на грижа.

В случай на съмнение съществува задължение за докладване пред FIU (Financial Intelligence Unit). Това засяга и купувача косвено: той трябва да може да документира без пропуски пълния произход и данъчното третиране на своите активи.

Продавачът, който получава благороден метал вместо пари, придобива активи в чужбина. Те трябва: - Да бъдат декларирани в германската данъчна декларация за доходите - При последваща продажба да бъдат обвързани със собствен едногодишен срок (от датата на придобиване) - При търговски контекст да се третират като бизнес приходи

Много частни продавачи просто ще откажат този модел — защото се нуждаят от ликвидност, а не от наличности от благородни метали в Цюрих или Сингапур.

Тук трябва да се говори ясно — и то точно от нас в Spargold.

Моделът съществува. Той циркулира в общностите за реални активи и се рекламира дискретно от отделни доставчици — понякога с подтекста, че прозрачността пред данъчните служби е по избор. Точно това е опасно.

Какво остава при по-внимателно разглеждане:

Данъчните предимства на този модел са реални — но само, ако са изпълнени всички изисквания. По-специално 12-месечният срок не подлежи на договаряне. Всеки, който използва наличности, натрупани преди по-малко от година, за плащане на имот, реализира облагаема печалба. Незнанието не е оправдание.

Идеята за постоянно опериране под радара на данъчните власти чрез хитра конструкция е илюзия. Програмите за автоматичен обмен на информация (OECD-CRS, FATCA) все повече се разширяват и към депа за реални активи и безмитни складове извън ЕС — както в Швейцария, така и в Сингапур. Международният консенсус за пълно обхващане на активите в чужбина е политически непоколебим.

Същинският проблем не е в самия инструмент. Той е в начина, по който се комуникира: често като лесен начин за спестяване на данъци, рядко с пълно представяне на всички задължения и рискове. Всеки, който насочва клиенти към такива конструкции, без да осигури пълната верига от данъчни консултации, действа небрежно — в най-добрия случай.

В Spargold нашият стремеж е различен: изграждаме платформа, на която физическият благороден метал функционира прозрачно, в съответствие с правилата и трайно като компонент на активите. Това включва назоваване на неудобни истини — дори ако те правят собствената ни тема по-сложна.

Покупката на имот с благороден метал от безмитен склад извън ЕС не е плод на фантазия. При правилните условия тя е законна и може да бъде данъчно ефективна. Условията са:

✅ Срок на притежание на благородния метал > 12 месеца (§ 23 EStG)

✅ Пълна документация за покупката, срока на притежание, курса на придобиване

✅ Нотариална заверка с прецизно описание на покупната цена

✅ Данък върху придобиването на недвижими имоти на база пазарната стойност

✅ Документация за произход в съответствие с GwG

✅ Данъчна консултация за двете страни

✅ Приемане от страна на продавача — и неговата банка

Ако липсва дори един от тези компоненти, конструкцията е или практически неосъществима, или рискована от данъчна гледна точка. Няма преки пътища.

Прозрачността при това не е най-малкото зло — тя е единственият път.

Всеки, който иска да използва този модел, се нуждае от опитен данъчен консултант, специализиран нотариус и чиста, пълна документация. Всеки, който се бои от това, трябва да се откаже.

Spargold GmbH е платформа за микроспестяване във физическо злато със седалище в Йевер. Ние се застъпваме за прозрачни, съответстващи на правилата инвестиции в реални активи — без преки пътища. Тази статия служи за обща информация и не замества индивидуална данъчна или правна консултация. Повече информация на spar.gold

Допълнителна информация: - Писмо на BMF от 9 април 2026 г. относно § 4 № 4b UStG - § 23 ал. 1 № 2 EStG (Частни сделки по продажба) - § 311b BGB (Задължение за нотариална заверка) - § 10 GwG (Задължения за полагане на грижа при трансакции с недвижими имоти)

Останете далновидни

Ваш Хелге Петер Ипенсен