Den 5 maj 2026 var det helgdag i delar av Asien. I Japan och Sydkorea hölls börserna stängda på grund av „Children’s Day“.

Sådana handelspauser kan vid en första anblick verka som ett randtema. I spända faser visar de dock något viktigt: Prisbildningen förflyttas. Inte till Tokyo eller Seoul, utan till råvaror, obligationsräntor och den amerikanska dollarn.

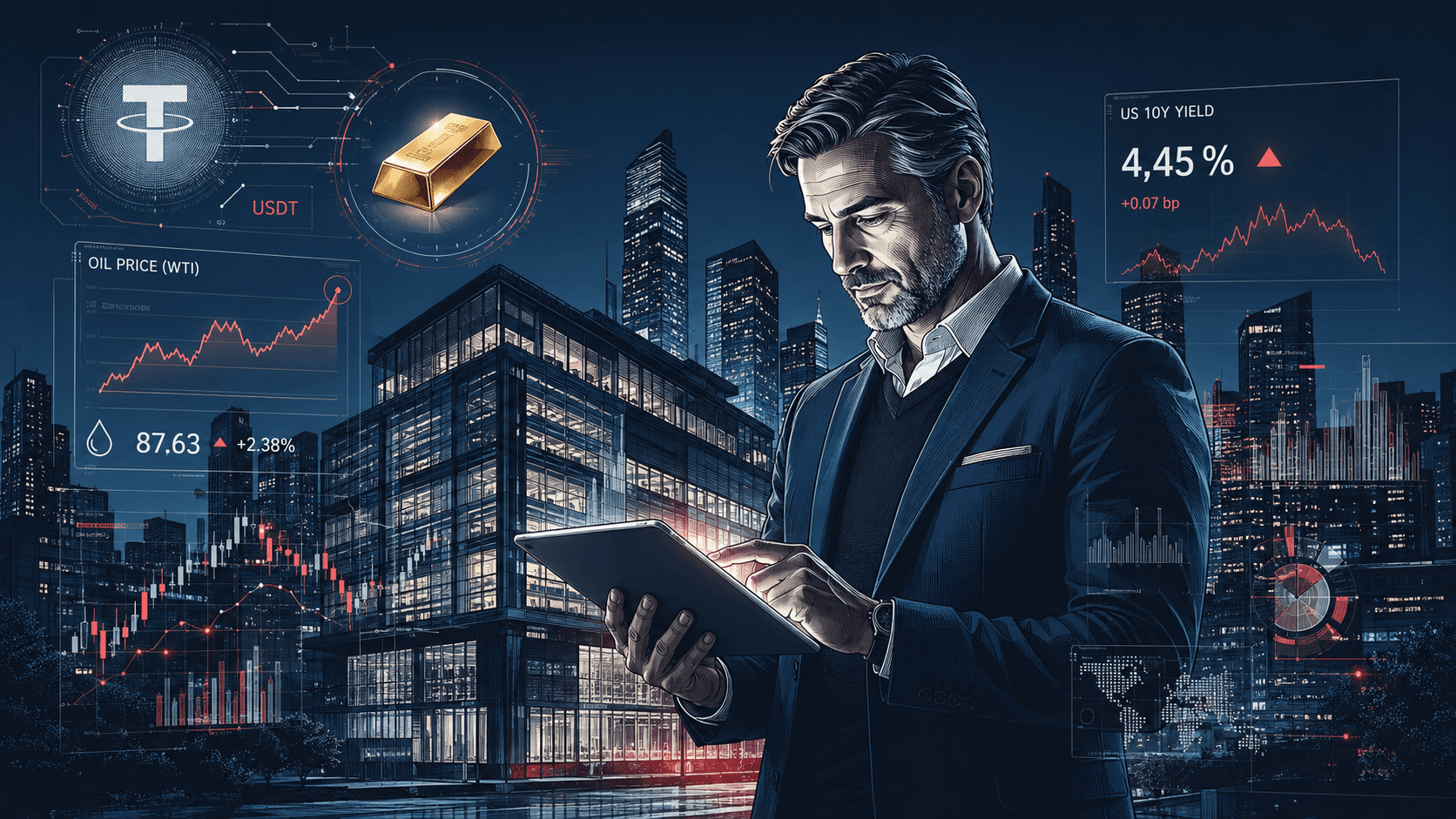

I Mellanöstern förblev läget under dessa dagar ooöverskådligt. Meddelanden om attacker och motattacker kring Hormuzsundet skapade en riskvåg som först når oljan. Tidvis klättrade Brent under denna vecka återigen upp mot området kring 113 US-dollar per fat; på sistone vände dock priset tydligt nedåt, delvis till strax över 100 US-dollar.

Detta är mer än en händelse i ett diagram: När oljan stiger på kort tid sprider sig effekten via bränslekostnader till leveranskedjor, biljetter och priser i vardagen.

Hur snabbt detta omsätts ser man i flygtrafiken. För maj 2026 ställdes enligt Cirium över 13 000 flyg in världen över – nästan två miljoner färre säten. Som orsak nämns stigande och knappa mängder jetbränsle i spåren av krisen.

För konsumenter innebär detta: högre priser och mindre urval. För marknaderna innebär det: inflationsrisker förblir synliga, även när aktieindex noteras nära rekordnivåer.

Parallellt stiger avkastningen på amerikanska statsobligationer. Den 10-åriga amerikanska räntan låg den 6 maj 2026, beroende på datakälla, grovt sett i intervallet 4,36 till 4,43 procent.

Varför är detta relevant? Eftersom räntebördan för det amerikanska skuldberget blir „kännbar“ via just denna kurva. Och eftersom högre avkastning präglar finansieringskostnader världen över – från bolån till företagsobligationer.

Trots detta läge förblir amerikanska aktier förvånansvärt robusta. I början av veckan skedde ett lätt bakslag, men kort därefter nådde de stora indexen återigen nya rekord.

Mönstret är typiskt: Tillväxtberättelser, särskilt kring AI, stöder värderingar. Samtidigt pressar energitemat räntesidan via inflationsförväntningar. Just denna spänning gör 2026 så speciellt hittills.

Bitcoin rörde sig nyligen återigen över 80 000-dollarsstrecket; på morgonen den 6 maj 2026 låg kursen enligt Fortune på cirka 82 320 US-dollar.

Guld uppvisade under de senaste 48 timmarna en hög volatilitet: Rapporter nämner ett kort fall till cirka 4 540 US-dollar per uns och därefter en återhämtning mot 4 560 till 4 685 US-dollar.

Detta är kärnan: I stressfaser löper digitala risktillgångar och „säkerhetstillgångar“ ofta parallellt – men av olika anledningar. Bitcoin som en likviditets- och momentum-trade, guld som en förtroendebarometer.

Stablecoins är tokens på en blockchain vars värde är kopplat till en referensvaluta – oftast 1:1 till den amerikanska dollarn. Anspråket: låg fluktuation, hög säljbarhet, snabb överföringsförmåga. För att detta ska fungera krävs reserver.

Tether (USDT) är den största stablecoin-emittenten. Och det är just här det blir spännande år 2026: Inte bara på grund av storleken, utan på grund av reservstrategin.

Reuters rapporterade den 1 maj 2026 att Tether under första kvartalet 2026 köpte cirka 6 ton guld och därmed i mars 2026 nådde cirka 132 ton guld för USDT-reserverna. Detta guld värderades till cirka 19,8 miljarder US-dollar; guld utgör därmed cirka 10 procent av USDT-reserven.

Det större blocket förblir klassiskt: US-Treasuries dominerade enligt Reuters med cirka 117 miljarder US-dollar; dessutom nämndes Bitcoin-innehav på cirka 7 miljarder US-dollar.

Detta är anmärkningsvärt eftersom det visar hur starkt ett kryptoföretag utvecklas i riktning mot „makro-asset management“. Stablecoin-reserver är sedan länge inte längre en teknisk fotnot. De är en faktor på den stora kapitalmarknaden.

Guld fyller tre funktioner för reservförvaltare: Det diversifierar bort från ren dollar-exponering, det är globalt säljbart och det är fritt från motpartsrisker om det lagras fysiskt. I en värld där geopolitiska risker återigen uppträder som prisdrivare framstår denna logik som mindre „krypto“ och mer „centralbank“.

Att Tether tänker strategiskt kring detta stämmer överens med uttalanden från ledningen: Reuters hade redan i slutet av januari 2026 rapporterat att VD Paolo Ardoino eftersträvar en guldallokering på 10 till 15 procent i portföljen.

Tether förblir ett polariserande namn eftersom reservernas historik har diskuterats länge. Desto starkare växer trycket att göra reserverna begripliga – inte bara för kryptoanvändare, utan även för reglering och klassiska finansmarknadsaktörer. År 2026 är miljön för detta mognare än för bara några år sedan: Stablecoins är större, mer systemviktiga och därmed mer i fokus.

| Nyckeltal | Nivå | Inordning |

|---|---|---|

| Brent-olja | kortsiktigt kring 113 USD, på sistone delvis nära 100–103 USD/fat | Riskpremie genom Hormuz-läget, hög volatilitet |

| 10-årig US-ränta | ca 4,36–4,43 % | Räntebördessignal och global finansieringstakt |

| Guld (Spot) | ca 4 540 (lägst) till 4 685 USD/uns | Stresstillgång, kraftigt rörlig |

| Bitcoin | ca 82 320 USD | Momentum förblir högt över 80k |

| Flyg/Säten | >13 000 flyg inställda, ~2 milj. säten färre (maj) | Realekonomin känner av energichocken |

| Tether-guld | ~132 ton, ~19,8 mdr USD; ~10 % av USDT-reserverna | Stablecoin-reserver blir „makro“ |

Den aktuella veckan visar ett mönster som återkommer gång på gång under 2026: Geopolitik driver råvaror, råvaror driver inflationsförväntningar, inflationsförväntningar driver räntor. Parallellt fortsätter digitala tillgångar att gå framåt eftersom likviditet, tekniknarrativ och marknadspsykologi har sin egen takt.

Tether är här en symbol för den nya mellanvärlden: ett kryptoföretag som agerar med Treasury-innehav och guldallokeringar i storleksordningar som tidigare nästan uteslutande var förbehållna stater och storbanker. Detta gör inte stablecoins automatiskt „säkra“ eller „osäkra“, men det gör dem relevanta.

Förbli framsynt, er Helge Peter Ippensen