Nakup nepremičnine s fizičnimi plemenitimi kovinami iz carinskega skladišča: Kaj se v resnici skriva za tem

21. april 2026

Ste pripravljeni preizkusiti Spargold?

Preprosto investirajte v fizične plemenite kovine.

Preprosto investirajte v fizične plemenite kovine.

Izdajatelj: Spargold GmbH | spar.gold

Datum: april 2026

Čas branja: pribl. 8 minut

„V carinskem skladišču je shranjeno srebro — in z njim je mogoče celo plačati nepremičnino.“

Ta stavek se vse pogosteje sliši v skupnostih vlagateljev v stvarne vrednosti. Kaj se skriva za tem? In kje se konča legalno načrtovanje ter resno svetovanje — in kje se začne nevarno polovično znanje?

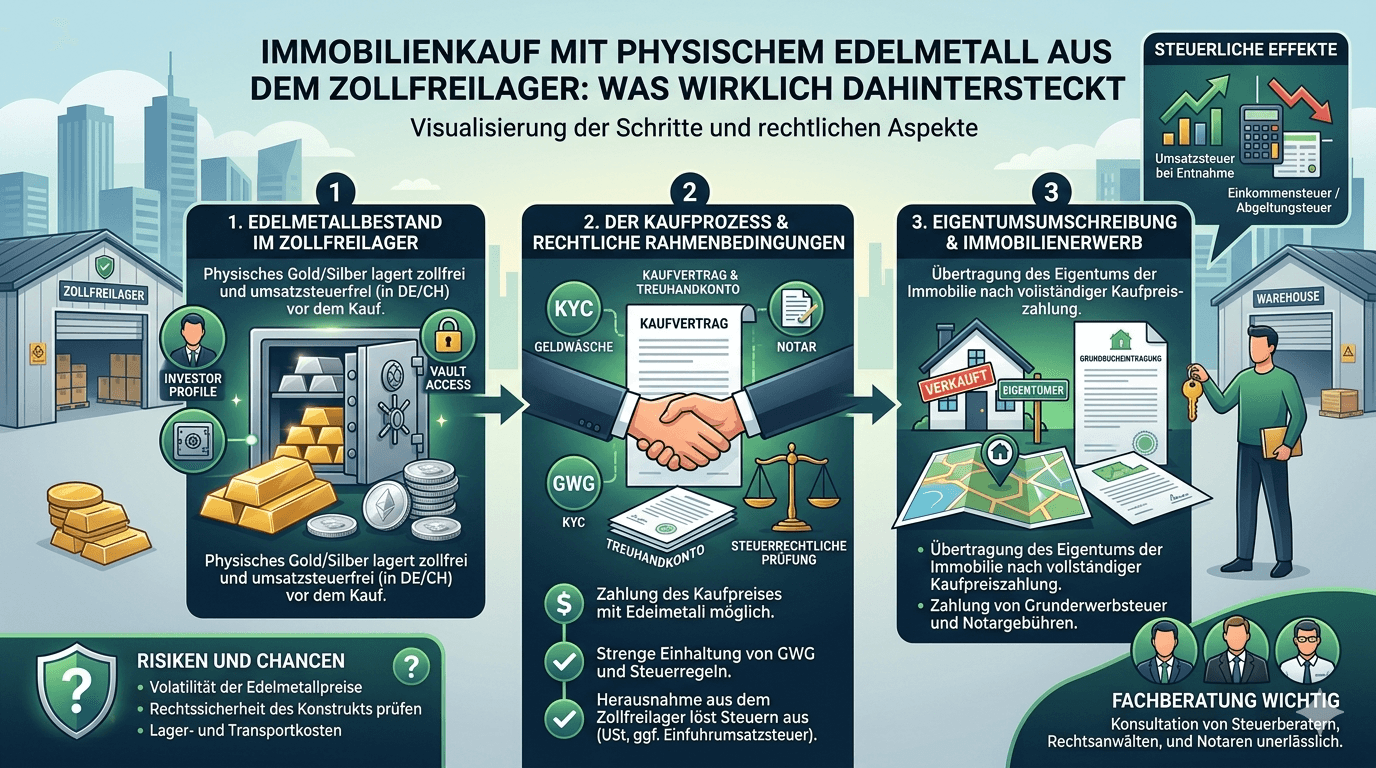

Carinsko skladišče je carinsko nadzorovano tranzitno območje. Blago, ki je tam uskladiščeno, se formalno ne šteje za uvoženo v gospodarsko območje. Dokler srebro, platina ali paladij ostanejo v skladišču, se ne obračuna DDV — niti na kraju skladiščenja niti v Nemčiji.

To ni trik in ni sivo območje: carinska skladišča obstajajo že desetletja, so uradno odobrena in v skladu z mednarodnim trgovinskim pravom. Za nemške zasebne vlagatelje, ki želijo dolgoročno hraniti bele kovine, je to popolnoma legalen instrument za optimizacijo premoženja.

Znane lokacije so Švica (Zürich, Ženeva), Singapur in Lihtenštajn. Vsem je skupno: ležijo zunaj carinskega območja EU in so podvržene izključno zadevni nacionalni zakonodaji — ne nemškemu UStG.

Kaj se je spremenilo: Nemška carinska skladišča so bila z novo uredbo k § 4 št. 4b UStG (dopis BMF z dne 9. aprila 2026) praktično razvrednotena. Skladišča zunaj EU ta sprememba ne zadeva.

V skupnosti vlagateljev v stvarne vrednosti kroži model, ki je v svoji osnovni strukturi videti takole:

Kupec nepremičnine ima zaloge plemenitih kovin v carinskem skladišču zunaj EU — na primer v Švici ali Singapurju. Namesto da bi kupnino plačal z bančnim nakazilom, na prodajalca prenese lastništvo ustrezne zaloge neposredno v skladišču. Nobena kovina se ne premakne, carina ni dolžna, lokalni DDV ne nastane.

Ideja zveni elegantno. Prav tako ni načeloma nezakonita. Vendar pa zahteva bistveno več pogojev, kot se zdi na prvi pogled.

Kdor uporabi plemenite kovine kot plačilo kupnine, jih davčnopravno odtuji. Gre za zasebni prodajni posel v skladu s § 23 odst. 1 št. 2 EStG — tudi če denar ne teče, ampak gre za menjavo.

Posledica: Doba imetništva plemenite kovine mora v trenutku prenosa lastništva znašati vsaj 12 mesecev. V nasprotnem primeru se celotno povečanje vrednosti obdavči po osebni dohodninski stopnji. Pri večjih pozicijah lahko to hitro nanese šestmestne zneske. Šele po izteku enoletnega roka je dobiček iz odsvojitve za zasebnike neobdavčen.

Obveznost dokumentiranja: Obvezno je treba hraniti dokazila o nakupu z datumom, količino in nabavno ceno. Kdor teh ne more predložiti, ima v primeru revizije resne težave.

Davek na promet nepremičnin (odvisno od zvezne dežele od 3,5 do 6,5 % kupnine) se dolguje ne glede na izbrani način plačila. Osnova za odmero je tržna vrednost nepremičnine — ne nominalna protivrednost uporabljenih plemenitih kovin.

Notar je dolžan prijaviti dejansko ekonomsko protivrednost. Poskusi znižanja osnove za davek na promet nepremičnin z manipulacijo vrednotenja so davčnokazensko relevantni.

Nakupi nepremičnin v Nemčiji nujno zahtevajo notarski zapis (§ 311b BGB). Kupnina mora biti v pogodbi natančno in v celoti opisana.

Plačilo kupnine s prenosom lastništva plemenitih kovin v carinskem skladišču zunaj EU je notarsko izvedljivo — vendar zahteva zelo natančno oblikovanje pogodbe: - Natančen opis prenesene zaloge (kovina, količina, lokacija skladiščenja, oznaka depoja) - Osnova za vrednotenje (dnevni tečaj katere reference? Na kateri presečni dan?) - Mehanizem prenosa lastništva v skladišču (potrdilo o preknjižbi upravljavca skladišča) - Konstrukcija zapadlosti: Kdaj se šteje, da je kupnina poravnana?

Številni notarji bodo to konstrukcijo iz previdnosti zavrnili ali vztrajali pri zelo specializiranem pravnem svetovanju.

Notarji so po § 10 GwG dolžni identificirati in oceniti tveganje. Plačilo nepremičnine v obliki zalog plemenitih kovin v tujini je po definiciji nenavadna transakcija in sproži povečane obveznosti skrbnega pregleda.

V dvomu obstaja obveznost prijave enoti FIU (Financial Intelligence Unit). To posredno zadeva tudi kupca: brezhibno mora dokumentirati celoten izvor in davčno obravnavo svojih zalog.

Prodajalec, ki prejme plemenite kovine namesto denarja, pridobi premoženje v tujini. To je treba: - navesti v nemški dohodninski napovedi - ob poznejši prodaji upoštevati lasten enoletni rok (od datuma njegove pridobitve) - v primeru poslovnega ozadja obravnavati kot poslovni prihodek.

Številni zasebni prodajalci bodo ta model preprosto zavrnili — ker potrebujejo likvidnost, ne pa zalog plemenitih kovin v Zürichu ali Singapurju.

Tukaj je treba govoriti odkrito — tudi in predvsem mi pri Spargoldu.

Model obstaja. Kroži v skupnostih vlagateljev v stvarne vrednosti in ga posamezni ponudniki diskretno oglašujejo — občasno s podtonom, da je pri tem transparentnost do davčnega urada neobvezna. Ravno to je nevarno.

Kaj ostane ob podrobnejšem pregledu:

Davčne ugodnosti tega modela so realne — vendar le, če so izpolnjeni vsi pogoji. Zlasti o 12-mesečnem roku se ni mogoče pogajati. Kdor zaloge, ki jih je ustvaril pred manj kot letom dni, uporabi za plačilo nepremičnine, ustvari obdavčljiv dobiček. Nevednost ne opravičuje.

Ideja, da bi s spretno konstrukcijo trajno delovali pod radarjem davčnih organov, je iluzija. Programi za avtomatično izmenjavo informacij (OECD-CRS, FATCA) se vse bolj širijo tudi na depoje stvarnih vrednosti in carinska skladišča zunaj EU — tako v Švici kot v Singapurju. Mednarodno soglasje o popolnem zajemu premoženja v tujini je politično neomajno.

Dejanski problem ni v samem instrumentu. Je v načinu, kako se o njem komunicira: pogosto kot o nezahtevni poti za varčevanje pri davkih, redko s popolno predstavitvijo vseh obveznosti in tveganj. Kdor stranke vodi v takšne konstrukcije, ne da bi zagotovil celotno verigo davčnega svetovanja, ravna malomarno — v najboljšem primeru.

Pri Spargoldu je naš cilj drugačen: gradimo platformo, na kateri fizične plemenite kovine delujejo kot gradnik premoženja transparentno, skladno s pravili in trajno. K temu sodi tudi poimenovanje neprijetnih resnic — tudi če te otežijo lastno temo.

Nakup nepremičnine s plemenitimi kovinami iz carinskega skladišča zunaj EU ni plod domišljije. Pod pravimi pogoji je legalen in je lahko davčno učinkovit. Pogoji so:

✅ Doba imetništva plemenite kovine > 12 mesecev (§ 23 EStG)

✅ Popolna dokumentacija o nakupu, dobi imetništva, nabavnem tečaju

✅ Notarski zapis z natančnim opisom kupnine

✅ Davek na promet nepremičnin na podlagi tržne vrednosti

✅ Dokumentacija o izvoru v skladu z GwG

✅ Davčno svetovanje za obe stranki

✅ Soglasje prodajalca — in njegove banke

Če manjka le ena od teh komponent, je konstrukcija bodisi praktično neizvedljiva bodisi davčnopravno tvegana. Bližnjic ni.

Transparentnost pri tem ni najmanjše zlo — je edina pot.

Kdor želi uporabiti ta model, potrebuje izkušenega davčnega svetovalca, specializiranega notarja in čisto, popolno dokumentacijo. Kdor se temu izogiba, naj tega ne počne.

Spargold GmbH je platforma za mikro varčevanje v fizičnem zlatu s sedežem v Jevru. Zavzemamo se za transparentne naložbe v stvarne vrednosti, skladne s pravili — brez bližnjic. Ta članek služi splošnemu informiranju in ne nadomešča individualnega davčnega ali pravnega svetovanja. Več informacij na spar.gold

Nadaljnje branje: - Dopis BMF z dne 9. aprila 2026 k § 4 št. 4b UStG - § 23 odst. 1 št. 2 EStG (Zasebni prodajni posli) - § 311b BGB (Obveznost notarskega zapisa) - § 10 GwG (Obveznosti skrbnega pregleda pri nepremičninskih transakcijah)

Ostanite daljnovidni

Vaš Helge Peter Ippensen