Zakup nieruchomości za pomocą fizycznych metali szlachetnych z wolnocłowego składu celnego: Co się za tym naprawdę kryje

21 kwietnia 2026

Gotowy na wypróbowanie Spargold?

Inwestuj w prosty sposób w fizyczne metale szlachetne.

Inwestuj w prosty sposób w fizyczne metale szlachetne.

Wydawca: Spargold GmbH | spar.gold

Data: kwiecień 2026 r.

Czas czytania: ok. 8 minut

„W wolnocłowym składzie celnym przechowywane jest srebro — i można nim nawet zapłacić za nieruchomość”.

To zdanie coraz częściej słyszy się w społecznościach inwestujących w aktywa rzeczowe. Co się za tym kryje? I gdzie kończy się legalna konstrukcja oraz rzetelne doradztwo, a zaczyna niebezpieczna, powierzchowna wiedza?

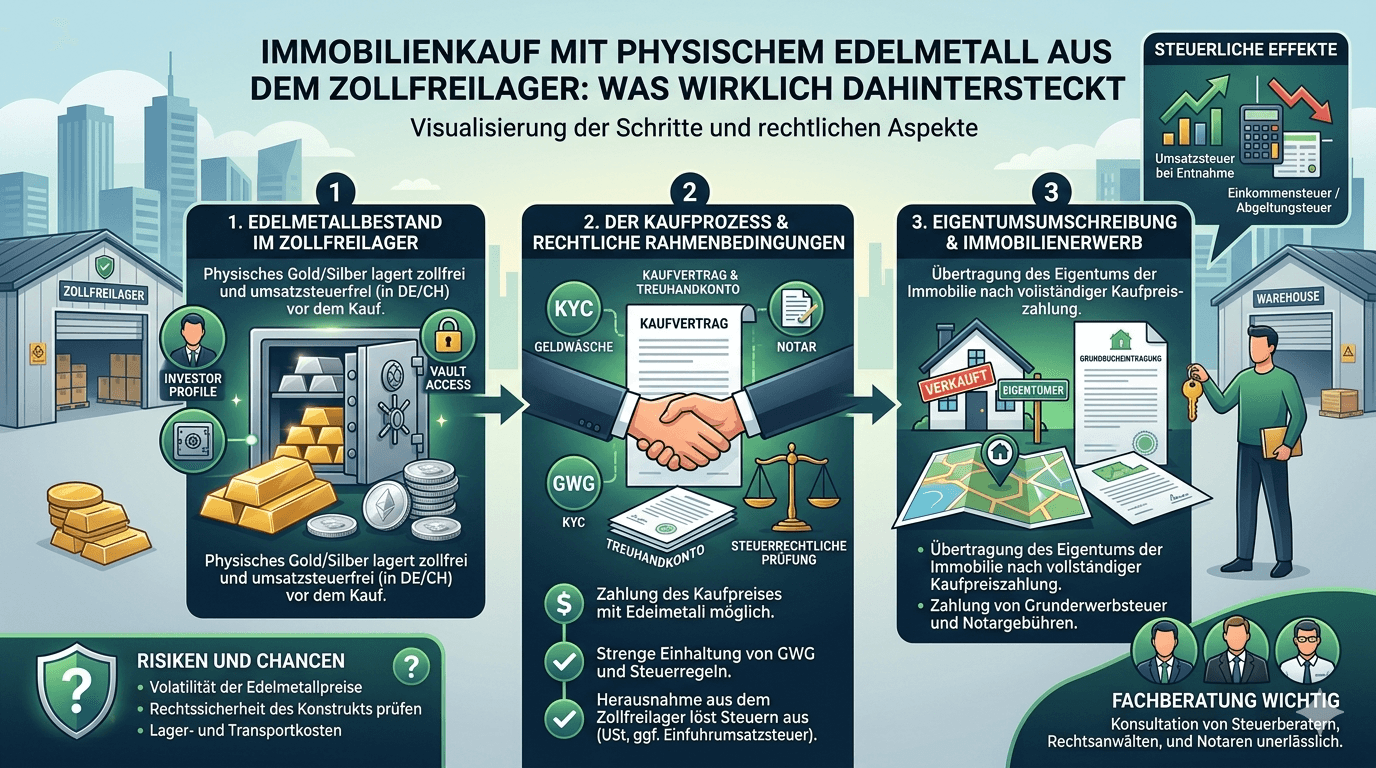

Wolnocłowy skład celny to obszar tranzytowy nadzorowany przez organy celne. Towary tam składowane formalnie nie są uznawane za wprowadzone na dany obszar gospodarczy. Dopóki srebro, platyna lub pallad pozostają w magazynie, nie nalicza się podatku VAT — ani w miejscu składowania, ani w Niemczech.

To nie jest trik ani szara strefa: wolnocłowe składy celne istnieją od dziesięcioleci, są zatwierdzone przez organy państwowe i są zgodne z międzynarodowym prawem handlowym. Dla niemieckich inwestorów prywatnych, którzy chcą długoterminowo utrzymywać metale białe, jest to całkowicie legalny instrument optymalizacji majątkowej.

Znane lokalizacje to Szwajcaria (Zurych, Genewa), Singapur oraz Liechtenstein. Wszystkie mają wspólną cechę: leżą poza obszarem celnym UE i podlegają wyłącznie odpowiedniemu prawu krajowemu — a nie niemieckiej ustawie o podatku VAT (UStG).

Co się zmieniło: niemieckie składy celne zostały praktycznie pozbawione znaczenia przez nową regulację dotyczącą § 4 nr 4b UStG (pismo BMF z dnia 9 kwietnia 2026 r.). Magazyny poza UE nie są objęte tą zmianą.

W społecznościach inwestujących w aktywa rzeczowe krąży model, którego podstawowa struktura wygląda następująco:

Kupujący nieruchomość posiada zasoby metali szlachetnych w wolnocłowym składzie celnym poza UE — na przykład w Szwajcarii lub Singapurze. Zamiast płacić cenę zakupu przelewem bankowym, przenosi na sprzedającego własność odpowiednich zasobów bezpośrednio w magazynie. Żaden metal nie zostaje przemieszczony, nie powstaje obowiązek celny ani lokalny podatek VAT.

Pomysł brzmi elegancko. Nie jest też zasadniczo nielegalny. Jednak wiąże się z nim znacznie więcej wymogów, niż mogłoby się wydawać na pierwszy rzut oka.

Kto wykorzystuje metal szlachetny jako zapłatę ceny zakupu, ten z punktu widzenia prawa podatkowego dokonuje jego zbycia. Jest to prywatna transakcja sprzedaży zgodnie z § 23 ust. 1 nr 2 EStG — nawet jeśli nie płynie gotówka, lecz dochodzi do wymiany.

Konsekwencja: Okres posiadania metalu szlachetnego w momencie przeniesienia własności musi wynosić co najmniej 12 miesięcy. W przeciwnym razie cały wzrost wartości podlega opodatkowaniu osobistą stawką podatku dochodowego. Przy większych pozycjach może to szybko oznaczać kwoty sześciocyfrowe. Dopiero po upływie roku zysk ze sprzedaży dla osób prywatnych jest wolny od podatku.

Obowiązek dokumentacyjny: Dowody zakupu z datą, ilością i ceną nabycia muszą być bezwzględnie przechowywane. Kto nie może ich przedstawić, naraża się na poważne problemy w przypadku kontroli.

Podatek od nabycia nieruchomości (w zależności od kraju związkowego od 3,5 do 6,5% ceny zakupu) jest należny niezależnie od wybranej formy płatności. Podstawą opodatkowania jest wartość rynkowa nieruchomości — a nie nominalna wartość użytego metalu szlachetnego.

Notariusz ma obowiązek zgłosić faktyczną wartość ekonomiczną transakcji. Próby obniżenia podstawy opodatkowania poprzez manipulację wyceną są istotne z punktu widzenia prawa karnego skarbowego.

Zakup nieruchomości w Niemczech wymaga bezwzględnie formy aktu notarialnego (§ 311b BGB). Cena zakupu musi być w umowie opisana dokładnie i wyczerpująco.

Zapłata ceny zakupu poprzez przeniesienie własności metali szlachetnych w wolnocłowym składzie celnym poza UE jest możliwa do ujęcia notarialnego — wymaga jednak bardzo precyzyjnej konstrukcji umowy: - Dokładny opis przenoszonych zasobów (metal, ilość, miejsce składowania, oznaczenie depozytu) - Podstawa wyceny (kurs dzienny z jakiego źródła referencyjnego? Na jaki dzień?) - Mechanizm przeniesienia własności w magazynie (potwierdzenie przeksięgowania od operatora magazynu) - Konstrukcja terminu płatności: Kiedy cenę zakupu uznaje się za zapłaconą?

Wielu notariuszy odrzuci taką konstrukcję ze względów ostrożnościowych lub będzie wymagać bardzo specjalistycznej porady prawnej.

Notariusze są zobowiązani na mocy § 10 GwG do identyfikacji i oceny ryzyka. Płatność za nieruchomość w formie zasobów metali szlachetnych za granicą jest z definicji transakcją nietypową i wywołuje zwiększone obowiązki zachowania należytej staranności.

W razie wątpliwości istnieje obowiązek zgłoszenia do FIU (Financial Intelligence Unit). Dotyka to również pośrednio kupującego: musi on być w stanie udokumentować pełne pochodzenie i traktowanie podatkowe swoich zasobów bez żadnych luk.

Sprzedający, który otrzymuje metal szlachetny zamiast pieniędzy, nabywa majątek zagraniczny. Musi on: - Zostać wykazany w niemieckim zeznaniu podatkowym - Przy późniejszej sprzedaży podlegać własnemu rocznemu terminowi (liczonemu od daty nabycia) - W przypadku kontekstu komercyjnego być traktowany jako przychód z działalności gospodarczej

Wielu sprzedawców prywatnych po prostu odrzuci ten model — ponieważ potrzebują płynności finansowej, a nie zasobów metali szlachetnych w Zurychu czy Singapurze.

Tutaj trzeba mówić otwarcie — również, a nawet szczególnie, my w Spargold.

Ten model istnieje. Krąży w społecznościach inwestujących w aktywa rzeczowe i jest dyskretnie promowany przez niektórych dostawców — okazjonalnie z sugestią, że transparentność wobec urzędu skarbowego jest opcjonalna. Właśnie to jest niebezpieczne.

Co pozostaje po bliższym przyjrzeniu się:

Korzyści podatkowe tego modelu są realne — ale tylko, jeśli spełnione są wszystkie wymogi. W szczególności 12-miesięczny termin nie podlega negocjacjom. Kto wykorzystuje zasoby zgromadzone mniej niż rok temu do zapłaty za nieruchomość, realizuje zysk podlegający opodatkowaniu. Nieznajomość prawa nie chroni przed konsekwencjami.

Pomysł, aby dzięki zręcznej konstrukcji operować na stałe poza radarem organów podatkowych, jest iluzją. Programy automatycznej wymiany informacji (OECD-CRS, FATCA) są coraz częściej rozszerzane również na depozyty aktywów rzeczowych i wolnocłowe składy celne poza UE — zarówno w Szwajcarii, jak i w Singapurze. Międzynarodowy konsensus co do pełnego ewidencjonowania majątku za granicą pozostaje politycznie nienaruszony.

Właściwy problem nie leży w samym instrumencie. Leży w sposobie, w jaki jest on komunikowany: często jako nieskomplikowana droga do oszczędności podatkowych, rzadko z pełnym przedstawieniem wszystkich obowiązków i ryzyk. Kto wprowadza klientów w takie konstrukcje bez zapewnienia pełnego łańcucha doradztwa podatkowego, działa lekkomyślnie — w najlepszym przypadku.

W Spargold nasze podejście jest inne: budujemy platformę, na której fizyczny metal szlachetny funkcjonuje jako element majątku w sposób transparentny, zgodny z przepisami i trwały. Wiąże się to z nazywaniem niewygodnych prawd — nawet jeśli komplikują one nasz własny temat.

Zakup nieruchomości za pomocą metalu szlachetnego z wolnocłowego składu celnego poza UE nie jest produktem fantazji. Przy zachowaniu odpowiednich warunków jest on legalny i może być efektywny podatkowo. Wymogi to:

✅ Okres posiadania metalu szlachetnego > 12 miesięcy (§ 23 EStG)

✅ Pełna dokumentacja zakupu, okresu posiadania, kursu nabycia

✅ Sporządzenie aktu notarialnego z precyzyjnym opisem ceny zakupu

✅ Podatek od nabycia nieruchomości na podstawie wartości rynkowej

✅ Dokumentacja pochodzenia zgodna z GwG

✅ Doradztwo podatkowe dla obu stron

✅ Akceptacja sprzedającego — i jego banku

Jeśli brakuje choćby jednego z tych elementów, konstrukcja jest albo praktycznie niewykonalna, albo ryzykowna pod względem podatkowym. Nie ma drogi na skróty.

Transparentność nie jest przy tym mniejszym złem — jest jedyną drogą.

Kto chce skorzystać z tego modelu, potrzebuje doświadczonego doradcy podatkowego, wyspecjalizowanego notariusza i czystej, pełnej dokumentacji. Kto się tego obawia, powinien zrezygnować.

Spargold GmbH to platforma do mikrooszczędzania w fizycznym złocie z siedzibą w Jever. Opowiadamy się za transparentnymi, zgodnymi z przepisami inwestycjami w aktywa rzeczowe — bez dróg na skróty. Niniejszy artykuł służy celom informacyjnym i nie zastępuje indywidualnej porady podatkowej ani prawnej. Więcej informacji na spar.gold

Więcej informacji: - Pismo BMF z dnia 9 kwietnia 2026 r. dotyczące § 4 nr 4b UStG - § 23 ust. 1 nr 2 EStG (Prywatne transakcje sprzedaży) - § 311b BGB (Obowiązek sporządzenia aktu notarialnego) - § 10 GwG (Obowiązki zachowania należytej staranności przy transakcjach na rynku nieruchomości)

Zostańcie Państwo dalekowzroczni

Wasz Helge Peter Ippensen