Tether, ropa, stopy procentowe – dlaczego „cyfrowy dolar” nagle gromadzi złoto

6 maja 2026

Gotowy na wypróbowanie Spargold?

Inwestuj w prosty sposób w fizyczne metale szlachetne.

Inwestuj w prosty sposób w fizyczne metale szlachetne.

5 maja 2026 r. w części Azji przypadało święto. W Japonii i Korei Południowej giełdy były zamknięte z powodu „Dnia Dziecka”.

Takie przerwy w handlu na pierwszy rzut oka wydają się tematem pobocznym. Jednak w napiętych okresach pokazują coś ważnego: kształtowanie cen przenosi się gdzie indziej. Nie do Tokio czy Seulu, lecz na surowce, rentowności obligacji i dolara amerykańskiego.

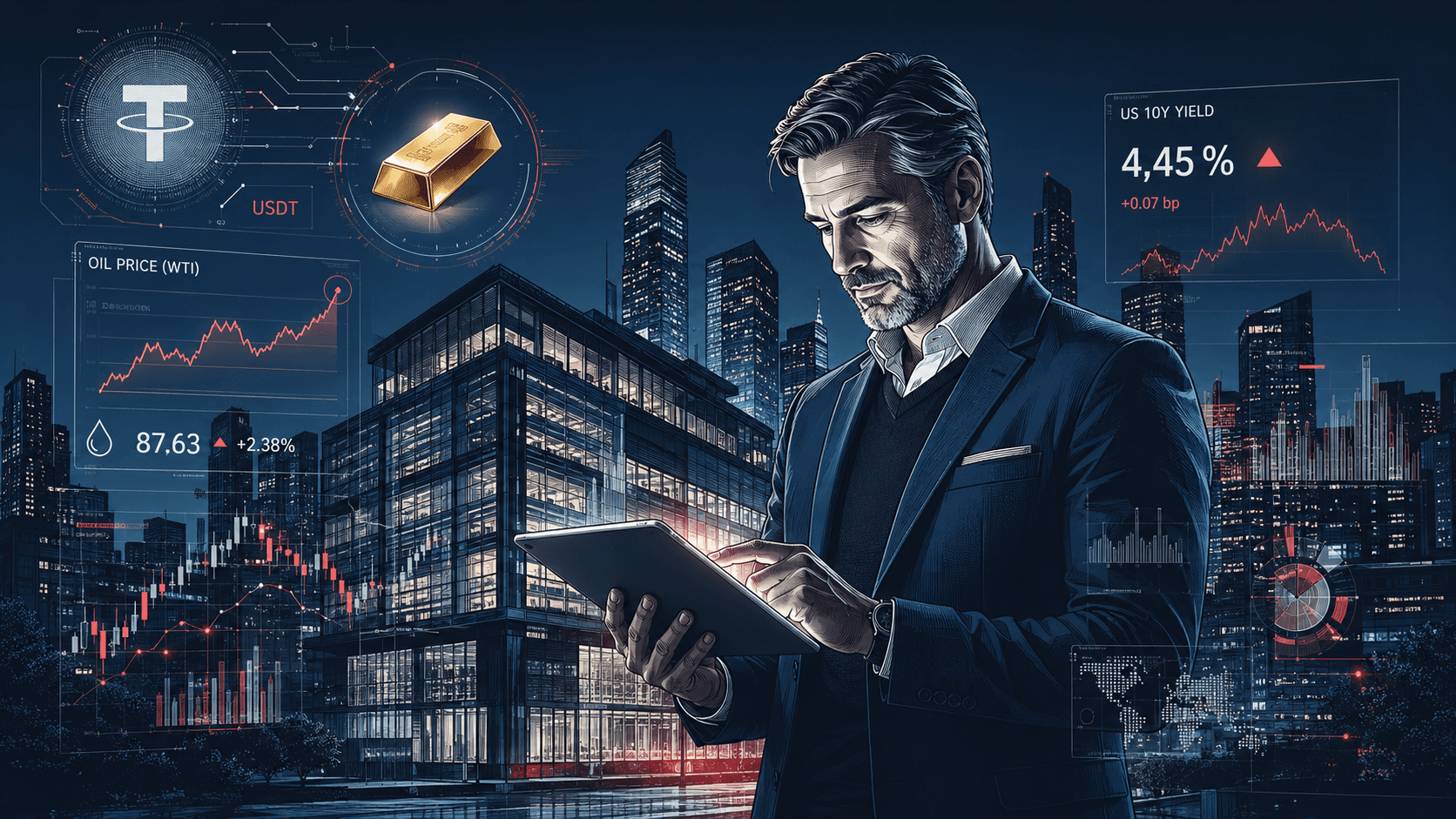

Na Bliskim Wschodzie sytuacja w tych dniach pozostawała niejasna. Doniesienia o atakach i kontratakach w rejonie Cieśniny Ormuz wywołały falę ryzyka, która najpierw uderzyła w ropę. W tym tygodniu cena ropy Brent okresowo wzrosła do poziomu około 113 USD za baryłkę; ostatnio jednak cena wyraźnie spadła, momentami do nieco ponad 100 USD.

To coś więcej niż tylko wydarzenie na wykresie: gdy cena ropy gwałtownie rośnie w krótkim czasie, efekt ten przenosi się poprzez koszty paliwa na łańcuchy dostaw, bilety i ceny w życiu codziennym.

To, jak szybko się to przekłada na rzeczywistośc´, widać w transporcie lotniczym. Według danych Cirium, na maj 2026 r. odwołano na całym świecie ponad 13 000 lotów – to prawie dwa miliony miejsc mniej. Jako powód podaje się rosnące ceny i niedobory paliwa lotniczego (jet-fuel) w obliczu kryzysu.

Dla konsumentów oznacza to wyższe ceny i mniejszy wybór. Dla rynków oznacza to, że ryzyko inflacyjne pozostaje widoczne, nawet jeśli indeksy giełdowe notowane są blisko rekordów.

Równolegle rosną rentowności amerykańskich obligacji skarbowych. 6 maja 2026 r. rentownośc´ 10-letnich obligacji USA oscylowała, w zależności od źródła danych, w granicach 4,36 do 4,43 procent.

Dlaczego jest to istotne? Ponieważ ciężar odsetek od amerykańskiego długu staje się „odczuwalny” właśnie poprzez tę krzywą. Oraz dlatego, że wyższe rentowności kształtują koszty finansowania na całym świecie – od kredytów hipotecznych po obligacje korporacyjne.

Mimo tej złożonej sytuacji amerykańskie akcje pozostają zadziwiająco odporne. Na początku tygodnia nastąpiła lekka korekta, ale wkrótce potem główne indeksy ponownie osiągnęły nowe rekordy.

Wzorzec jest typowy: historie wzrostu, szczególnie te związane z AI, wspierają wyceny. Jednocześnie kwestie energetyczne poprzez oczekiwania inflacyjne wywierają presję na stopy procentowe. To właśnie to napięcie sprawia, że rok 2026 jest jak dotąd tak wyjątkowy.

Bitcoin powrócił ostatnio powyżej poziomu 80 000 dolarów; rano 6 maja 2026 r. kurs według Fortune wynosił około 82 320 USD.

Złoto w ciągu ostatnich 48 godzin wykazało dużą zmiennośc´: raporty wspominają o krótkim spadku do około 4 540 USD za uncję, a następnie o odbiciu w kierunku 4 560 do 4 685 USD.

To jest sedno sprawy: w fazach stresu cyfrowe aktywa ryzykowne i „bezpieczne przystanie” często rosną jednocześnie – ale z różnych powodów. Bitcoin jako transakcja płynnościowa i momentum, złoto jako barometr zaufania.

Stablecoiny to tokeny na blockchainie, których wartośc´ jest powiązana z walutą referencyjną – zazwyczaj w stosunku 1:1 do dolara amerykańskiego. Założenie: niska zmiennośc´, wysoka zbywalnośc´, szybka transferowalnośc´. Aby to działało, potrzebne są rezerwy.

Tether (USDT) jest największym emitentem stablecoinów. I właśnie tutaj rok 2026 staje się ekscytujący: nie tylko ze względu na wielkośc´, ale ze względu na strategię rezerw.

Reuters poinformował 1 maja 2026 r., że Tether w pierwszym kwartale 2026 r. dokupił około 6 ton złota, co na marzec 2026 r. daje łącznie około 132 tony złota w rezerwach USDT. Wartośc´ tego złota wyceniono na około 19,8 miliarda dolarów; złoto stanowi tym samym około 10 procent rezerw USDT.

Większy blok pozostaje klasyczny: według Reutersa dominowały amerykańskie obligacje skarbowe (US Treasuries) z kwotą około 117 miliardów dolarów; dodatkowo wspomniano o zasobach Bitcoina o wartości około 7 miliardów dolarów.

Jest to godne uwagi, ponieważ pokazuje, jak silnie firma kryptowalutowa ewoluuje w kierunku „zarządzania aktywami makro”. Rezerwy stablecoinów już dawno przestały być technicznym przypisem. Są czynnikiem na wielkim rynku kapitałowym.

Złoto pełni dla zarządzających rezerwami trzy funkcje: dywersyfikuje ekspozycję poza samego dolara, jest zbywalne globalnie i jest wolne od ryzyka kontrahenta, jeśli jest przechowywane fizycznie. W świecie, w którym ryzyka geopolityczne ponownie stają się motorem cen, logika ta wydaje się mniej „kryptowalutowa”, a bardziej „bankowo-centralna”.

Fakt, że Tether myśli o tym temacie strategicznie, pasuje do wypowiedzi zarządu: Reuters informował już pod koniec stycznia 2026 r., że CEO Paolo Ardoino dąży do alokacji złota na poziomie 10 do 15 procent w portfelu.

Tether pozostaje nazwą polaryzującą, ponieważ historia jego rezerw była długo dyskutowana. Tym silniej rośnie presja na uczynienie rezerw przejrzystymi – nie tylko dla użytkowników krypto, ale także dla regulatorów i klasycznych uczestników rynku finansowego. W 2026 roku otoczenie jest do tego bardziej dojrzałe niż jeszcze kilka lat temu: stablecoiny są większe, bardziej systemowe i tym samym znajdują się pod większą lupą.

| Wskaźnik | Stan | Kontekst |

|---|---|---|

| Ropa Brent | krótkoterminowo ok. 113 USD, ostatnio częściowo blisko 100–103 USD/baryłkę | Premia za ryzyko ze względu na sytuację w Ormuz, wysoka zmiennośc´ |

| Rentownośc´ 10-letnich obligacji USA | ok. 4,36–4,43 % | Sygnał obciążenia odsetkowego i globalny takt finansowania |

| Złoto (Spot) | ok. 4 540 (minimum) do 4 685 USD/uncję | Aktywo na czasy stresu, duża ruchliwośc´ |

| Bitcoin | ok. 82 320 USD | Momentum pozostaje wysokie powyżej 80 tys. |

| Loty/Miejsca | >13 000 odwołanych lotów, ~2 mln miejsc mniej (maj) | Gospodarka realna odczuwa szok energetyczny |

| Złoto Tethera | ~132 t, ~19,8 mld USD; ~10 % rezerw USDT | Rezerwy stablecoinów stają się „makro” |

Obecny tydzień pokazuje wzorzec, który w 2026 roku powtarza się wielokrotnie: geopolityka napędza surowce, surowce napędzają oczekiwania inflacyjne, oczekiwania inflacyjne napędzają rentowności. Równolegle aktywa cyfrowe nadal rosną, ponieważ płynnośc´, narracje technologiczne i psychologia rynku mają swój własny rytm.

Tether jest przy tym symbolem nowego świata pośredniego: firmy kryptowalutowej, która operuje zasobami obligacji skarbowych i alokacjami złota w skali, która dawniej była zarezerwowana niemal wyłącznie dla państw i wielkich banków. To nie czyni stablecoinów automatycznie „bezpiecznymi” lub „niebezpiecznymi”, ale czyni je istotnymi.

Proszę zachować dalekowzrocznośc´, Wasz Helge Peter Ippensen