Op 5 mei 2026 was het in delen van Azië een feestdag. In Japan en Zuid-Korea bleven de beurzen gesloten vanwege „Children’s Day“.

Dergelijke handelspauzes lijken op het eerste gezicht een randverschijnsel. In gespannen periodes laten ze echter iets belangrijks zien: de prijsvorming verschuift. Niet naar Tokio of Seoel, maar naar grondstoffen, obligatierendementen en de Amerikaanse dollar.

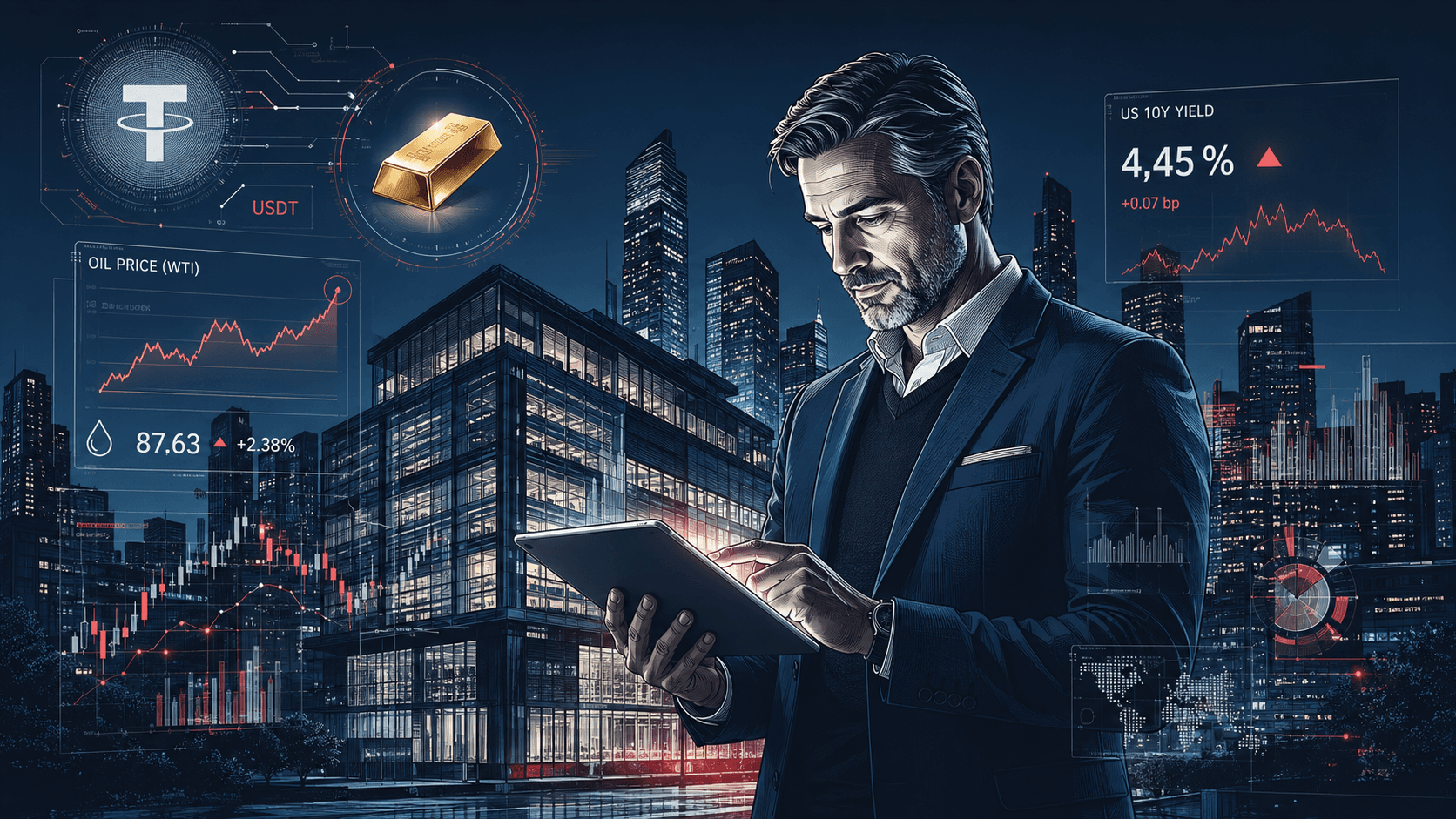

In het Midden-Oosten bleef de situatie in deze dagen onoverzichtelijk. Berichten over aanvallen en tegenaanvallen rond de Straat van Hormuz zorgden voor een risicogolf die als eerste bij de olie aankomt. Tijdelijk klom Brent deze week weer naar het bereik rond 113 US-dollar per vat; onlangs draaide de prijs echter duidelijk naar beneden, deels tot net boven de 100 US-dollar.

Dit is meer dan een chart-gebeurtenis: wanneer olie in korte tijd stijgt, verplaatst het effect zich via brandstofkosten naar toeleveringsketens, tickets en prijzen in het dagelijks leven.

Hoe snel dit wordt vertaald, is te zien aan het luchtverkeer. Voor mei 2026 werden volgens Cirium wereldwijd meer dan 13.000 vluchten geannuleerd – bijna twee miljoen stoelen minder. Als reden worden stijgende en schaarse hoeveelheden Jet-Fuel in de context van de crisis genoemd.

Voor consumenten betekent dit: hogere prijzen en minder keuze. Voor markten betekent het: inflatierisico's blijven zichtbaar, zelfs wanneer aandelenindices nabij records noteren.

Tegelijkertijd trekt het rendement op Amerikaanse staatsobligaties aan. De Amerikaanse 10-jaarsrente lag op 6 mei 2026, afhankelijk van de databron, grofweg in het bereik van 4,36 tot 4,43 procent.

Waarom is dit relevant? Omdat de rentelast van de Amerikaanse schuldenberg via precies deze curve „voelbaar“ wordt. En omdat hogere rendementen wereldwijd de financieringskosten bepalen – van hypotheken tot bedrijfsobligaties.

Ondanks deze mengeling van factoren blijven Amerikaanse aandelen verbazingwekkend robuust. Aan het begin van de week was er een lichte terugval, kort daarna bereikten de grote indices weer nieuwe records.

Het patroon is typisch: groeiverhalen, met name rond AI, ondersteunen de waarderingen. Tegelijkertijd drukt het energiethema via inflatieverwachtingen op de rentezijde. Precies deze spanning maakt 2026 tot nu toe zo bijzonder.

Bitcoin bewoog zich onlangs weer boven de grens van 80.000 dollar; op de ochtend van 6 mei 2026 lag de koers volgens Fortune op ongeveer 82.320 US-dollar.

Goud toonde in de afgelopen 48 uur een hoge volatiliteit: rapporten maken melding van een korte daling tot ongeveer 4.540 US-dollar per ounce en vervolgens een herstel richting 4.560 tot 4.685 US-dollar.

Dit is de kern: in stressfasen lopen digitale risicovolle activa en „veilige havens“ vaak tegelijkertijd op – maar om verschillende redenen. Bitcoin als liquiditeits- en momentum-trade, goud als vertrouwensbarometer.

Stablecoins zijn tokens op een blockchain waarvan de waarde gekoppeld is aan een referentievaluta – meestal 1:1 aan de Amerikaanse dollar. De claim: lage schommelingen, hoge verhandelbaarheid, snelle overdraagbaarheid. Om dit te laten werken, zijn reserves nodig.

Tether (USDT) is de grootste stablecoin-emittent. En precies hier wordt het in 2026 spannend: niet alleen vanwege de omvang, maar vanwege de reservestrategie.

Reuters meldde op 1 mei 2026 dat Tether in het eerste kwartaal van 2026 ongeveer 6 ton goud heeft bijgekocht en daarmee per maart 2026 op ongeveer 132 ton goud komt voor de USDT-reserves. Dit goud werd gewaardeerd op ongeveer 19,8 miljard US-dollar; goud zou daarmee ongeveer 10 procent van de USDT-reserve uitmaken.

Het grotere blok blijft klassiek: Amerikaanse Treasuries domineerden volgens Reuters met ongeveer 117 miljard US-dollar; daarnaast werden Bitcoin-bezittingen van ongeveer 7 miljard US-dollar genoemd.

Dit is opmerkelijk omdat het laat zien hoe sterk een crypto-bedrijf zich ontwikkelt in de richting van „macro-assetmanagement“. Stablecoin-reserves zijn allang geen technische voetnoot meer. Ze zijn een factor in de grote kapitaalmarkt.

Goud vervult voor reservebeheerders drie functies: het diversifieert weg van de pure dollar-exposure, het is wereldwijd verhandelbaar en het is vrij van tegenpartijrisico's wanneer het fysiek wordt opgeslagen. In een wereld waarin geopolitieke risico's weer als prijsdrijvers optreden, oogt deze logica minder „crypto“ en meer „centrale bank“.

Dat Tether dit thema strategisch benadert, past bij uitspraken van het management: Reuters had eind januari 2026 al gemeld dat CEO Paolo Ardoino streeft naar een goudallocatie van 10 tot 15 procent in de portefeuille.

Tether blijft een polariserende naam omdat de geschiedenis van de reserves lang is besproken. Des te sterker groeit de druk om reserves inzichtelijk te maken – niet alleen voor crypto-gebruikers, maar ook voor regelgevers en klassieke financiële marktdeelnemers. In 2026 is de omgeving daarvoor rijper dan enkele jaren geleden: stablecoins zijn groter, systemischer en staan daardoor sterker in de schijnwerpers.

| Kengetal | Stand | Toelichting |

|---|---|---|

| Brent-olie | kortstondig rond 113 USD, onlangs deels nabij 100–103 USD/vat | Risicopremie door Hormuz-situatie, hoge volatiliteit |

| Amerikaanse 10-jaarsrente | ca. 4,36–4,43 % | Rentelast-signaal en wereldwijd financieringsritme |

| Goud (Spot) | ca. 4.540 (dieptepunt) tot 4.685 USD/ounce | Stress-asset, zeer beweeglijk |

| Bitcoin | ca. 82.320 USD | Momentum blijft hoog boven 80k |

| Vluchten/Stoelen | >13.000 vluchten geannuleerd, ~2 mln. stoelen minder (mei) | Reële economie voelt energieschok |

| Tether-goud | ~132 t, ~19,8 mld. USD; ~10 % van de USDT-reserves | Stablecoin-reserves worden „macro“ |

De huidige week laat een patroon zien dat in 2026 steeds weer opduikt: geopolitiek drijft grondstoffen, grondstoffen drijven inflatieverwachtingen, inflatieverwachtingen drijven rendementen. Tegelijkertijd blijven digitale activa doorlopen omdat liquiditeit, technologienarratieven en marktpsychologie hun eigen ritme hebben.

Tether is daarbij een symbool voor de nieuwe tussenwereld: een crypto-bedrijf dat met Treasury-bezittingen en goudallocaties opereert in ordes van grootte die voorheen bijna uitsluitend voorbehouden waren aan staten en grootbanken. Dat maakt stablecoins niet automatisch „veilig“ of „onveilig“, maar het maakt ze wel relevant.

Blijf vooruitziend, Uw Helge Peter Ippensen