Xiri ta' proprjetà b'metalli prezzjużi fiżiċi minn maħżen doganali ħieles: X'hemm verament warajh

21 ta’ April 2026

Pubblikatur: Spargold GmbH | spar.gold

Data: April 2026

Ħin tal-qari: madwar 8 minuti

„Fil-maħżen doganali ħieles hemm maħżun il-fidda — u biha tista' saħansitra tħallas għal proprjetà."

Din is-sentenza qed tinstema' dejjem aktar fil-komunitajiet tal-assi reali. X'hemm warajha? U fejn jispiċċaw l-ippjanar legali u l-pariri serji — u fejn jibda l-għarfien superfiċjali perikoluż?

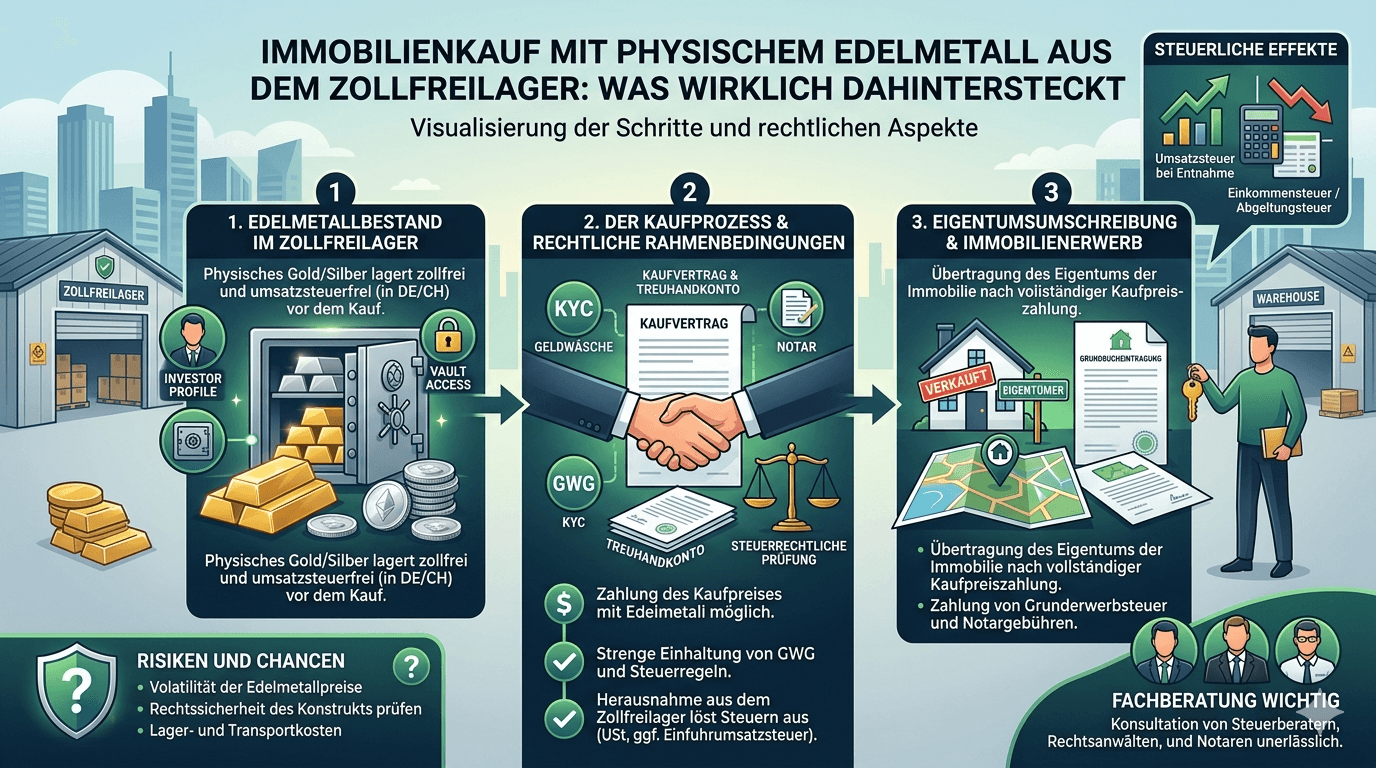

Maħżen doganali ħieles (Zollfreilager) huwa żona ta' tranżitu sorveljata mid-dwana. Oġġetti maħżuna hemmhekk formalment mhumiex ikkunsidrati bħala importati f'territorju ekonomiku. Sakemm il-fidda, il-platinu jew il-palladju jibqgħu fil-maħżen, ma titħallas l-ebda VAT — la fil-post tal-ħażna u lanqas fil-Ġermanja.

Dan mhuwiex xi trick jew żona griża: Il-maħżen doganali ħieles ilu jeżisti għal għexieren ta' snin, huwa approvat mill-awtoritajiet u jikkonforma mal-liġi tal-kummerċ internazzjonali. Għall-investituri privati Ġermaniżi li jixtiequ jżommu metalli bojod fit-tul, dan huwa strument kompletament legali għall-ottimizzazzjoni tal-assi.

Postijiet magħrufa huma l- Iżvizzera (Zurich, Ġinevra), Singapor u l- Liechtenstein. Kollha għandhom ħaġa waħda komuni: jinsabu barra t-territorju doganali tal-UE u huma soġġetti esklussivament għal-liġi nazzjonali rispettiva — mhux għall-UStG Ġermaniż.

Dak li nbidel: L-imħażen doganali Ġermaniżi prattikament tilfu l-valur tagħhom minħabba r-regolament il-ġdid ta' § 4 Nr. 4b UStG (ittra tal-BMF tad-9 ta' April 2026). Imħażen barra l-UE mhumiex affettwati minn din il-bidla.

Fil-komunità tal-assi reali qed jiċċirkola mudell li fl-istruttura bażika tiegħu jidher hekk:

Xerrej ta' proprjetà jippossjedi ħażniet ta' metalli prezzjużi f'maħżen doganali ħieles barra l-UE — bħal fl-Iżvizzera jew f'Singapor. Minflok ma jħallas il-prezz tax-xiri permezz ta' trasferiment bankarju, huwa jittrasferixxi s-sjieda ta' ammont korrispondenti ta' metall lill-bejjiegħ direttament fil-maħżen. L-ebda metall ma jiċċaqlaq, ma titħallas l-ebda dwana, u ma tinħoloq l-ebda VAT lokali.

L-idea tinstema' eleganti. Lanqas mhi fundamentalment illegali. Iżda għandha ħafna aktar rekwiżiti milli jidher mal-ewwel daqqa t'għajn.

Min juża metall prezzjuż bħala ħlas tal-prezz tax-xiri, ikun qed ibigħu mil-lat tat-taxxa. Din hija tranżazzjoni ta' bejgħ privat skont § 23 Abs. 1 Nr. 2 EStG — anke jekk ma jgħaddux flus, iżda jsir skambju.

Konsegwenza: Il-perjodu ta' żamma tal-metall prezzjuż fil-mument tat-trasferiment tas-sjieda għandu jkun ta' mill-inqas 12-il xahar. Inkella, iż-żieda kollha fil-valur trid tiġi ntaxxata bir-rata personali tat-taxxa fuq l-introjtu. F'każ ta' pożizzjonijiet kbar, dan jista' malajr jammonta għal somom ta' sitt figuri. Huwa biss wara li jgħaddi l-perjodu ta' sena li l-profitt mill-bejgħ ikun eżenti mit-taxxa għal persuni privati.

Obbligu ta' dokumentazzjoni: L-irċevuti tax-xiri bid-data, il-kwantità u l-prezz tal-ispiża għandhom jinżammu bilfors. Min ma jistax jippreżenta dawn, ikollu problema serja f'każ ta' verifika.

It-taxxa fuq it-trasferiment tal-proprjetà (Grunderwerbsteuer, skont l-istat federali bejn 3.5 u 6.5% tal-prezz tax-xiri) hija dovuta irrispettivament mill-metodu ta' ħlas magħżul. Il-bażi tal-valutazzjoni hija l-valur tas-suq tal-proprjetà — mhux il-valur nominali tal-metall prezzjuż użat.

In-nutar għandu l-obbligu li jirrapporta l-valur ekonomiku reali. Tentattivi biex titnaqqas il-bażi tal-GrESt permezz ta' manipulazzjoni tal-valutazzjoni huma rilevanti taħt il-liġi kriminali tat-taxxa.

Ix-xiri ta' proprjetà fil-Ġermanja jeħtieġ bilfors awtentikazzjoni nutarili (§ 311b BGB). Il-prezz tax-xiri għandu jkun deskritt b'mod preċiż u sħiħ fil-kuntratt.

Ħlas tal-prezz tax-xiri permezz ta' trasferiment ta' sjieda ta' metall prezzjuż f'maħżen doganali ħieles barra l-UE huwa possibbli li jiġi rreġistrat minn nutar — iżda jeħtieġ tfassil preċiż ħafna tal-kuntratt: - Deskrizzjoni preċiża tal-ħażna trasferita (metall, kwantità, post tal-ħażna, deskrizzjoni tad-depożitu) - Bażi ta' valutazzjoni (liema rata ta' referenza tal-ġurnata? F'liema data speċifika?) - Mekkaniżmu tat-trasferiment tas-sjieda fil-maħżen (konferma tat-trasferiment mill-operatur tal-maħżen) - Struttura tad-data tal-ħlas: Meta jitqies li l-prezz tax-xiri tħallas?

Ħafna nutara jirrifjutaw din l-istruttura għal raġunijiet ta' kawtela jew jinsistu fuq parir legali speċjalizzat ħafna.

In-nutara huma obbligati skont § 10 GwG jidentifikaw u jivvalutaw ir-riskju. Ħlas ta' proprjetà fil-forma ta' ħażniet ta' metalli prezzjużi barra l-pajjiż huwa b'definizzjoni tranżazzjoni mhux tas-soltu u jiskatta obbligi ta' diliġenza akbar.

F'każ ta' dubju, hemm obbligu ta' rappurtar lill-FIU (Financial Intelligence Unit). Dan jaffettwa wkoll lix-xerrej b'mod indirett: Huwa għandu jkun jista' jiddokumenta l-oriġini sħiħa u t-trattament tat-taxxa tal-ħażniet tiegħu mingħajr ebda lakuna.

Il-bejjiegħ li jirċievi metall prezzjuż minflok flus, jikseb assi barranin. Dawn għandhom: - Jiġu ddikjarati fid-dikjarazzjoni tat-taxxa fuq l-introjtu Ġermaniża - Ikollhom il-perjodu ta' sena tagħhom stess f'każ ta' bejgħ sussegwenti (mid-data tal-akkwist tiegħu) - Jiġu ttrattati bħala dħul operattiv f'każ ta' sfond kummerċjali

Ħafna bejjiegħa privati sempliċement jirrifjutaw dan il-mudell — għax għandhom bżonn likwidità, mhux ħażniet ta' metalli prezzjużi f'Zurich jew f'Singapor.

Hawnhekk irridu nitkellmu b'mod ċar — anke u speċjalment aħna ta' Spargold.

Il-mudell jeżisti. Qed jiċċirkola fil-komunitajiet tal-assi reali u qed jiġi rreklamat b'mod diskret minn xi fornituri — kultant bis-sottotest li t-trasparenza mal-uffiċċju tat-taxxa hija fakultattiva. Huwa proprju dan li huwa perikoluż.

Dak li jibqa' wara analiżi aktar mill-qrib:

Il-vantaġġi tat-taxxa ta' dan il-mudell huma reali — iżda biss jekk ir-rekwiżiti kollha jiġu sodisfatti. B'mod partikolari, il-perjodu ta' 12-il xahar mhuwiex negozjabbli. Min juża ħażniet li bena inqas minn sena ilu għal ħlas ta' proprjetà, ikun qed jirrealizza profitt taxxabbli. L-injoranza mhijiex skuża.

L-idea li wieħed jopera b'mod permanenti taħt ir-radar tal-awtoritajiet tat-taxxa permezz ta' strutturi intelliġenti hija illużjoni. Programmi awtomatiċi ta' skambju ta' informazzjoni (OECD-CRS, FATCA) qed jiġu estiżi dejjem aktar ukoll għal depożiti ta' assi reali u mħażen doganali ħielsa barra l-UE — kemm fl-Iżvizzera kif ukoll f'Singapor. Il-kunsens internazzjonali biex l-assi barra l-pajjiż jiġu rreġistrati b'mod sħiħ huwa politikament b'saħħtu.

Il-problema vera mhijiex fl-istrument innifsu. Hija fil-mod kif jiġi kkomunikat: Ħafna drabi bħala mod sempliċi biex tiffranka t-taxxa, rari bi preżentazzjoni sħiħa tal-obbligi u r-riskji kollha. Min iwassal lill-klijenti f'dawn l-istrutturi mingħajr ma jiżgura l-katina sħiħa ta' pariri dwar it-taxxa, ikun qed jaġixxi b'mod negliġenti — fl-aħjar każ.

F'Spargold, l-ambizzjoni tagħna hija differenti: Qed nibnu pjattaforma fejn il-metall prezzjuż fiżiku jaħdem b'mod trasparenti, konformi mar-regoli u b'mod permanenti bħala element tal-assi. Dan jinkludi li nsemmu veritajiet skomdi — anke jekk jagħmlu s-suġġett tagħna stess aktar kumpless.

Ix-xiri ta' proprjetà b'metall prezzjuż minn maħżen doganali ħieles barra l-UE mhuwiex prodott tal-fantasija. Taħt il-kundizzjonijiet it-tajba, huwa legali u jista' jkun effiċjenti mil-lat tat-taxxa. Ir-rekwiżiti huma:

✅ Perjodu ta' żamma tal-metall prezzjuż > 12-il xahar (§ 23 EStG)

✅ Dokumentazzjoni sħiħa tax-xiri, il-perjodu ta' żamma, u r-rata tal-ispiża

✅ Awtentikazzjoni nutarili b'deskrizzjoni preċiża tal-prezz tax-xiri

✅ Taxxa fuq it-trasferiment tal-proprjetà bbażata fuq il-valur tas-suq

✅ Dokumentazzjoni tal-oriġini konformi mal-GwG

✅ Pariri dwar it-taxxa għaż-żewġ partijiet

✅ Aċċettazzjoni mill-bejjiegħ — u mill-bank tiegħu

Jekk tkun nieqsa mqar waħda minn dawn il-komponenti, l-istruttura jew tkun prattikament impossibbli li tiġi implimentata jew tkun riskjuża mil-lat tal-liġi tat-taxxa. M'hemm l-ebda triq qasira.

It-trasparenza mhijiex l-inqas ħażin — hija l-unika triq.

Min jixtieq juża dan il-mudell għandu bżonn konsulent tat-taxxa b'esperjenza, nutar speċjalizzat u dokumentazzjoni nadifa u sħiħa. Min jibża' minn dan, aħjar iħalliha.

Spargold GmbH hija pjattaforma għall-mikro-tfaddil tad-deheb fiżiku b'sede f'Jever. Aħna nappoġġjaw investimenti f'assi reali trasparenti u konformi mar-regoli — mingħajr toroq qosra. Dan l-artikolu jservi għal informazzjoni ġenerali u ma jissostitwixxi l-ebda parir individwali dwar it-taxxa jew il-liġi. Aktar informazzjoni fuq spar.gold

Aktar informazzjoni: - Ittra tal-BMF tad-9 ta' April 2026 dwar § 4 Nr. 4b UStG - § 23 Abs. 1 Nr. 2 EStG (Tranżazzjonijiet ta' bejgħ privat) - § 311b BGB (Obbligu ta' awtentikazzjoni nutarili) - § 10 GwG (Obbligi ta' diliġenza fi tranżazzjonijiet ta' proprjetà)

Ibqgħu viżjonarji

Tagħkom Helge Peter Ippensen