Nekustamā īpašuma iegāde ar fizisku dārgmetālu no muitas noliktavas: Kas patiesībā slēpjas aiz tā

2026. gada 21. aprīlis

Izdevējs: Spargold GmbH | spar.gold

Datums: 2026. gada aprīlis

Lasīšanas laiks: aptuveni 8 minūtes

„Muitas noliktavā glabājas sudrabs — un ar to pat var samaksāt par nekustamo īpašumu."

Šis teikums arvien biežāk dzirdams reālo aktīvu kopienās. Kas aiz tā slēpjas? Un kur beidzas legāla plānošana un nopietnas konsultācijas — un kur sākas bīstamas puspatiesības?

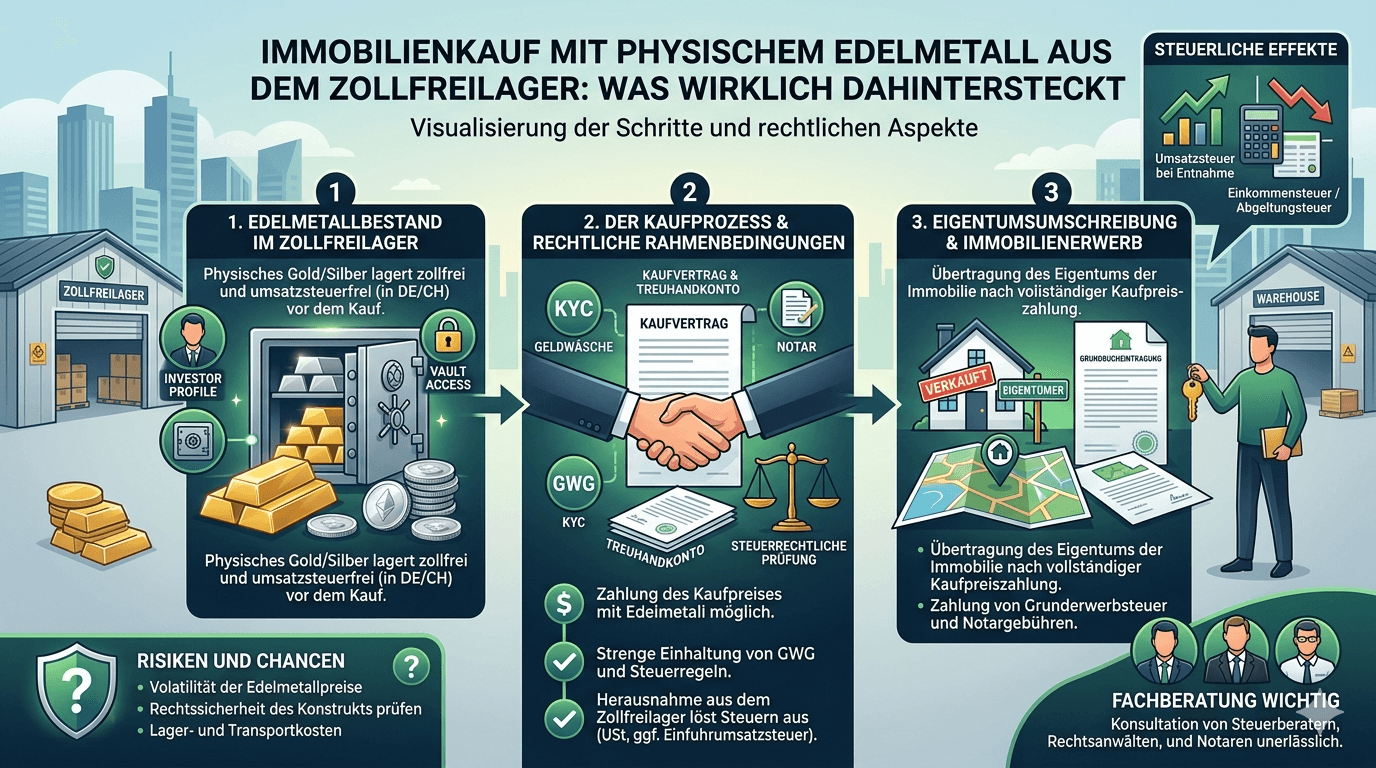

Muitas noliktava ir muitas uzraudzībā esoša tranzīta zona. Preces, kas tur tiek uzglabātas, formāli netiek uzskatītas par ievestām ekonomiskajā zonā. Kamēr sudrabs, platīns vai pallādijs paliek noliktavā, pievienotās vērtības nodoklis netiek piemērots — ne uzglabāšanas vietā, ne Vācijā.

Tas nav triks vai pelēkā zona: muitas noliktavas pastāv gadu desmitiem, tās ir iestāžu apstiprinātas un atbilst starptautiskajām tirdzniecības tiesībām. Vācijas privātajiem investoriem, kuri vēlas ilgtermiņā turēt baltos metālus, tas ir pilnīgi legāls aktīvu optimizācijas instruments.

Zināmās atrašanās vietas ir Šveice (Cīrihe, Ženēva), Singapūra un Lihtenšteina. Tām visām ir kopīgs: tās atrodas ārpus ES muitas teritorijas un uz tām attiecas tikai attiecīgās valsts tiesību akti — nevis Vācijas UStG.

Kas ir mainījies: Vācijas muitas noliktavas praktiski ir zaudējušas savu vērtību līdz ar jauno regulējumu attiecībā uz § 4 Nr. 4b UStG (BMF vēstule 2026. gada 9. aprīlī). Noliktavas ārpus ES šīs izmaiņas neskar.

Reālo aktīvu kopienā cirkulē modelis, kura pamatstruktūra izskatās šādi:

Nekustamā īpašuma pircējam pieder dārgmetālu krājumi muitas noliktavā ārpus ES — piemēram, Šveicē vai Singapūrā. Tā vietā, lai pirkuma cenu maksātu ar bankas pārskaitījumu, viņš nodod pārdevējam īpašumtiesības uz atbilstošu krājumu tieši noliktavā. Metāls nepārvietojas, muita nav jāmaksā, vietējais PVN nerodas.

Ideja izklausās eleganta. Tā arī nav pēc būtības nelegāla. Taču tai ir ievērojami vairāk priekšnosacījumu, nekā šķiet no pirmā acu uzmetiena.

Izmantojot dārgmetālu kā pirkuma maksas maksājumu, tas nodokļu tiesību izpratnē tiek atsavināts. Tas ir privāts atsavināšanas darījums saskaņā ar § 23 Abs. 1 Nr. 2 EStG — pat ja nauda neplūst, bet notiek maiņa.

Konsekvence: Dārgmetāla turēšanas laikam īpašumtiesību nodošanas brīdī jābūt vismaz 12 mēnešiem. Pretējā gadījumā viss vērtības pieaugums ir apliekams ar iedzīvotāju ienākuma nodokļa likmi. Lielu pozīciju gadījumā tie var ātri kļūt par sešciparu skaitļiem. Tikai pēc gada termiņa beigām atsavināšanas peļņa privātpersonām ir neapliekama ar nodokli.

Dokumentēšanas pienākums: Pirkuma dokumenti ar datumu, daudzumu un iegādes cenu ir obligāti jāsaglabā. Tam, kurš tos nevar uzrādīt, pārbaudes gadījumā būs nopietnas problēmas.

Nekustamā īpašuma atsavināšanas nodoklis (atkarībā no federālās zemes 3,5 līdz 6,5 % no pirkuma cenas) ir jāmaksā neatkarīgi no izvēlētā maksāšanas veida. Aprēķina bāze ir nekustamā īpašuma tirgus vērtība — nevis izmantotā dārgmetāla nominālā vērtība.

Notāram ir pienākums ziņot par faktisko ekonomisko vērtību. Mēģinājumi samazināt nodokļa bāzi, manipulējot ar novērtējumu, ir krimināli sodāmi nodokļu jomā.

Nekustamā īpašuma pirkumiem Vācijā obligāti nepieciešama notariāla apliecināšana (§ 311b BGB). Pirkuma cenai līgumā jābūt precīzi un pilnīgi aprakstītai.

Pirkuma cenas apmaksa, nododot īpašumtiesības uz dārgmetālu muitas noliktavā ārpus ES, ir notariāli fiksējama — taču tam nepieciešama ļoti precīza līguma izstrāde: - Nodoto krājumu precīzs apraksts (metāls, daudzums, uzglabāšanas vieta, depo apzīmējums) - Novērtēšanas bāze (kuras atsauces dienas kurss? Kurā datumā?) - Īpašumtiesību nodošanas mehānisms noliktavā (noliktavas operatora grāmatojuma apstiprinājums) - Samaksas termiņa konstrukcija: Kad pirkuma cena tiek uzskatīta par samaksātu?

Daudzi notāri piesardzības dēļ noraidīs šādu konstrukciju vai pieprasīs ļoti specializētu juridisko atzinumu.

Notāriem saskaņā ar § 10 GwG ir pienākums veikt identifikāciju un riska novērtēšanu. Nekustamā īpašuma apmaksa dārgmetālu krājumu veidā ārvalstīs pēc definīcijas ir neparasts darījums un rada paaugstinātas uzticamības pārbaudes pienākumus.

Šaubu gadījumā pastāv pienākums ziņot FIU (Financial Intelligence Unit). Tas netieši skar arī pircēju: viņam jāspēj pilnībā un bez pārtraukumiem dokumentēt savu krājumu izcelsmi un nodokļu režīmu.

Pārdevējs, kurš naudas vietā saņem dārgmetālu, iegūst ārvalstu aktīvus. Tie ir: - Jānorāda Vācijas ienākuma nodokļa deklarācijā - Turpmākas pārdošanas gadījumā uz tiem attiecas savs gada termiņš (no viņa iegādes datuma) - Komercdarbības gadījumā jāuzskata par saimnieciskās darbības ieņēmumiem

Daudzi privātie pārdevēji vienkārši noraidīs šo modeli — jo viņiem ir nepieciešama likviditāte, nevis dārgmetālu krājumi Cīrihē vai Singapūrā.

Šeit jārunā skaidra valoda — arī un it īpaši no mūsu puses Spargold.

Modelis eksistē. Tas cirkulē reālo aktīvu kopienās, un atsevišķi pakalpojumu sniedzēji to diskrēti reklamē — dažkārt ar zemtekstu, ka caurskatāmība pret nodokļu iestādi ir neobligāta. Tieši tas ir bīstami.

Kas paliek, ieskatoties tuvāk:

Šī modeļa nodokļu priekšrocības ir reālas — bet tikai, ja ir izpildīti visi priekšnosacījumi. It īpaši 12 mēnešu termiņš nav apspriežams. Tas, kurš nekustamā īpašuma apmaksai izmanto krājumus, ko izveidojis pirms mazāk nekā gada, gūst ar nodokli apliekamu peļņu. Nezināšana neatbrīvo no atbildības.

Ideja, ka ar gudru konstrukciju var pastāvīgi darboties ārpus nodokļu iestāžu redzesloka, ir ilūzija. Automātiskās informācijas apmaiņas programmas (OECD-CRS, FATCA) arvien vairāk tiek attiecinātas arī uz reālo aktīvu depo un muitas noliktavām ārpus ES — gan Šveicē, gan Singapūrā. Starptautiskā vienošanās par pilnīgu ārvalstu aktīvu uzskaiti politiski ir nemainīga.

Patiesā problēma nav pašā instrumentā. Tā ir veidā, kā tas tiek komunicēts: bieži vien kā vienkāršs nodokļu taupīšanas veids, reti kad pilnībā atspoguļojot visus pienākumus un riskus. Tas, kurš ieved klientus šādās konstrukcijās, nenodrošinot pilnu nodokļu konsultāciju ķēdi, rīkojas nolaidīgi — labākajā gadījumā.

Spargold mūsu mērķis ir citāds: mēs veidojam platformu, kurā fizisks dārgmetāls darbojas kā caurskatāms, noteikumiem atbilstošs un ilgtermiņa aktīvu elements. Pie tā pieder arī neērto patiesību nosaukšana vārdā — pat ja tās padara pašu tēmu sarežģītāku.

Nekustamā īpašuma iegāde ar dārgmetālu no muitas noliktavas ārpus ES nav fantāzijas auglis. Pie pareizajiem nosacījumiem tas ir legāli un var būt nodokļu ziņā efektīvi. Nosacījumi ir šādi:

✅ Dārgmetāla turēšanas laiks > 12 mēneši (§ 23 EStG)

✅ Pilnīga pirkuma, turēšanas laika un iegādes kursa dokumentācija

✅ Notariāla apliecināšana ar precīzu pirkuma cenas aprakstu

✅ Nekustamā īpašuma nodoklis, pamatojoties uz tirgus vērtību

✅ GwG atbilstoša izcelsmes dokumentācija

✅ Nodokļu konsultācijas abām pusēm

✅ Pārdevēja — un viņa bankas — piekrišana

Ja trūkst kaut viena no šīm komponentēm, konstrukcija ir vai nu praktiski neīstenojama, vai nodokļu tiesību ziņā riskanta. Nav nekādu īsceļu.

Caurskatāmība nav mazākais ļaunums — tā ir vienīgais ceļš.

Tam, kurš vēlas izmantot šo modeli, ir nepieciešams pieredzējis nodokļu konsultants, specializēts notārs un tīra, pilnīga dokumentācija. Tam, kurš no tā vairās, labāk no tā atteikties.

Spargold GmbH ir fiziska zelta mikrokrāšanas platforma, kas atrodas Jēverā. Mēs iestājamies par caurskatāmiem, noteikumiem atbilstošiem ieguldījumiem reālos aktīvos — bez īsceļiem. Šis raksts ir paredzēts vispārīgai informācijai un neaizstāj individuālu nodokļu vai juridisko konsultāciju. Papildinformācija vietnē spar.gold

Papildu informācija: - BMF vēstule 2026. gada 9. aprīlī par § 4 Nr. 4b UStG - § 23 Abs. 1 Nr. 2 EStG (Privāti atsavināšanas darījumi) - § 311b BGB (Notariālas apliecināšanas pienākums) - § 10 GwG (Uzticamības pārbaudes pienākumi nekustamā īpašuma darījumos)

Saglabājiet tālredzību

Jūsu Helge Peter Ippensen