Tether, nafta, procentu likmes – kāpēc "digitālais dolārs" pēkšņi uzkrāj zeltu

2026. gada 6. maijs

2026. gada 5. maijā daļā Āzijas bija svētku diena. Japānā un Dienvidkorejā biržas bija slēgtas „Bērnu dienas“ dēļ.

Šādi tirdzniecības pārtraukumi no pirmā acu uzmetiena šķiet kā otršķirīga tēma. Tomēr saspringtos posmos tie parāda ko būtisku: cenu veidošanās pārvietojas. Nevis uz Tokiju vai Seulu, bet gan uz izejvielām, obligāciju ienesīgumu un ASV dolāru.

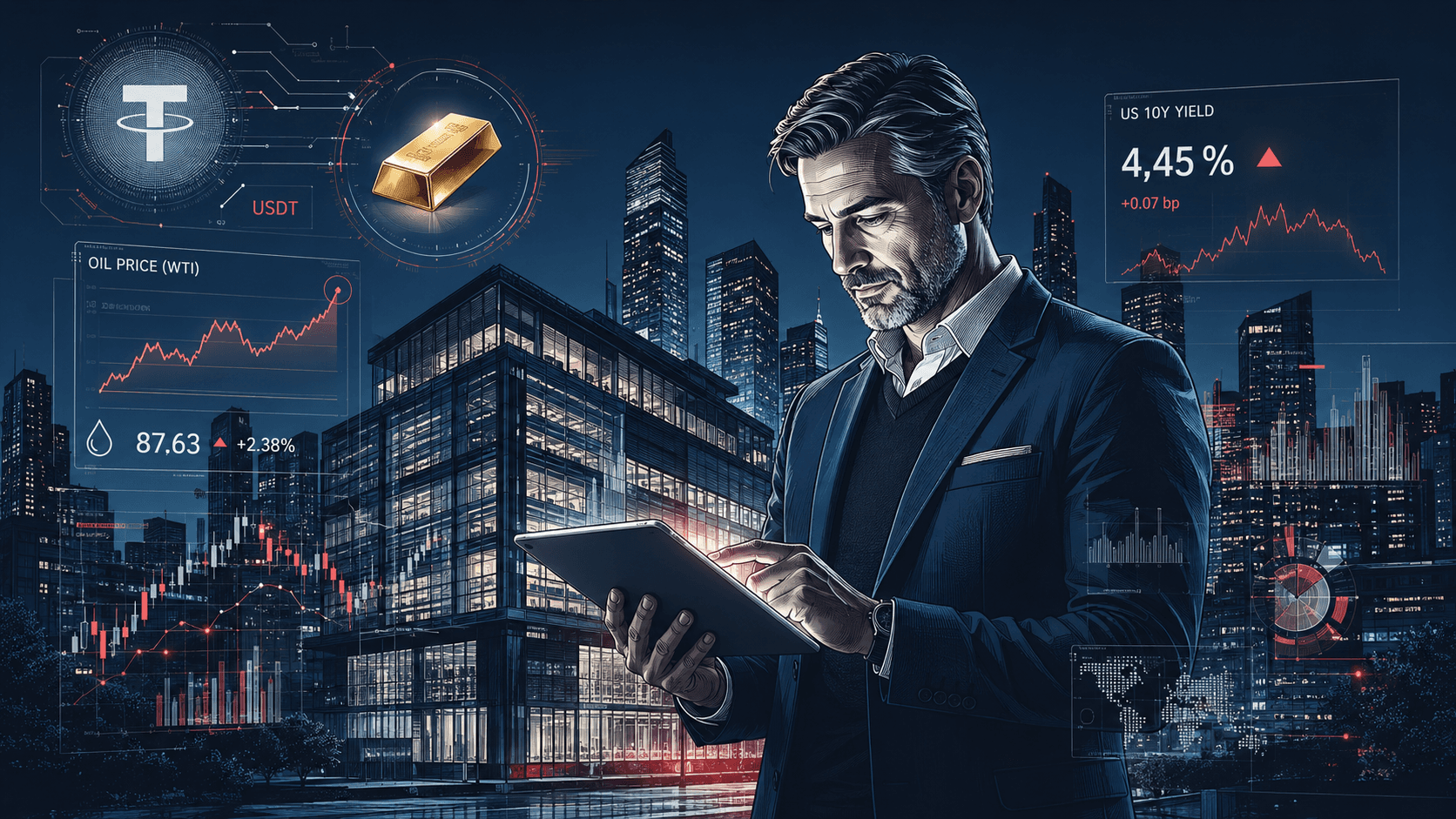

Tuvajos Austrumos situācija šajās dienās saglabājās nepārskatāma. Ziņojumi par uzbrukumiem un atbildes triecieniem ap Ormuzas šaurumu izraisīja riska vilni, kas vispirms sasniedza naftu. Uz brīdi Brent cena šonedēļ atkal pakāpās līdz aptuveni 113 ASV dolāriem par barelu; tomēr pēdējā laikā cena strauji pagriezās uz leju, dažbrīd sasniedzot nedaudz virs 100 ASV dolāriem.

Tas ir kas vairāk par notikumu grafikā: ja naftas cena īsā laikā lec, efekts caur degvielas izmaksām nonāk piegādes ķēdēs, biļetēs un ikdienas cenās.

To, cik ātri tas izpaužas, var redzēt gaisa satiksmē. Saskaņā ar Cirium datiem 2026. gada maijā visā pasaulē tika atcelti vairāk nekā 13 000 lidojumu – par gandrīz diviem miljoniem sēdvietu mazāk. Kā iemesls tiek minēts pieaugošais un nepietiekamais reaktīvās degvielas (Jet-Fuel) daudzums krīzes apstākļos.

Patērētājiem tas nozīmē: augstākas cenas un mazāku izvēli. Tirgiem tas nozīmē: inflācijas riski joprojām ir redzami, pat ja akciju indeksi atrodas tuvu rekordiem.

Paralēli pieaug ASV valsts obligāciju ienesīgums. 2026. gada 6. maijā ASV 10 gadu procentu likme atkarībā no datu avota bija aptuveni 4,36 līdz 4,43 procentu robežās.

Kāpēc tas ir svarīgi? Tāpēc, ka ASV parāda kalna procentu slogs kļūst „jūtams“ tieši caur šo līkni. Un tāpēc, ka augstāks ienesīgums ietekmē finansēšanas izmaksas visā pasaulē – no hipotekārajiem kredītiem līdz uzņēmumu obligācijām.

Neskatoties uz šo situāciju, ASV akcijas saglabājas pārsteidzoši noturīgas. Nedēļas sākumā bija neliels kritums, bet drīz pēc tam lielie indeksi atkal sasniedza jaunus rekordus.

Modelis ir tipisks: izaugsmes stāsti, īpaši saistībā ar MI, atbalsta novērtējumus. Tajā pašā laikā enerģijas jautājums caur inflācijas gaidām izdara spiedienu uz procentu likmju pusi. Tieši šī spriedze padara 2026. gadu līdz šim tik īpašu.

Bitcoin pēdējā laikā atkal pārvietojās virs 80 000 dolāru robežas; 2026. gada 6. maija rītā kurss saskaņā ar Fortune bija aptuveni 82 320 ASV dolāri.

Zelts pēdējo 48 stundu laikā uzrādīja augstu volatilitāti: ziņojumos minēts īslaicīgs kritums līdz aptuveni 4540 ASV dolāriem par unci un tam sekojoša atgūšanās 4560 līdz 4685 ASV dolāru virzienā.

Tā ir būtība: stresa fāzēs digitālie riska aktīvi un „drošības aktīvi“ bieži darbojas vienlaicīgi – bet dažādu iemeslu dēļ. Bitcoin kā likviditātes un momenta darījums, zelts kā uzticības barometrs.

Stablecoins ir žetoni blokķēdē, kuru vērtība ir piesaistīta atsauces valūtai – parasti 1:1 ASV dolāram. Mērķis: zemas svārstības, augsta tirgojamība, ātra pārskaitāmība. Lai tas darbotos, ir nepieciešamas rezerves.

Tether (USDT) ir lielākais stablecoin emitents. Un tieši šeit 2026. gads kļūst interesants: ne tikai izmēra dēļ, bet arī rezervju stratēģijas dēļ.

Reuters 2026. gada 1. maijā ziņoja, ka Tether 2026. gada pirmajā ceturksnī ir piepircis aptuveni 6 tonnas zelta, tādējādi līdz 2026. gada martam USDT rezervēs ir aptuveni 132 tonnas zelta. Šis zelts tika novērtēts aptuveni 19,8 miljardu ASV dolāru vērtībā; tādējādi zelts veido aptuveni 10 procentus no USDT rezervēm.

Lielākais bloks joprojām ir klasisks: saskaņā ar Reuters dominēja ASV valsts kases parādzīmes (Treasuries) ar aptuveni 117 miljardiem ASV dolāru; papildus tika minēti Bitcoin uzkrājumi aptuveni 7 miljardu ASV dolāru vērtībā.

Tas ir ievērības cienīgi, jo parāda, cik spēcīgi kriptovalūtu uzņēmums attīstās „makro aktīvu pārvaldības“ virzienā. Stablecoin rezerves jau sen vairs nav tehniska piezīme. Tās ir faktors lielajā kapitāla tirgū.

Zelts rezervju pārvaldniekiem pilda trīs funkcijas: tas diversificē prom no tīras dolāra ekspozīcijas, tas ir globāli tirgojams un tam nav darījuma partnera riska, ja tas tiek glabāts fiziski. Pasaulē, kurā ģeopolitiskie riski atkal parādās kā cenu dzinējspēks, šī loģika šķiet mazāk „kripto“ un vairāk „centrālās bankas“ stilā.

Tas, ka Tether par šo tēmu domā stratēģiski, saskan ar vadības paziņojumiem: Reuters jau 2026. gada janvāra beigās ziņoja, ka izpilddirektors Paolo Ardoino tiecas uz 10 līdz 15 procentu zelta alokāciju portfelī.

Tether joprojām ir polarizējošs nosaukums, jo rezervju vēsture ir ilgi apspriesta. Tāpēc jo vairāk pieaug spiediens padarīt rezerves izsekojamas – ne tikai kriptovalūtu lietotājiem, bet arī regulatoriem un klasiskajiem finanšu tirgus dalībniekiem. 2026. gadā vide tam ir nobriedušāka nekā pirms dažiem gadiem: stablecoins ir lielāki, sistēmiskāki un tādējādi vairāk uzmanības lokā.

| Rādītājs | Stāvoklis | Novērtējums |

|---|---|---|

| Brent nafta | īslaicīgi ap 113 USD, pēdējā laikā daļēji tuvu 100–103 USD/barelu | Riska prēmija Ormuzas situācijas dēļ, augsta volatilitāte |

| ASV 10 gadu ienesīgums | ca. 4,36–4,43 % | Procentu sloga signāls un globālais finansēšanas temps |

| Zelts (Spot) | ca. 4.540 (zemākais) līdz 4.685 USD/unci | Stresa aktīvs, ļoti kustīgs |

| Bitcoin | ca. 82.320 USD | Moments saglabājas augsts virs 80k |

| Lidojumi/sēdvietas | >13.000 lidojumu atcelti, ~2 milj. sēdvietu mazāk (maijs) | Reālā ekonomika izjūt enerģijas šoku |

| Tether zelts | ~132 t, ~19,8 mljrd. USD; ~10 % no USDT rezervēm | Stablecoin rezerves kļūst par „makro“ |

Šī nedēļa parāda modeli, kas 2026. gadā parādās atkal un atkal: ģeopolitika dzen izejvielas, izejvielas dzen inflācijas gaidas, inflācijas gaidas dzen ienesīgumu. Paralēli digitālie aktīvi turpina darboties, jo likviditātei, tehnoloģiju naratīviem un tirgus psiholoģijai ir savs temps.

Tether šajā ziņā ir jaunās starppasaules simbols: kriptovalūtu uzņēmums, kas darbojas ar valsts kases parādzīmju uzkrājumiem un zelta alokācijām tādā apjomā, kas agrāk bija gandrīz tikai valstu un lielu banku prerogatīva. Tas nepadara stablecoins automātiski „drošus“ vai „nedrošus“, bet padara tos nozīmīgus.

Saglabājiet tālredzību, Jūsu Helge Peter Ippensen