Acquisto immobiliare con metalli preziosi fisici da deposito doganale: cosa si cela davvero dietro

21 aprile 2026

Editore: Spargold GmbH | spar.gold

Data: Aprile 2026

Tempo di lettura: ca. 8 minuti

„Nei depositi doganali è stoccato l'argento — e con esso è persino possibile pagare un immobile."

Questa frase si sente sempre più spesso nelle comunità degli asset reali. Cosa c'è dietro? E dove finisce la pianificazione legale e la consulenza seria — e dove inizia la pericolosa conoscenza superficiale?

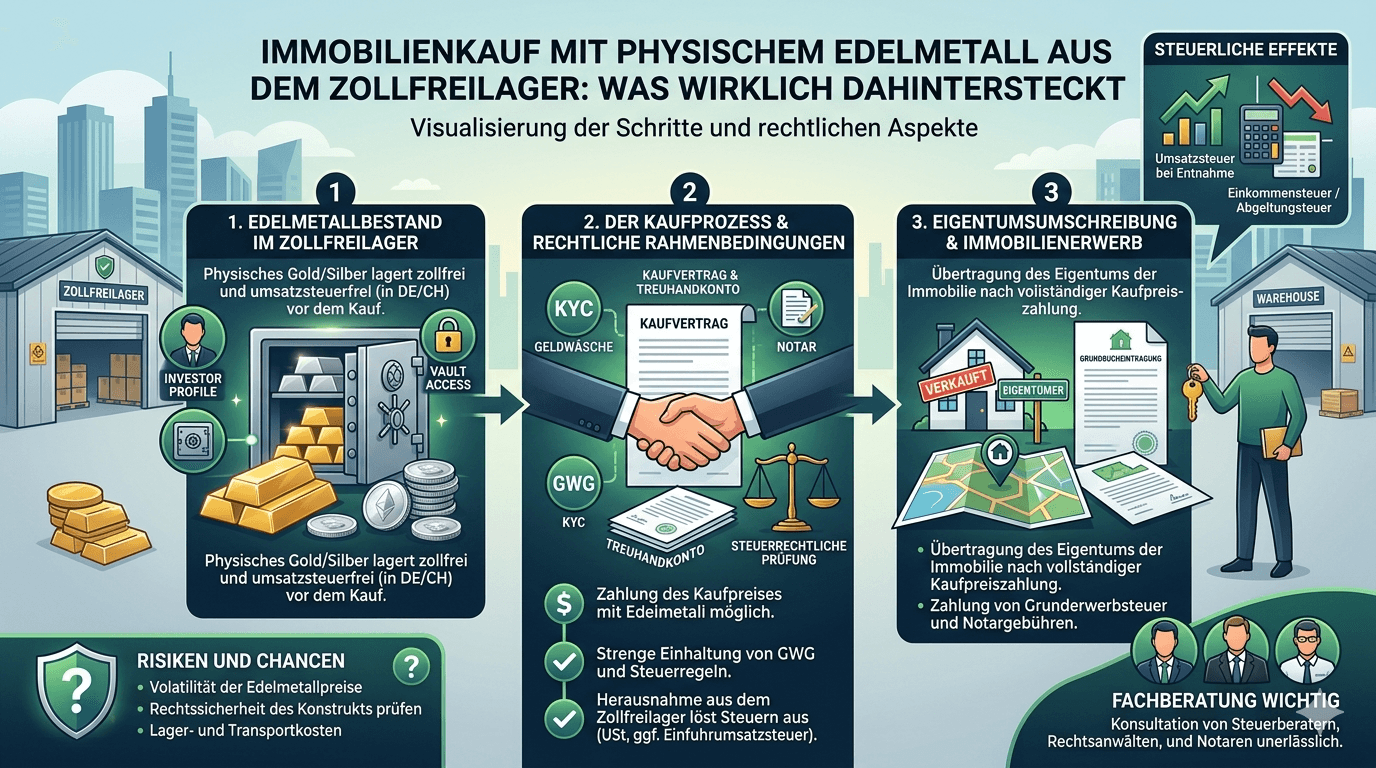

Un deposito doganale (Zollfreilager) è un'area di transito monitorata dalle autorità doganali. Le merci ivi stoccate non sono formalmente considerate importate in un territorio economico. Finché l'argento, il platino o il palladio rimangono nel deposito, non viene applicata l'IVA — né nel luogo di stoccaggio né in Germania.

Non si tratta di un trucco o di una zona grigia: i depositi doganali esistono da decenni, sono autorizzati dalle autorità e sono conformi al diritto commerciale internazionale. Per gli investitori privati tedeschi che desiderano detenere metalli bianchi a lungo termine, questo è uno strumento perfettamente legale per l'ottimizzazione patrimoniale.

Località note sono la Svizzera (Zurigo, Ginevra), Singapore e il Liechtenstein. Tutte hanno in comune il fatto di trovarsi al di fuori del territorio doganale dell'UE e di essere soggette esclusivamente al rispettivo diritto nazionale — non alla legge tedesca sull'IVA (UStG).

Cosa è cambiato: i depositi doganali tedeschi sono stati praticamente svalutati dalla nuova regolamentazione dell'Art. 4 n. 4b UStG (circolare BMF del 9 aprile 2026). I depositi al di fuori dell'UE non sono interessati da questa modifica.

Nella comunità degli asset reali circola un modello che, nella sua struttura di base, si presenta così:

Un acquirente immobiliare possiede riserve di metalli preziosi in un deposito doganale fuori dall'UE — ad esempio in Svizzera o a Singapore. Invece di pagare il prezzo d'acquisto tramite bonifico bancario, trasferisce al venditore la proprietà di una corrispondente quota direttamente nel deposito. Nessun metallo viene movimentato, non sono dovuti dazi doganali e non sorge alcuna IVA locale.

L'idea sembra elegante. Non è nemmeno fondamentalmente illegale. Tuttavia, è molto più complessa di quanto sembri a prima vista.

Chi utilizza metalli preziosi come pagamento del prezzo d'acquisto, li sta alienando dal punto di vista fiscale. Si tratta di un'operazione di alienazione privata ai sensi del § 23 comma 1 n. 2 EStG — anche se non fluisce denaro, ma avviene uno scambio.

Conseguenza: Il periodo di detenzione del metallo prezioso deve essere di almeno 12 mesi al momento del trasferimento della proprietà. In caso contrario, l'intera plusvalenza deve essere tassata con l'aliquota IRPEF personale. Per posizioni consistenti, ciò può comportare rapidamente importi a sei cifre. Solo dopo la scadenza del termine annuale la plusvalenza è esente da imposte per le persone fisiche.

Obbligo di documentazione: Le ricevute d'acquisto con data, quantità e prezzo di carico devono essere obbligatoriamente conservate. Chi non può presentarle, in caso di verifica, avrà un serio problema.

L'imposta sul trasferimento immobiliare (Grunderwerbsteuer, tra il 3,5 e il 6,5% del prezzo d'acquisto a seconda dello Stato federale) è dovuta indipendentemente dalla modalità di pagamento scelta. La base imponibile è il valore di mercato dell'immobile — non il valore nominale del metallo prezioso utilizzato.

Il notaio ha l'obbligo di segnalare l'effettivo controvalore economico. I tentativi di ridurre la base imponibile tramite manipolazioni della valutazione sono rilevanti ai fini del diritto penale tributario.

Gli acquisti immobiliari in Germania richiedono obbligatoriamente l'atto notarile (§ 311b BGB). Il prezzo d'acquisto deve essere descritto in modo preciso e completo nel contratto.

Un pagamento del prezzo d'acquisto tramite trasferimento di proprietà di metalli preziosi in un deposito doganale fuori dall'UE è formalizzabile dal notaio — ma richiede una stesura contrattuale molto precisa: - Descrizione accurata della quota trasferita (metallo, quantità, luogo di stoccaggio, denominazione del deposito) - Base di valutazione (quotazione giornaliera di quale riferimento? In quale data fissa?) - Meccanismo di trasferimento della proprietà nel deposito (conferma di giroconto del gestore del deposito) - Struttura della scadenza: quando il prezzo d'acquisto si considera corrisposto?

Molti notai rifiuteranno questo schema per motivi precauzionali o insisteranno su una consulenza legale altamente specializzata.

I notai sono obbligati all'identificazione e alla valutazione del rischio ai sensi del § 10 GwG. Un pagamento immobiliare sotto forma di riserve di metalli preziosi all'estero è per definizione una transazione insolita e attiva obblighi di diligenza rafforzati.

In caso di dubbio, sussiste l'obbligo di segnalazione alla FIU (Financial Intelligence Unit). Ciò colpisce indirettamente anche l'acquirente: egli deve essere in grado di documentare senza lacune l'origine completa e il trattamento fiscale delle sue riserve.

Il venditore che riceve metallo prezioso invece di denaro acquisisce un patrimonio estero. Questo deve essere: - Indicato nella dichiarazione dei redditi tedesca - Soggetto a un proprio termine annuale in caso di vendita successiva (dalla sua data di acquisto) - Trattato come ricavo d'esercizio in caso di contesto commerciale

Molti venditori privati rifiuteranno semplicemente questo modello — perché hanno bisogno di liquidità, non di riserve di metalli preziosi a Zurigo o Singapore.

Qui bisogna parlare chiaro — anche e soprattutto da parte nostra in Spargold.

Il modello esiste. Circola nelle comunità degli asset reali e viene promosso discretamente da singoli fornitori — talvolta con il sottotesto che la trasparenza verso l'ufficio delle imposte sia opzionale. Proprio questo è pericoloso.

Cosa resta a un esame più attento:

I vantaggi fiscali di questo modello sono reali — ma solo se tutti i requisiti sono soddisfatti. In particolare, il termine di 12 mesi non è negoziabile. Chi utilizza riserve costituite meno di un anno prima per un pagamento immobiliare, realizza un profitto tassabile. L'ignoranza non protegge.

L'idea di operare permanentemente sotto il radar delle autorità fiscali attraverso strutture ingegnose è un'illusione. I programmi di scambio automatico di informazioni (OECD-CRS, FATCA) vengono estesi sempre più anche ai depositi di beni tangibili e ai depositi doganali fuori dall'UE — sia in Svizzera che a Singapore. Il consenso internazionale per censire completamente i patrimoni all'estero è politicamente ininterrotto.

Il vero problema non risiede nello strumento in sé. Risiede nel modo in cui viene comunicato: spesso come una via semplice per risparmiare sulle tasse, raramente con una rappresentazione completa di tutti gli obblighi e i rischi. Chi guida i clienti verso tali strutture senza garantire la completa catena di consulenza fiscale agisce con negligenza — nel migliore dei casi.

In Spargold, il nostro obiettivo è diverso: costruiamo una piattaforma su cui il metallo prezioso fisico funzioni in modo trasparente, conforme alle regole e duraturo come componente patrimoniale. Ciò include il dire verità scomode — anche se rendono il proprio settore più complicato.

L'acquisto di un immobile con metalli preziosi da un deposito doganale fuori dall'UE non è un prodotto della fantasia. Alle giuste condizioni è legale e può essere fiscalmente efficiente. I requisiti sono:

✅ Periodo di detenzione del metallo prezioso > 12 mesi (§ 23 EStG)

✅ Documentazione completa di acquisto, periodo di detenzione, prezzo di carico

✅ Atto notarile con descrizione precisa del prezzo d'acquisto

✅ Imposta sul trasferimento immobiliare basata sul valore di mercato

✅ Documentazione sulla provenienza conforme alla GwG

✅ Consulenza fiscale per entrambe le parti

✅ Accettazione del venditore — e della sua banca

Se manca anche solo uno di questi componenti, la struttura è o praticamente irrealizzabile o rischiosa dal punto di vista fiscale. Non esistono scorciatoie.

La trasparenza non è il male minore — è l'unica via.

Chi desidera utilizzare questo modello ha bisogno di un consulente fiscale esperto, di un notaio specializzato e di una documentazione pulita e senza lacune. Chi teme tutto ciò, farebbe meglio a lasciar perdere.

Spargold GmbH è una piattaforma per il micro-risparmio in oro fisico con sede a Jever. Sosteniamo investimenti in beni tangibili trasparenti e conformi alle regole — senza scorciatoie. Questo articolo serve a scopo informativo generale e non sostituisce una consulenza fiscale o legale individuale. Ulteriori informazioni su spar.gold

Approfondimenti: - Circolare BMF del 9 aprile 2026 su § 4 n. 4b UStG - § 23 comma 1 n. 2 EStG (Operazioni di alienazione privata) - § 311b BGB (Obbligo di atto notarile) - § 10 GwG (Obblighi di diligenza nelle transazioni immobiliari)

Restate lungimiranti

Il vostro Helge Peter Ippensen