Tether, olaj, kamatok – miért halmoz hirtelen aranyat a „digitális dollár”

2026. május 6.

2026. május 5-én Ázsia egyes részein ünnepnap volt. Japánban és Dél-Koreában a tőzsdék zárva tartottak a „Gyermeknap” miatt.

Az ilyen kereskedési szünetek első pillantásra mellékes témának tűnhetnek. Feszült időszakokban azonban valami fontosat mutatnak: az árazás áthelyeződik. Nem Tokióba vagy Szöulba, hanem a nyersanyagokra, a kötvényhozamokra és az amerikai dollárra.

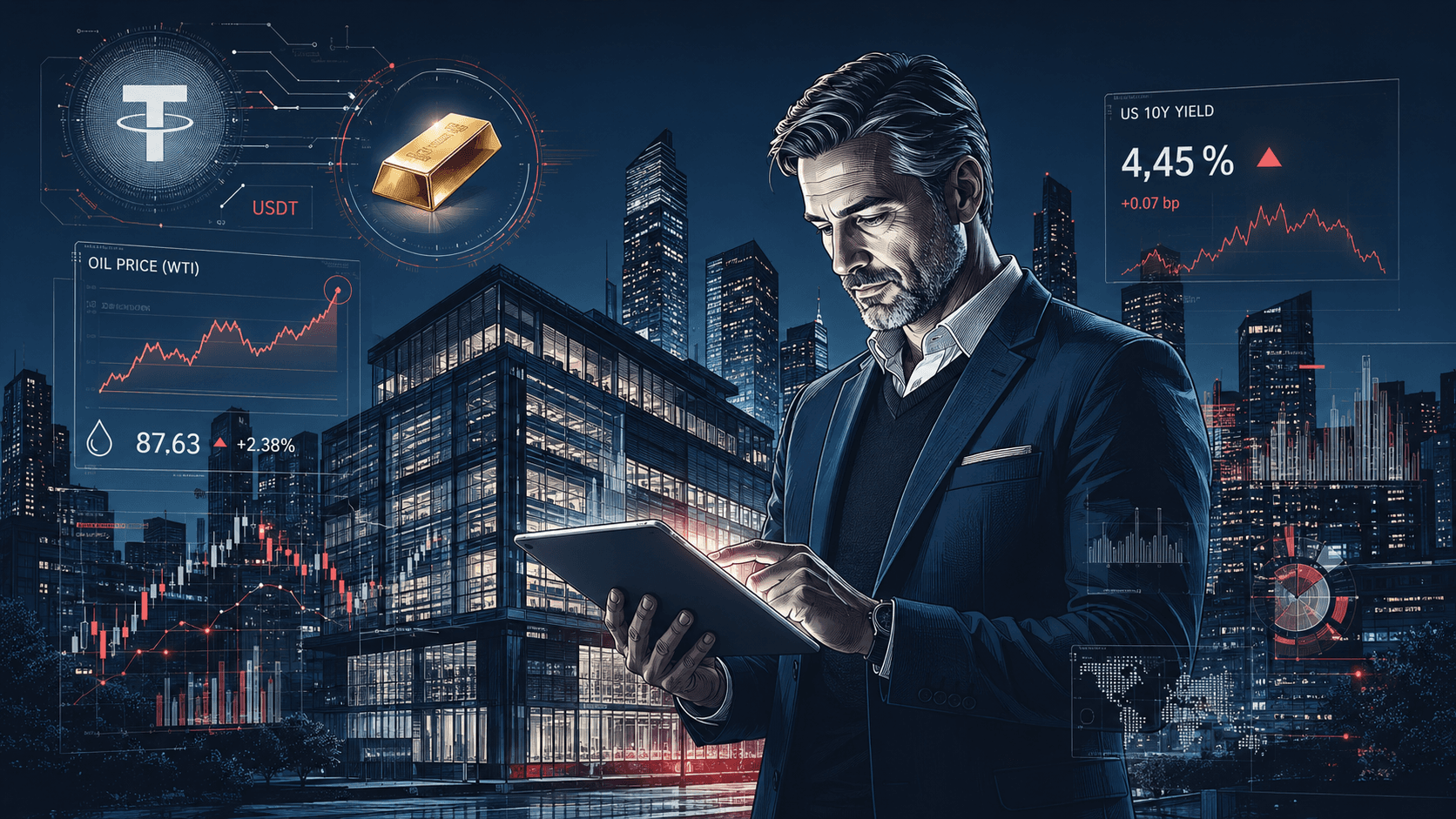

A Közel-Keleten a helyzet ezekben a napokban átláthatatlan maradt. A Hormuzi-szoros környéki támadásokról és ellencsapásokról szóló hírek kockázati hullámot indítottak el, amely először az olajnál jelentkezett. A Brent ára ezen a héten időnként ismét a hordónkénti 113 dolláros szintig emelkedett; legutóbb azonban az árfolyam jelentősen lefelé fordult, helyenként alig 100 dollár fölé.

Ez több, mint egy grafikon-esemény: ha az olaj rövid idő alatt megugrik, a hatás az üzemanyagköltségeken keresztül begyűrűzik az ellátási láncokba, a jegyárakba és a mindennapi árakba.

Hogy ez milyen gyorsan fordítódik le a gyakorlatba, az a légiközlekedésen látszik. 2026 májusára a Cirium adatai szerint világszerte több mint 13 000 járatot töröltek – csaknem kétmillóval kevesebb ülőhelyet jelentve. Okként a válság környezetében emelkedő és szűkös jet-fuel mennyiséget jelölték meg.

A fogyasztók számára ez magasabb árakat és kisebb választékot jelent. A piacok számára pedig azt: az inflációs kockázatok láthatóak maradnak, még akkor is, ha a részvényindexek rekordok közelében tartózkodnak.

Ezzel párhuzamosan emelkednek az amerikai állampapírok hozamai. A 10 éves amerikai kamat 2026. május 6-án adatforrástól függően nagyjából a 4,36 és 4,43 százalék közötti tartományban mozgott.

Miért releváns ez? Mert az amerikai adóssághegy kamatterhe pontosan ezen a görbén keresztül válik „érezhetővé”. És mert a magasabb hozamok világszerte meghatározzák a finanszírozási költségeket – a jelzáloghitektől a vállalati kötvényekig.

Ezen összetett helyzet ellenére az amerikai részvények meglepően ellenállóak maradnak. A hét elején volt egy enyhe visszaesés, de röviddel ezután a nagy indexek ismét új rekordokat értek el.

A minta tipikus: a növekedési sztorik, különösen a mesterséges intelligencia (AI) körül, megtámasztják az értékeltségeket. Ugyanakkor az energiatéma az inflációs várakozásokon keresztül nyomást gyakorol a kamatoldalra. Pontosan ez a feszültség teszi eddig olyan különlegessé 2026-ot.

A Bitcoin az utóbbi időben ismét a 80 000 dolláros határ fölé került; 2026. május 6-án reggel az árfolyam a Fortune szerint körülbelül 82 320 dollár volt.

Az arany az elmúlt 48 órában nagy volatilitást mutatott: a jelentések egy rövid visszaesést említenek unciánként körülbelül 4 540 dollárig, majd egy visszapattanást a 4 560 és 4 685 dollár közötti tartományba.

Ez a lényeg: stresszes időszakokban a digitális kockázati eszközök és a „biztonsági eszközök” gyakran egyszerre mozognak – de különböző okokból. A Bitcoin mint likviditási és momentum-kereskedés, az arany pedig mint bizalmi barométer.

A stablecoinok olyan tokenek a blockchainen, amelyek értéke egy referenciavalutához kötött – legtöbbször 1:1 arányban az amerikai dollárhoz. Az ígéret: alacsony ingadozás, magas kereskedhetőség, gyors átutalhatóság. Ahhoz, hogy ez működjön, tartalékokra van szükség.

A Tether (USDT) a legnagyobb stablecoin-kibocsátó. És pontosan itt válik izgalmassá 2026: nemcsak a méret, hanem a tartalékstratégia miatt is.

A Reuters 2026. május 1-jén arról számolt be, hogy a Tether 2026 első negyedévében mintegy 6 tonna aranyat vásárolt, így 2026 márciusára körülbelül 132 tonna arannyal rendelkezik az USDT-tartalékokban. Ezt az aranyat körülbelül 19,8 milliárd dollárra értékelték; az arany így az USDT-tartalék mintegy 10 százalékát teszi ki.

A nagyobb blokk továbbra is klasszikus: a Reuters szerint az amerikai kincstárjegyek domináltak körülbelül 117 milliárd dollárral; emellett mintegy 7 milliárd dollár értékű Bitcoin-állományt is említettek.

Ez figyelemre méltó, mert megmutatja, mennyire erősen fejlődik egy kriptovállalat a „makro-eszközkezelés” irányába. A stablecoin-tartalékok már régóta nem csupán technikai lábjegyzetek. Tényezők a nagy tőkepiacon.

Az arany három funkciót tölt be a tartalékkezelők számára: diverzifikál a tiszta dollár-kitettségtől, globálisan kereskedhető, és fizikai tárolás esetén mentes a partnerkockázattól. Egy olyan világban, ahol a geopolitikai kockázatok ismét árfelhajtó tényezőként jelennek meg, ez a logika kevésbé tűnik „kriptónak” és inkább „jegybankinak”.

Az, hogy a Tether stratégiailag gondolkodik erről a témáról, összhangban van a menedzsment nyilatkozataival: a Reuters már 2026 január végén beszámolt arról, hogy Paolo Ardoino vezérigazgató 10-15 százalékos aranyallokációra törekszik a portfólióban.

A Tether továbbra is megosztó név marad, mivel a tartalékok történetét sokáig vitatták. Emíatt egyre nő a nyomás, hogy a tartalékok nyomon követhetőek legyenek – nemcsak a kriptofelhasználók, hanem a szabályozók és a klasszikus pénzpiaci szereplők számára is. 2026-ban a környezet erre érettebb, mint néhány évvel ezelőtt: a stablecoinok nagyobbak, rendszerszintűbbek és így erősebben kerültek a fókuszba.

| Mutatószám | Érték | Besorolás |

|---|---|---|

| Brent olaj | rövid távon 113 USD körül, legutóbb részben 100–103 USD/hordó közelében | Hormuzi helyzet miatti kockázati prémium, magas volatilitás |

| 10 éves amerikai hozam | kb. 4,36–4,43 % | Kamatteher-jelzés és globális finanszírozási ütem |

| Arany (Spot) | kb. 4 540 (mélypont) és 4 685 USD/uncia között | Stressz-eszköz, erősen mozgékony |

| Bitcoin | kb. 82 320 USD | A momentum magas marad 80k felett |

| Járatok/Ülőhelyek | >13 000 járat törölve, ~2 millióval kevesebb ülőhely (május) | A reálgazdaság érzi az energiasokkot |

| Tether-arany | ~132 t, ~19,8 Mrd USD; az USDT-tartalékok ~10 %-a | A stablecoin-tartalékok „makróvá” válnak |

Az aktuális hét egy olyan mintát mutat, amely 2026-ban újra és újra felbukkan: a geopolitika hajtja a nyersanyagokat, a nyersanyagok hajtják az inflációs várakozásokat, az inflációs várakozások pedig hajtják a hozamokat. Ezzel párhuzamosan a digitális eszközök tovább emelkednek, mert a likviditásnak, a technológiai narratíváknak és a piaci pszichológiának saját üteme van.

A Tether ebben az új köztes világ szimbóluma: egy kriptovállalat, amely olyan nagyságrendű kincstárjegy-állománnyal és aranyallokációval operál, amely korábban szinte kizárólag az államok és a nagybankok kiváltsága volt. Ez nem teszi a stablecoinokat automatikusan „biztonságossá” vagy „bizonytalanná”, de relevánssá teszi őket.

Maradjon előrelátó, Helge Peter Ippensen