Mirovinski sustav pred kolapsom: Zašto Njemačka širom otvorenih očiju srlja u demografsku zamku

30. travnja 2026.

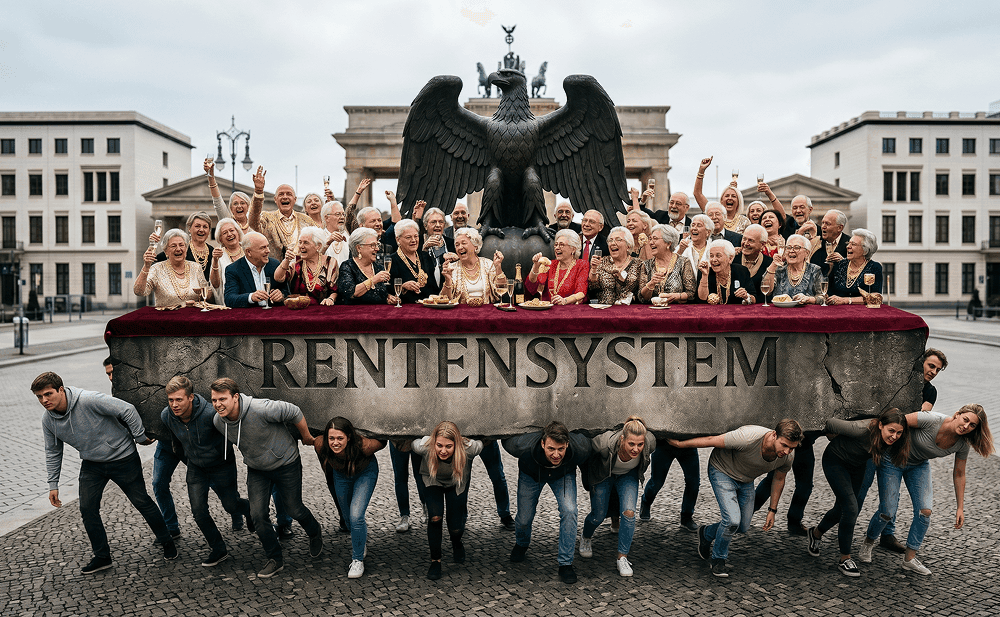

Njemački međugeneracijski ugovor desetljećima se smatrao temeljem socijalnog mira. No, sustav koji se nekoć činio nepokolebljivim danas pokazuje goleme pukotine. Dok generacija baby boomera odlazi u zasluženu mirovinu, milenijalci i generacija Z nasljeđuju financijsko zgarište.

"Zakonsko mirovinsko osiguranje samo po sebi bit će u najboljem slučaju tek osnovna zaštita za starost. Ono više neće biti dovoljno za osiguranje životnog standarda."

— Friedrich Merz, travanj 2026. (Izvor: Tagesschau)

U ovom članku analiziramo čvrste činjenice o tome zašto će njemački mirovinski sustav u svom sadašnjem obliku implodirati i što to znači za vašu imovinu.

Glavni problem je matematičke prirode. Da bi stanovništvo ostalo stabilno, potrebna je stopa nataliteta od oko 2,1 djeteta po ženi. Njemačka je ispod ove razine već više od 55 godina.

Njemački mirovinski sustav temelji se na sustavu međugeneracijske solidarnosti (pay-as-you-go). To znači: današnji zaposlenici izravno plaćaju za današnje umirovljenike. Ovaj sustav funkcionira samo ako je omjer uplatitelja i primatelja ispravan.

Već danas se mirovinski sustav ne može samostalno održavati. Država mora masovno subvencionirati sustav poreznim novcem – novcem koji nedostaje na drugim mjestima.

Često se tvrdi da useljavanje može popuniti demografsku prazninu. Međutim, podaci daju drugačiju sliku.

Za mlade zaposlenike u Njemačkoj situacija je posebno teška. Oni plaćaju najviše poreze i doprinose na svijetu, a gotovo da nemaju izgleda za državnu mirovinu koja bi im osigurala životni standard.

Njemački mirovinski sustav približava se matematičkoj krajnjoj točki. Kombinacija odlaska boomera u mirovinu, rastućih troškova zdravstvene zaštite i smanjenja radno sposobnog stanovništva ostavlja malo prostora za manevar. Stručnjaci očekuju da će se dob za odlazak u mirovinu morati povećati na 70 ili više godina, dok će siromaštvo u starosti (koje već danas iznosi oko 20 %) nastaviti rasti (Bertelsmann Stiftung).

Što to znači za vas?

Ne oslanjajte se na državu. U vremenima kada sustav papirnatog novca i socijalna država posrću pod demografskim pritiskom, materijalna imovina poput zlata i srebra dobiva na važnosti. Plemeniti metali provjerena su zaštita od gubitka kupovne moći i nude sigurnost koju međugeneracijski ugovor više ne može jamčiti.

Ostanite dalekovidni

Vaš Nils Gregersen

Ovaj članak služi u informativne svrhe i ne predstavlja investicijsko savjetovanje. Provjere činjenica temelje se na podacima Statistisches Bundesamt-a, OECD-a i Deutsche Rentenversicherung-a.