Ceannach maoine le miotal lómhar fisiciúil ó stóras saorfhustaithe: Cad atá taobh thiar de i ndáiríre

21 Aibreán 2026

An bhfuil tú réidh chun triail a bhaint as Spargold?

Déan infheistíocht go héasca i miotail lómhara fisiciúla.

Déan infheistíocht go héasca i miotail lómhara fisiciúla.

Foilsitheoir: Spargold GmbH | spar.gold

Dáta: Aibreán 2026

Am léite: thart ar 8 nóiméad

„Tá airgead beo i stóras saorfhustaithe — agus is féidir fiú maoin a íoc leis."

Cloistear an abairt seo níos mó agus níos mó i bpobail sócmhainní inláimhsithe. Cad atá taobh thiar de? Agus cá stopann an struchtúrú dlíthiúil agus an chomhairle thromchúiseach — agus cá dtosaíonn an t-eolas leathcheannach contúirteach?

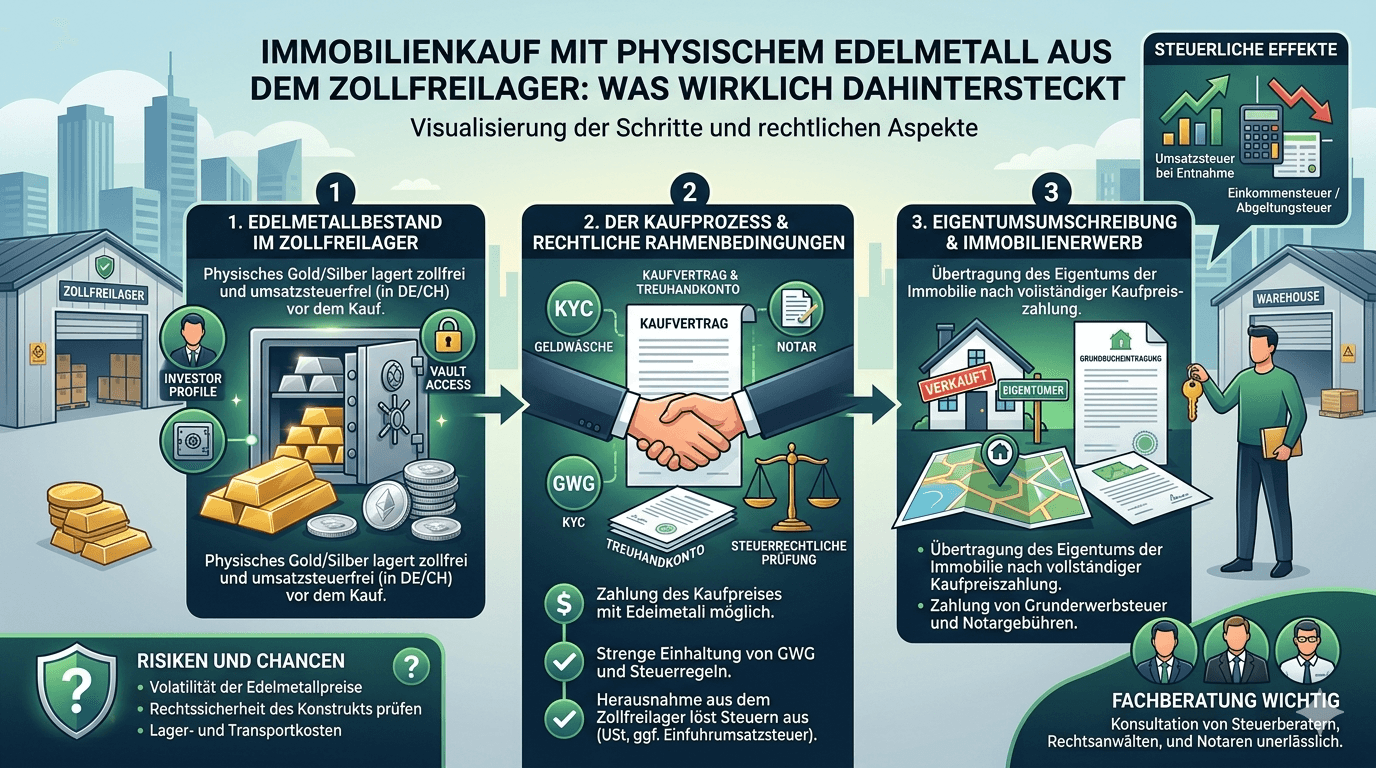

Is limistéar idirthurais é stóras saorfhustaithe atá faoi mhaoirseacht custaim. Go foirmiúil, ní mheastar go bhfuil earraí atá stóráilte ansin allmhairithe isteach i limistéar eacnamaíoch. Chomh fada agus a fhanann airgead beo, platanam nó pallaidiam sa stóras, ní ghearrtar aon CBL — ná san áit stórála ná sa Ghearmáin.

Ní cleas é seo agus ní limistéar liath é: tá stórais saorfhustaithe ann le blianta fada, tá siad ceadaithe ag na húdaráis agus comhlíonann siad an dlí trádála idirnáisiúnta. I gcás infheisteoirí príobháideacha Gearmánacha ar mian leo miotail bhána a shealbhú go fadtéarmach, is ionstraim iomlán dlíthiúil é seo chun sócmhainní a bharrfheabhsú.

Is láithreacha aitheanta iad an Eilvéis (Zürich, an Ghinéiv), Singeapór agus Lichtinstéin. Tá rud amháin i gcoiteann acu go léir: tá siad suite lasmuigh de chríoch chustaim an AE agus tá siad faoi réir an dlí náisiúnta ábhartha amháin — ní faoi réir an UStG Gearmánach.

An rud atá athraithe: Stórais chustaim na Gearmáine tá siad dímheasta go praiticiúil mar gheall ar an rialáil nua ar § 4 Uimh. 4b UStG (litir BMF an 9 Aibreán 2026). Ní dhéanann an t-athrú seo difear do stórais lasmuigh den AE.

I bpobal na sócmhainní inláimhsithe, tá múnla á scaipeadh a bhfuil an struchtúr bunúsach seo aige:

Tá sealúchais miotail lómhara ag ceannaitheoir maoine i stóras saorfhustaithe lasmuigh den AE — mar shampla san Eilvéis nó i Singeapór. In ionad an praghas ceannaigh a íoc trí aistriú bainc, aistríonn sé úinéireacht stoc comhfhreagrach don díoltóir go díreach sa stóras. Ní bhogann aon mhiotal, ní bhíonn aon dleacht chustaim iníoctha, agus ní thagann aon CBL áitiúil chun cinn.

Is cosúil go bhfuil an smaoineamh galánta. Níl sé mídhleathach go bunúsach ach an oiread. Ach tá i bhfad níos mó ceanglas ag baint leis ná mar a fheictear ar an gcéad amharc.

An té a úsáideann miotal lómhar mar íocaíocht praghais ceannaigh, tá sé á dhiúscairt ó thaobh an dlí cánach de. Is idirbheart diúscartha príobháideach é de réir § 23 mír 1 uimh. 2 EStG — fiú mura sreabhann aon airgead, ach go dtarlaíonn malartán.

Iarmhairt: Ní mór go mbeadh an tréimhse sealbhaithe don mhiotal lómhar ar a laghad 12 mhí ag tráth an aistrithe úinéireachta. Seachas sin, ní mór cáin a íoc ar an méadú iomlán ar luach ag an ráta pearsanta cánach ioncaim. I gcás suimeanna níos mó, is féidir leis seo méideanna sé fhigiúr a bhaint amach go tapa. Is tar éis deireadh na tréimhse bliana amháin a bhíonn an brabús diúscartha saor ó cháin do dhaoine príobháideacha.

Dualgas doiciméadaithe: Tá sé éigeantach admhálacha ceannaigh leis an dáta, an chainníocht agus an praghas costais a choinneáil. Mura féidir iad seo a thíolacadh, beidh fadhb thromchúiseach ann i gcás iniúchta.

Tá an cháin aistrithe maoine (idir 3.5 agus 6.5% den phraghas ceannaigh ag brath ar an stát cónaidhme) dlite beag beann ar an módúlacht íocaíochta a roghnaíodh. Is é luach margaidh na maoine an bonn measúnaithe — ní luach ainmniúil an mhiotail lómhara a úsáideadh.

Tá sé de dhualgas ar an nótaire an luach eacnamaíoch iarbhír a thuairisciú. Tá iarrachtaí chun an bonn cánach a laghdú trí ionramháil luachála ábhartha faoin dlí coiriúil cánach.

Éilíonn ceannacháin maoine sa Ghearmáin deimhniú nótaireachta go héigeantach (§ 311b BGB). Ní mór an praghas ceannaigh a thuairisciú go beacht agus go hiomlán sa chonradh.

Is féidir íocaíocht praghais ceannaigh trí úinéireacht miotail lómhara a aistriú i stóras saorfhustaithe lasmuigh den AE a léiriú go nótaireach — ach éilíonn sé struchtúrú conartha an-beacht: - Tuairisc bheacht ar an stoc a aistríodh (miotal, cainníocht, áit stórála, ainm an taisclainne) - Bonn luachála (ráta laethúil cén tagairt? Ar cén dáta tagartha?) - Meicníocht an aistrithe úinéireachta sa stóras (deimhniú atháitithe ó oibreoir an stórais) - Struchtúr dliteanais: Cathain a mheastar go bhfuil an praghas ceannaigh íoctha?

Diúltóidh go leor nótairí don struchtúr seo ar chúiseanna réamhchúraim nó seasfaidh siad ar chomhairle dhlíthiúil an-speisialaithe.

Tá nótairí oibleagáidithe faoi § 10 GwG chun sainaithint agus measúnú riosca a dhéanamh. Is idirbheart neamhghnách é íocaíocht maoine i bhfoirm stoc miotail lómhara thar lear de réir sainmhínithe agus spreagann sé dualgais díchill chuí mhéadaithe.

I gcás amhrais, tá dualgas tuairiscithe ann don FIU (Financial Intelligence Unit). Bíonn tionchar aige sin ar an gceannaitheoir go hindíreach freisin: caithfidh sé a bheith in ann bunús iomlán agus cóireáil chánach a chuid stoc a dhoiciméadú gan bhearnaí.

An díoltóir a fhaigheann miotal lómhar in ionad airgid, faigheann sé sócmhainní coigríche. Tá sé seo: - Le cur in iúl i ndearbhú cánach ioncaim na Gearmáine - Faoi réir tréimhse bliana dá chuid féin ag tráth an díola níos déanaí (óna dháta fála) - Le láimhseáil mar ioncam gnó i gcás cúlra tráchtála

Diúltóidh go leor díoltóirí príobháideacha don mhúnla seo go simplí — toisc go bhfuil leachtacht de dhíth orthu, ní stoic miotail lómhara i Zürich nó i Singeapór.

Ní mór labhairt go soiléir anseo — go háirithe uainne ag Spargold.

Tá an múnla ann. Tá sé ag scaipeadh i bpobail sócmhainní inláimhsithe agus tá soláthraithe aonair á fhógairt go discréideach — uaireanta leis an bhfotheacs go bhfuil trédhearcacht i leith na hoifige cánach roghnach. Is é sin go díreach atá contúirteach.

An rud a fhanann tar éis grinnscrúdaithe:

Tá buntáistí cánach an mhúnla seo fíor — ach amháin má chomhlíontar na ceanglais go léir. Go háirithe, ní féidir an tréimhse 12 mhí a idirbheartú. An té a úsáideann stoic a thóg sé níos lú ná bliain ó shin le haghaidh íocaíocht maoine, réadaíonn sé brabús inchánach. Ní cosaint í an aineolas.

Is seachmall é an smaoineamh go bhféadfaí oibriú go buan faoi radar na n-údarás cánach trí struchtúrú cliste. Tá cláir uathoibríocha malartaithe faisnéise (OECD-CRS, FATCA) á leathnú níos mó chuig taisclanna sócmhainní inláimhsithe agus stórais saorfhustaithe lasmuigh den AE — san Eilvéis agus i Singeapór araon. Tá an comhaontú idirnáisiúnta chun sócmhainní thar lear a thaifeadadh go hiomlán gan bhriseadh go polaitiúil.

An fhadhb iarbhír ní san ionstraim féin atá sí. Tá sí sa chaoi a ndéantar í a chur in iúl: go minic mar bhealach simplí chun cáin a shábháil, go hannamh le cur i láthair iomlán ar na dualgais agus na rioscaí go léir. An té a threoraíonn custaiméirí isteach i struchtúir den sórt sin gan an slabhra comhairleoireachta cánach iomlán a chinntiú, tá sé ag gníomhú go míchúramach — ar a laghad.

Ag Spargold, tá mianach eile againn: Táimid ag tógáil ardáin ar a bhfeidhmíonn miotal lómhar fisiciúil go trédhearcach, de réir na rialacha agus go buan mar chuid de shócmhainní. Áirítear leis sin fíricí míchompordacha a ainmniú — fiú má dhéanann siad an t-ábhar féin níos casta.

Ní táirge samhlaíochta é ceannach maoine le miotal lómhar ó stóras saorfhustaithe lasmuigh den AE. Faoin gcoinníollacha cearta, tá sé dlíthiúil agus is féidir leis a bheith éifeachtach ó thaobh cánach de. Is iad na ceanglais ná:

✅ Tréimhse sealbhaithe an mhiotail lómhara > 12 mhí (§ 23 EStG)

✅ Doiciméadú iomlán ar cheannach, tréimhse sealbhaithe, ráta costais

✅ Deimhniú nótaireachta le tuairisc bheacht ar an bpraghas ceannaigh

✅ Cáin aistrithe maoine bunaithe ar an luach margaidh

✅ Doiciméadú tionsnaimh de réir an GwG

✅ Comhairle chánach don dá pháirtí

✅ Glacadh an díoltóra — agus a bhainc

Má tá fiú ceann amháin de na comhpháirteanna seo in easnamh, ní féidir an struchtúr a chur i bhfeidhm go praiticiúil nó tá sé riosca ó thaobh an dlí cánach de. Níl aon aicearra ann.

Ní hí an trédhearcacht an t-olc is lú — is í an t-aon bhealach amháin í.

An té ar mian leis an múnla seo a úsáid, tá comhairleoir cánach taithíoch, nótaire speisialaithe agus doiciméadú glan gan bhearnaí de dhíth air. An té a bhfuil faitíos air roimhe sin, ba cheart dó staonadh uaidh.

Is ardán é Spargold GmbH do mhicrea-choigilteas óir fhisiciúil atá lonnaithe i Jever. Seasaimid d’infheistíochtaí sócmhainní inláimhsithe atá trédhearcach agus a chomhlíonann na rialacha — gan aicearraí. Is chun críche faisnéise ginearálta an t-alt seo agus ní thagann sé in ionad comhairle aonair chánach nó dhlíthiúil. Tuilleadh faisnéise ag spar.gold

Tuilleadh eolais: - Litir BMF an 9 Aibreán 2026 maidir le § 4 Uimh. 4b UStG - § 23 mír 1 uimh. 2 EStG (Idirbhearta diúscartha príobháideacha) - § 311b BGB (Dualgas deimhnithe nótaireachta) - § 10 GwG (Dualgais díchill chuí in idirbhearta maoine)

Bígí fadradharcach

Le meas, Helge Peter Ippensen