Or d'épargne & métaux précieux : pourquoi l'or et l'argent joueront un rôle central pour la protection du patrimoine en 2026

7 janvier 2026

Prêt à essayer Spargold ?

Investissez simplement dans les métaux précieux physiques.

Investissez simplement dans les métaux précieux physiques.

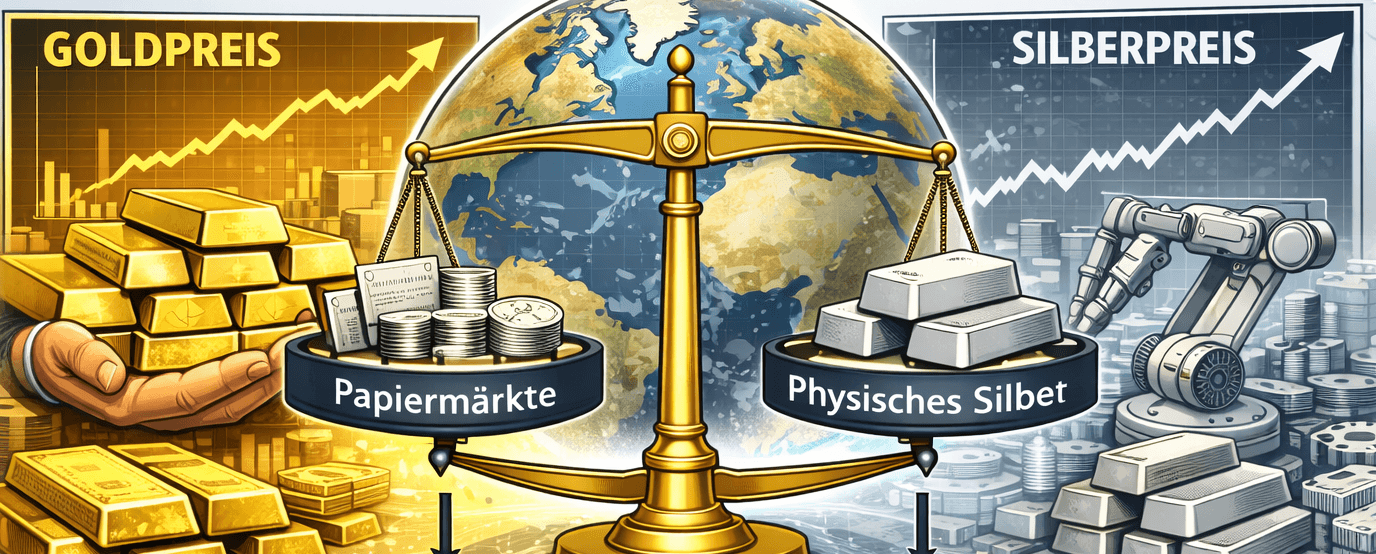

L'or et l'argent sont souvent décrits comme des protections classiques contre les crises. Cependant, cette vision est trop limitée. En réalité, ces deux métaux précieux reflètent des changements structurels profonds dans le système financier mondial – en particulier là où les marchés de papier, la disponibilité physique et les intérêts géopolitiques se rencontrent. Les places boursières COMEX et LBMA constituent un point focal central de cette évolution.

L'or occupe un rôle particulier dans le système monétaire international. Il n'est ni une promesse de paiement, ni un instrument de dette, et n'est pas multipliable à volonté. À une époque de surendettement public croissant et d'interventions politiques dans les flux financiers, c'est précisément cette caractéristique qui gagne en importance.

Les banques centrales du monde entier augmentent leurs réserves d'or depuis des années. Il s'agit moins de mouvements de prix à court terme que de résilience stratégique. L'or fait office d'actif neutre, hors de portée des interventions politiques – à condition qu'il soit détenu physiquement et non simplement comptabilisé au bilan.

L'argent se distingue fondamentalement de l'or car il remplit deux rôles simultanément. D'une part, il est historiquement un métal monétaire et donc une alternative aux monnaies fiduciaires (fiat). D'autre part, l'argent est une matière première industrielle indispensable, notamment pour l'électronique, l'énergie et les technologies d'avenir.

Ce double rôle rend l'argent plus vulnérable aux pénuries, mais aussi à des mouvements de prix plus marqués. Alors que l'or est principalement porté par des facteurs monétaires, l'argent réagit en plus à la demande réelle de l'industrie et de la technologie – une différence cruciale pour la mécanique du marché.

Le COMEX (faisant partie du CME Group) et la LBMA (London Bullion Market Association) constituent le centre du commerce mondial des métaux précieux. Sur ces deux marchés, on échange un multiple des quantités physiques réellement disponibles – principalement sous forme de contrats à terme (futures), de swaps et de comptes non alloués (unallocated accounts).

Cette structure s'est développée historiquement et fonctionne sans accroc tant que :

La confiance dans la capacité de livraison subsiste

La livraison physique reste l'exception

Les acteurs du marché reconduisent leurs positions au lieu d'exiger la livraison

Si l'un de ces points subit une pression, des tensions apparaissent dans le système.

En ce qui concerne l'argent en particulier, le ratio entre le papier échangé et les stocks physiques est extrême. La quantité de contrats en cours dépasse largement les stocks réellement disponibles. Ce n'est pas un secret, mais une partie intégrante du système.

Cela devient toutefois problématique lorsque :

Les stocks physiques diminuent continuellement

La demande industrielle augmente

Simultanément, la confiance dans les monnaies fiduciaires s'étiole

Dans cet environnement, un glissement même modéré vers la demande physique peut avoir des conséquences considérables. Les acteurs du marché qui misaient jusqu'alors sur de pures positions papier se voient alors contraints de clôturer leurs positions ou de les couvrir physiquement.

L'observation de la baisse des stocks d'argent enregistrés au COMEX et la réticence croissante de certains acteurs du marché indiquent un changement structurel. Pas nécessairement un effondrement, mais certainement une réévaluation du risque.

Plus le tampon physique est faible, plus le système réagit de manière sensible aux impulsions de la demande. Dans un tel contexte, les marchés de papier perdent leur effet modérateur sur les prix – un scénario souvent qualifié de silver squeeze, sans que cela soit forcément entendu de manière spéculative.

Le marché de l'or est lui aussi fortement basé sur le papier, avec toutefois une différence majeure : les stocks d'or mondiaux sont plus élevés, mieux répartis et moins liés à l'industrie. De ce fait, le marché de l'or est plus robuste et moins sujet aux pénuries à court terme.

Néanmoins, ici aussi : plus l'or est demandé physiquement hors du système et détenu à long terme, moins les marchés de papier deviennent flexibles.

Le COMEX et la LBMA ne sont pas des faiblesses en soi, mais des sismographes. Ils indiquent à quel point la confiance dans les marchés de papier, les monnaies et les chaînes d'approvisionnement est encore stable.

L'or reste l'ancre de confiance à long terme.

L'argent est l'indicateur sensible où les tensions deviennent visibles en premier.

Les marchés de papier fonctionnent tant que la confiance existe – cependant, la rareté physique change les règles du jeu.

Le regard approfondi sur l'or et l'argent ne mène donc pas à des prévisions à court terme, mais à un constat fondamental : les métaux précieux ne reflètent pas seulement les prix, mais la confiance dans le système.

Gardez une vision à long terme

Votre Helge Peter Ippensen