Achat immobilier avec des métaux précieux physiques en entrepôt sous douane : ce qu'il en est réellement

21 avril 2026

Prêt à essayer Spargold ?

Investissez simplement dans les métaux précieux physiques.

Investissez simplement dans les métaux précieux physiques.

Éditeur : Spargold GmbH | spar.gold

Date : Avril 2026

Temps de lecture : env. 8 minutes

„Dans l'entrepôt sous douane, de l'argent est stocké — et il est même possible de payer un bien immobilier avec.“

Cette phrase s'entend de plus en plus dans les communautés d'actifs tangibles. Qu'y a-t-il derrière ? Et où s'arrêtent le montage légal et le conseil sérieux — et où commence le demi-savoir dangereux ?

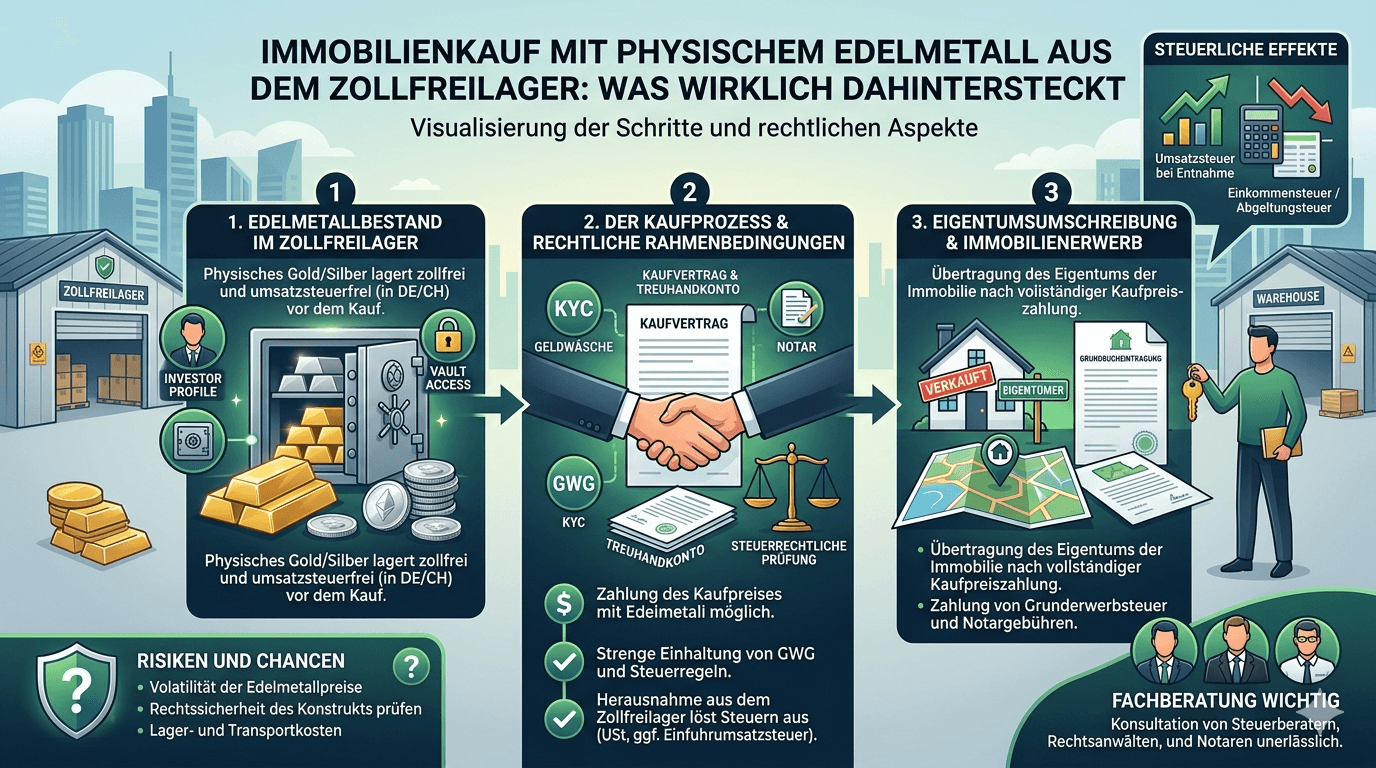

Un entrepôt sous douane (Zollfreilager) est une zone de transit sous surveillance douanière. Les marchandises qui y sont stockées ne sont formellement pas considérées comme importées dans un territoire économique. Tant que l'argent, le platine ou le palladium restent dans l'entrepôt, aucune TVA n'est due — ni sur le lieu de stockage, ni en Allemagne.

Ce n'est ni une astuce ni une zone grise : les entrepôts sous douane existent depuis des décennies, sont agréés par les autorités et sont conformes au droit commercial international. Pour les investisseurs privés allemands souhaitant détenir des métaux blancs à long terme, il s'agit d'un instrument parfaitement légal d'optimisation patrimoniale.

Les sites connus sont la Suisse (Zurich, Genève), Singapour et le Liechtenstein. Point commun : ils se situent hors du territoire douanier de l'UE et sont exclusivement soumis au droit national respectif — et non à la loi allemande relative à la TVA (UStG).

Ce qui a changé : les entrepôts douaniers allemands ont été pratiquement dévalorisés par la nouvelle réglementation de l'article 4 n° 4b de l'UStG (circulaire du BMF du 9 avril 2026). Les entrepôts hors UE ne sont pas concernés par cette modification.

Dans la communauté des actifs tangibles circule un modèle dont la structure de base est la suivante :

Un acheteur immobilier possède des stocks de métaux précieux dans un entrepôt sous douane hors de l'UE — par exemple en Suisse ou à Singapour. Au lieu de payer le prix d'achat par virement bancaire, il transfère au vendeur la propriété d'un stock correspondant directement dans l'entrepôt. Aucun métal ne bouge, aucun droit de douane n'est dû, aucune TVA locale n'est générée.

L'idée semble élégante. Elle n'est pas fondamentalement illégale. Mais elle est soumise à beaucoup plus de conditions qu'il n'y paraît au premier abord.

Quiconque utilise des métaux précieux comme paiement du prix d'achat les cède au sens du droit fiscal. Il s'agit d'une opération de cession privée conformément à l'article 23, al. 1, n° 2 de l'EStG — même si aucun argent ne circule, mais qu'un échange a lieu.

Conséquence : La durée de détention des métaux précieux doit être d'au moins 12 mois au moment du transfert de propriété. Dans le cas contraire, l'intégralité de la plus-value est imposable au taux personnel d'imposition sur le revenu. Pour des positions importantes, cela peut rapidement représenter des montants à six chiffres. Ce n'est qu'après l'expiration du délai d'un an que le gain de cession est exonéré d'impôt pour les particuliers.

Obligation de documentation : Les justificatifs d'achat avec date, quantité et prix de revient doivent impérativement être conservés. Celui qui ne peut les présenter s'expose à de graves problèmes en cas de contrôle.

Les droits de mutation (Grunderwerbsteuer, selon le Land de 3,5 à 6,5 % du prix d'achat) sont dus indépendamment du mode de paiement choisi. La base d'imposition est la valeur vénale du bien immobilier — et non la contre-valeur nominale des métaux précieux utilisés.

Le notaire a l'obligation de déclarer la contre-valeur économique réelle. Les tentatives de réduire la base des droits de mutation par une manipulation de l'évaluation relèvent du droit pénal fiscal.

Les achats immobiliers en Allemagne nécessitent impérativement un acte notarié (art. 311b du BGB). Le prix d'achat doit être décrit de manière précise et complète dans le contrat.

Un paiement du prix d'achat par transfert de propriété de métaux précieux dans un entrepôt sous douane hors UE est réalisable par acte notarié — mais nécessite une rédaction contractuelle très précise : - Description exacte du stock transféré (métal, quantité, lieu de stockage, désignation du dépôt) - Base d'évaluation (cours du jour de quelle référence ? À quelle date butoir ?) - Mécanisme de transfert de propriété dans l'entrepôt (confirmation de transfert de l'exploitant de l'entrepôt) - Structure de l'échéance : quand le prix d'achat est-il considéré comme acquitté ?

De nombreux notaires refuseront ce montage par prudence ou exigeront un avis juridique très spécialisé.

Les notaires sont tenus, en vertu de l'article 10 de la GwG, à l'identification et à l'évaluation des risques. Un paiement immobilier sous forme de stocks de métaux précieux à l'étranger est, par définition, une transaction inhabituelle et déclenche des obligations de vigilance accrues.

En cas de doute, il existe une obligation de déclaration auprès de la FIU (Financial Intelligence Unit). Cela affecte également l'acheteur indirectement : il doit pouvoir documenter sans faille l'origine complète et le traitement fiscal de ses stocks.

Le vendeur qui reçoit des métaux précieux au lieu d'argent acquiert des actifs à l'étranger. Ceux-ci doivent être : - Déclarés dans la déclaration d'impôt sur le revenu allemande - Soumis à leur propre délai d'un an en cas de vente ultérieure (à compter de sa date d'acquisition) - Traités comme des recettes d'exploitation dans un contexte commercial

De nombreux vendeurs privés refuseront simplement ce modèle — parce qu'ils ont besoin de liquidités, et non de stocks de métaux précieux à Zurich ou Singapour.

Il faut parler franchement — ici et surtout chez nous, chez Spargold.

Le modèle existe. Il circule dans les communautés d'actifs tangibles et est promu discrètement par certains prestataires — parfois avec le sous-entendu que la transparence vis-à-vis du fisc serait optionnelle. C'est précisément cela qui est dangereux.

Ce qui reste après examen approfondi :

Les avantages fiscaux de ce modèle sont réels — mais seulement si toutes les conditions sont remplies. En particulier, le délai de 12 mois n'est pas négociable. Quiconque utilise des stocks constitués il y a moins d'un an pour un paiement immobilier réalise un gain imposable. L'ignorance n'est pas une excuse.

L'idée d'opérer durablement sous le radar des autorités fiscales grâce à un montage habile est une illusion. Les programmes d'échange automatique d'informations (OCDE-CRS, FATCA) s'étendent de plus en plus aux dépôts d'actifs tangibles et aux entrepôts sous douane hors UE — tant en Suisse qu'à Singapour. Le consensus international visant à recenser intégralement les avoirs à l'étranger reste politiquement intact.

Le véritable problème ne réside pas dans l'instrument lui-même. Il réside dans la manière dont il est communiqué : souvent comme un moyen simple d'économiser des impôts, rarement avec une présentation complète de toutes les obligations et de tous les risques. Quiconque guide des clients vers de tels montages sans garantir l'intégralité de la chaîne de conseil fiscal agit par négligence — dans le meilleur des cas.

Chez Spargold, notre exigence est différente : nous construisons une plateforme sur laquelle les métaux précieux physiques fonctionnent de manière transparente, conforme aux règles et durablement comme composante patrimoniale. Cela implique de nommer les vérités qui dérangent — même si elles complexifient notre propre sujet.

L'achat immobilier avec des métaux précieux provenant d'un entrepôt sous douane hors UE n'est pas un produit de l'imagination. Dans les bonnes conditions, il est légal et peut être efficace fiscalement. Les conditions sont les suivantes :

✅ Durée de détention des métaux précieux > 12 mois (art. 23 EStG)

✅ Documentation complète de l'achat, de la durée de détention, du cours d'achat

✅ Acte notarié avec description précise du prix d'achat

✅ Droits de mutation sur la base de la valeur vénale

✅ Documentation de l'origine conforme à la loi sur le blanchiment d'argent (GwG)

✅ Conseil fiscal pour les deux parties

✅ Acceptation du vendeur — et de sa banque

S'il manque ne serait-ce qu'une de ces composantes, le montage est soit irréalisable en pratique, soit risqué sur le plan fiscal. Il n'y a pas de raccourci.

La transparence n'est pas le moindre des maux — elle est la seule voie.

Quiconque souhaite utiliser ce modèle a besoin d'un conseiller fiscal expérimenté, d'un notaire spécialisé et d'une documentation propre et complète. Quiconque craint cela devrait s'en abstenir.

Spargold GmbH est une plateforme de micro-épargne en or physique basée à Jever. Nous prônons des investissements en actifs tangibles transparents et conformes aux règles — sans raccourcis. Cet article sert à l'information générale et ne remplace aucun conseil fiscal ou juridique individuel. Plus d'informations sur spar.gold

Pour aller plus loin : - Circulaire du BMF du 9 avril 2026 relative à l'art. 4 n° 4b de l'UStG - Art. 23 al. 1 n° 2 de l'EStG (Opérations de cession privée) - Art. 311b du BGB (Obligation d'acte notarié) - Art. 10 de la GwG (Obligations de vigilance lors de transactions immobilières)

Restez prévoyant

Votre Helge Peter Ippensen