Kinnisvara ostmine füüsilise väärismetalliga tollilaost: mis selle taga tegelikult peitub

21. aprill 2026

Kas olete valmis proovima Spargoldi?

Investeerige lihtsalt füüsilistesse väärismetallidesse.

Investeerige lihtsalt füüsilistesse väärismetallidesse.

Väljaandja: Spargold GmbH | spar.gold

Kuupäev: aprill 2026

Lugemisaeg: u 8 minutit

„Tollilaos hoiustatakse hõbedat — ja sellega saab isegi kinnisvara eest tasuda.“

Seda lauset kuuleb reaalvarade kogukondades üha sagedamini. Mis selle taga peitub? Ja kus lõpeb seaduslik kujundamine ning tõsine nõustamine — ja kus algavad ohtlikud pooltõed?

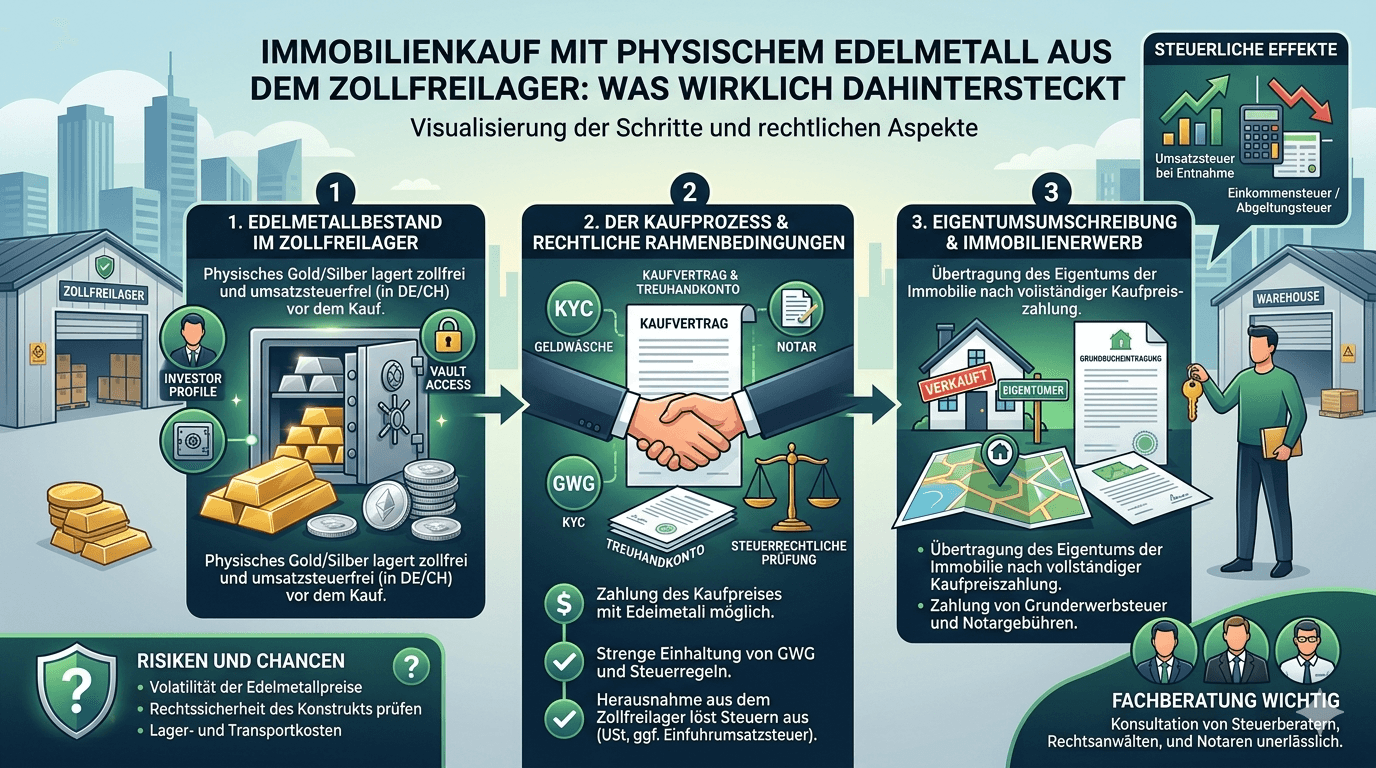

Tolliladu on tollijärelevalve all olev transiidiala. Seal hoiustatavat kaupa ei loeta formaalselt majanduspiirkonda impordituks. Seni, kuni hõbe, plaatina või pallaadium jäävad lattu, ei lisandu käibemaksu — ei hoiukohas ega Saksamaal.

See ei ole trikk ega hall ala: tollilaod on eksisteerinud aastakümneid, need on ametlikult heaks kiidetud ja vastavad rahvusvahelisele kaubandusõigusele. Saksa erainvestoritele, kes soovivad valgeid metalle pikaajaliselt hoida, on see täiesti seaduslik vahend varade optimeerimiseks.

Tuntud asukohad on Šveits (Zürich, Genf), Singapur ja Liechtenstein. Kõigile on ühine: need asuvad väljaspool EL-i tolliterritooriumi ja neile kohaldub eranditult vastav siseriiklik õigus — mitte Saksamaa UStG.

Mis on muutunud: Saksamaa tollilaod on praktiliselt kaotanud oma väärtuse seoses UStG § 4 nr 4b uue regulatsiooniga (BMF-i kiri 9. aprillist 2026). Väljaspool EL-i asuvaid ladusid see muudatus ei puuduta.

Reaalvarade kogukonnas liigub mudel, mille põhistruktuur on järgmine:

Kinnisvaraostja omab väärismetallivarusid väljaspool EL-i asuvas tollilaos — näiteks Šveitsis või Singapuris. Selle asemel, et tasuda ostuhind pangaülekandega, loovutab ta müüjale vastava varu omandiõiguse otse laos. Metall ei liigu, tollimaksu ei teki, kohalikku käibemaksu ei lisandu.

Idee kõlab elegantselt. See ei ole ka põhimõtteliselt ebaseaduslik. Kuid see eeldab märgatavalt rohkem tingimuste täitmist, kui esmapilgul tundub.

Kes kasutab väärismetalli ostuhinna tasumiseks, võõrandab selle maksuõiguslikult. Tegemist on eraõigusliku võõrandamistehinguga vastavalt EStG § 23 lg 1 nr 2 — isegi kui raha ei liigu, vaid toimub vahetus.

Tagajärg: väärismetalli hoidmisperiood peab omandiõiguse ülemineku hetkel olema vähemalt 12 kuud. Vastasel juhul tuleb kogu väärtuse kasvust tasuda tulumaksu vastavalt isiklikule tulumaksumäärale. Suuremate positsioonide puhul võib see kiiresti ulatuda kuuekohaliste summadeni. Alles pärast aastase tähtaja möödumist on võõrandamiskasu eraisikutele maksuvaba.

Dokumenteerimiskohustus: ostutšekid kuupäeva, koguse ja soetushinnaga tuleb kindlasti alles hoida. Kes neid esitada ei suuda, satub kontrolli korral tõsistesse raskustesse.

Kinnisvara omandamise maks (olenevalt liidumaast 3,5 kuni 6,5 % ostuhinnast) tuleb tasuda sõltumata valitud makseviisist. Maksubaasiks on kinnisvara turuväärtus — mitte kasutatud väärismetalli nominaalne väärtus.

Notaril on kohustus teatada tegelik majanduslik väärtus. Katsed vähendada maksubaasi väärtuse manipuleerimise kaudu on karistatavad maksukuriteona.

Kinnisvaraostud Saksamaal vajavad kohustuslikult notariaalset tõestamist (§ 311b BGB). Ostuhind peab lepingus olema täpselt ja täielikult kirjeldatud.

Ostuhinna tasumine väärismetalli omandiõiguse ülekandmisega väljaspool EL-i asuvas tollilaos on notariaalselt teostatav — kuid nõuab väga täpset lepingulist sõnastust: - Ülekantava varu täpne kirjeldus (metall, kogus, hoiukoht, depoo tähis) - Hindamisalus (millise viite päevakurss? Millisel kuupäeval?) - Omandiõiguse ülemineku mehhanism laos (laopidaja kinnitus ümberregistreerimise kohta) - Maksetähtaja konstruktsioon: millal loetakse ostuhind tasutuks?

Paljud notarid keelduvad sellest konstruktsioonist ettevaatusabinõuna või nõuavad väga spetsialiseeritud õigusabi.

Notarid on vastavalt GwG § 10-le kohustatud tuvastama isikuid ja hindama riske. Kinnisvara eest tasumine välismaal asuvate väärismetallivarudega on definitsiooni kohaselt ebatavaline tehing ja toob kaasa suurendatud hoolsusmeetmed.

Kahtluse korral on teatamiskohustus FIU-le (Financial Intelligence Unit). See puudutab ka ostjat kaudselt: ta peab suutma lünkadeta dokumenteerida oma varude täielikku päritolu ja maksukäsitlust.

Müüja, kes saab raha asemel väärismetalli, omandab välisvara. See tuleb: - Märkida Saksamaa tulumaksudeklaratsioonis - Hilisemal müügil kehtib sellele oma aastane tähtaeg (alates tema omandamise kuupäevast) - Ärilise tausta puhul käsitleda ärituluna

Paljud eramüüjad keelduvad sellest mudelist lihtsalt seetõttu, et nad vajavad likviidsust, mitte väärismetallivarusid Zürichis või Singapuris.

Siin tuleb rääkida selget keelt — ka ja eriti meie poolt Spargoldis.

Mudel on olemas. See liigub reaalvarade kogukondades ja üksikud pakkujad reklaamivad seda diskreetselt — vahel alltekstiga, et läbipaistvus maksuameti ees on valikuline. Just see on ohtlik.

Mis lähemal vaatlusel järele jääb:

Selle mudeli maksusoodustused on tõesed — kuid ainult, kui kõik tingimused on täidetud. Eriti 12-kuuline tähtaeg ei ole läbiräägitav. Kes kasutab vähem kui aasta tagasi soetatud varusid kinnisvara eest tasumiseks, realiseerib maksustatava kasumi. Teadmatus ei vabasta vastutusest.

Idee tegutseda nutika konstruktsiooni abil püsivalt maksuametite vaatevälja alt väljas on illusioon. Automaatsed teabevahetusprogrammid (OECD-CRS, FATCA) laienevad üha enam ka reaalvarade depoodesse ja tolliladudesse väljaspool EL-i — nii Šveitsis kui ka Singapuris. Rahvusvaheline konsensus välisvara täielikuks registreerimiseks on poliitiliselt murdmatu.

Tegelik probleem ei seisne instrumendis endas. See seisneb viisis, kuidas seda kommunikeeritakse: sageli kui lihtsat maksusäästmise viisi, harva koos kõigi kohustuste ja riskide täieliku esitusega. Kes juhib kliente sellistesse konstruktsioonidesse ilma täielikku maksunõustamise ahelat tagamata, tegutseb hooletult — parimal juhul.

Spargoldis on meie eesmärk teistsugune: me ehitame platvormi, kus füüsiline väärismetall toimib läbipaistvalt, reeglitele vastavalt ja püsivalt varakomponendina. Selle juurde kuulub ebamugavate tõdede väljaütlemine — isegi kui need muudavad teema keerulisemaks.

Kinnisvara ostmine väljaspool EL-i asuvast tollilaost pärit väärismetalliga ei ole fantaasiavili. Õigete tingimuste korral on see seaduslik ja võib olla maksuefektiivne. Tingimused on:

✅ Väärismetalli hoidmisperiood > 12 kuud (EStG § 23)

✅ Ostu, hoidmisperioodi ja soetuskursi täielik dokumentatsioon

✅ Notariaalne tõestamine koos täpse ostuhinna kirjeldusega

✅ Kinnisvara omandamise maks turuväärtuse põhjal

✅ GwG-le vastav päritolu dokumentatsioon

✅ Maksunõustamine mõlemale osapoolele

✅ Müüja — ja tema panga — nõusolek

Kui puudub kasvõi üks neist komponentidest, on konstruktsioon kas praktikas teostamatu või maksuõiguslikult riskantne. Otseteed ei ole.

Läbipaistvus ei ole seejuures vähim halb — see on ainus tee.

Kes soovib seda mudelit kasutada, vajab kogenud maksunõustajat, spetsialiseerunud notarit ja puhast, lünkadeta dokumentatsiooni. Kes seda pelgab, peaks sellest loobuma.

Spargold GmbH on Jeveris asuv füüsilise kulla mikrosäästmise platvorm. Me seisame läbipaistvate, reeglitele vastavate reaalvarade investeeringute eest — ilma otseteedeta. See artikkel on mõeldud üldiseks teabeks ega asenda individuaalset maksu- või õigusnõustamist. Lisateave aadressil spar.gold

Lisalugemist: - BMF-i kiri 9. aprillist 2026 UStG § 4 nr 4b kohta - EStG § 23 lg 1 nr 2 (eraõiguslikud võõrandamistehingud) - BGB § 311b (notariaalse tõestamise kohustus) - GwG § 10 (hoolsusmeetmed kinnisvaratehingute puhul)

Jääge ettenägelikuks

Teie Helge Peter Ippensen