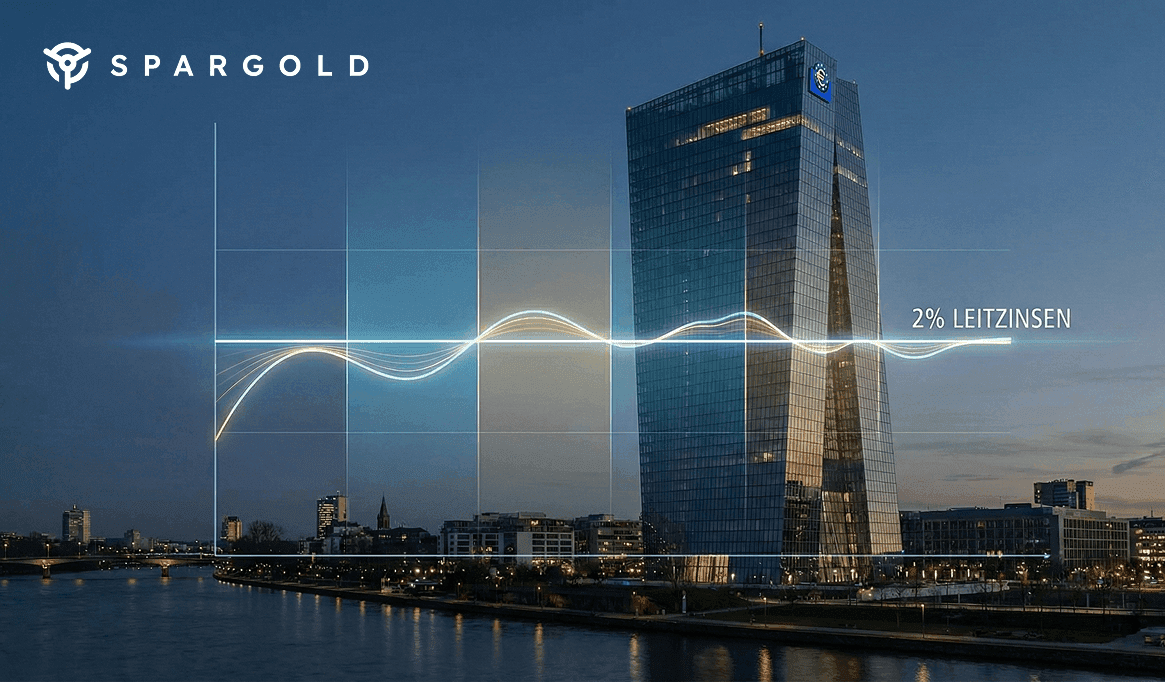

El Banco Central Europeo (BCE) se ha pronunciado: el tipo de interés oficial se mantiene sin cambios, por ahora, en el 2,0 por ciento. En una fase en la que observadores del mercado e inversores esperaban por igual una señal clara, los guardianes de la moneda en Fráncfort han optado por la estabilidad en lugar del activismo. Sin embargo, lo que parece una «ronda de espera» sin incidentes, tiene mucho de fondo.

La decisión: ¿Por qué el 2,0 %?

La decisión del Consejo de Gobierno del BCE de congelar el tipo de interés oficial en el nivel del 2,0 % es un acto de equilibrio. Por un lado, la inflación en la eurozona se muestra persistente; por otro, aumentan las preocupaciones sobre un enfriamiento de la coyuntura económica. Con el nivel de tipos actual, los banqueros centrales intentan seguir presionando la tasa de inflación hacia el objetivo fijado, sin sumir por ello a la economía en una profunda recesión.

Para los expertos financieros, este paso no resulta del todo sorprendente, pero envía un mensaje claro: el ciclo de cambios rápidos en los tipos de interés ha terminado por el momento. Nos encontramos en una «meseta» en la que los tipos podrían permanecer «más altos durante más tiempo» (higher for longer) de lo que desearían muchos prestatarios.

Ganadores y perdedores de la pausa en los tipos

Las repercusiones de esta decisión se perciben directamente en el día a día:

- Para los prestatarios: Quienes esperaban una rápida caída de los tipos hipotecarios se verán decepcionados. Los préstamos siguen siendo caros, lo que continúa presionando al mercado inmobiliario.

- Para los ahorradores en depósitos a la vista: La buena noticia es que los tipos de interés en las cuentas de ahorro no bajarán por ahora. La mala: con un tipo oficial del 2,0 %, los rendimientos reales (tras descontar la inflación) suelen seguir situándose en terreno negativo.

El peligro silencioso: El efecto del tipo de interés real

Un tipo de interés oficial del 2,0 % suena sólido, pero es engañoso. Si la inflación también se mueve en ese rango o ligeramente por encima, no se produce un aumento real del patrimonio en la cuenta de ahorros. El poder adquisitivo del dinero depositado se estanca. Es precisamente aquí donde los inversores astutos buscan alternativas a la «ilusión del valor nominal».

Por qué el oro brilla ahora

Tradicionalmente, la doctrina sostiene que si los tipos suben, el oro sufre, ya que el metal precioso no genera intereses por sí mismo. Sin embargo, en la fase de mercado actual de finales de 2025, observamos un desacoplamiento de esta antigua regla. A pesar del nivel estable de tipos del 2,0 %, el precio del oro encadena un máximo tras otro.

¿Por qué los metales preciosos ignoran los tipos de interés?

Analistas de grandes bancos como J.P. Morgan siguen pronosticando subidas en el precio del oro, en algunos casos con objetivos de cotización muy por encima de la marca de los 3.000 dólares. Existen dos razones principales para ello:

- La incertidumbre como combustible: Los mercados suelen interpretar la pausa en los tipos del BCE como una señal de incertidumbre. ¿Acaso el BCE no sabe qué camino seguir? En momentos en que la confianza en las monedas fiduciarias (dinero fiat) flaquea, los inversores se refugian en el «valor refugio».

- Los propios bancos centrales compran: Mientras el BCE mantiene los tipos para los ciudadanos en el 2,0 %, los bancos centrales globales están reestructurando masivamente sus reservas hacia el oro. Esto crea una escasez artificial e impulsa el precio.

"El oro es el gran ganador del drama de los tipos. Ofrece una protección contra la devaluación monetaria que una cuenta de ahorros al 2 % no puede proporcionar".

Conclusión: La diversificación es obligatoria

La decisión del BCE concede un respiro a los ahorradores, pero no resuelve el problema de la preservación del patrimonio a largo plazo. Quien no desee depender únicamente de las decisiones tomadas en Fráncfort debería traspasar una parte de su cartera a activos físicos.

Con la Spargold App, puede invertir de forma sencilla y segura en oro y plata físicos, como un complemento atemporal para su cartera, independientemente de lo que el BCE decida a continuación.

Mantenga la visión a largo plazo

Atentamente, Nils Gregersen