Compra de inmuebles con metales preciosos físicos de un depósito franco: lo que realmente hay detrás

21 de abril de 2026

¿Listo para probar Spargold?

Invierta fácilmente en metales preciosos físicos.

Invierta fácilmente en metales preciosos físicos.

Editor: Spargold GmbH | spar.gold

Fecha: Abril de 2026

Tiempo de lectura: aprox. 8 minutos

„En el depósito franco se almacena plata, e incluso se puede pagar un inmueble con ella“.

Esta frase se escucha cada vez más en las comunidades de activos tangibles. ¿Qué hay detrás de esto? ¿Y dónde termina la planificación legal y el asesoramiento serio, y dónde comienza el peligroso conocimiento a medias?

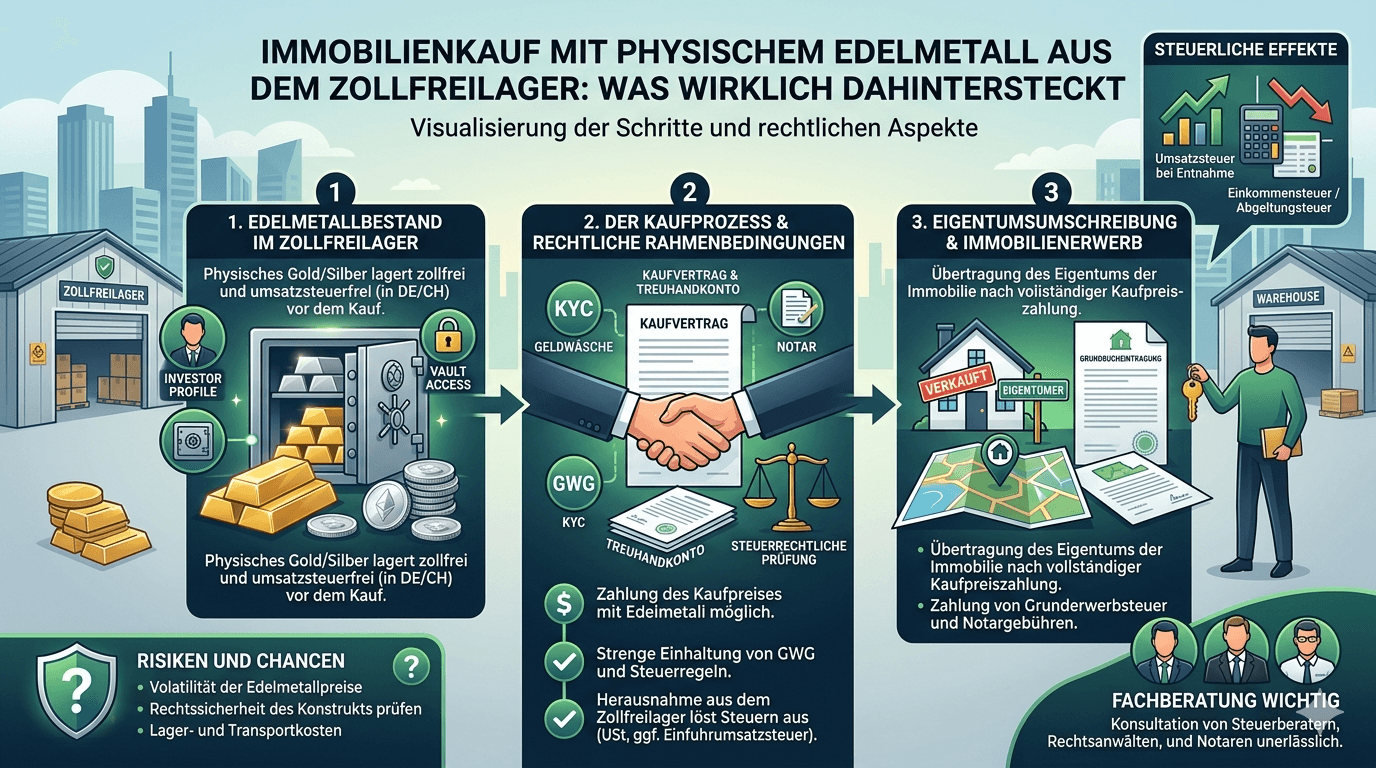

Un depósito franco es una zona de tránsito supervisada por las autoridades aduaneras. Las mercancías almacenadas allí no se consideran formalmente importadas a un territorio económico. Mientras la plata, el platino o el paladio permanezcan en el almacén, no se aplica el IVA, ni en el lugar de almacenamiento ni en Alemania.

Esto no es un truco ni una zona gris: los depósitos francos existen desde hace décadas, están autorizados oficialmente y cumplen con el derecho comercial internacional. Para los inversores privados alemanes que desean mantener metales blancos a largo plazo, este es un instrumento perfectamente legal para la optimización del patrimonio.

Ubicaciones conocidas son Suiza (Zúrich, Ginebra), Singapur y Liechtenstein. Todas tienen algo en común: se encuentran fuera del territorio aduanero de la UE y están sujetas exclusivamente a la legislación nacional respectiva, no a la Ley del IVA (UStG) alemana.

Lo que ha cambiado: Los depósitos aduaneros alemanes han quedado prácticamente sin valor debido a la nueva regulación del § 4 Nr. 4b UStG (Circular del BMF del 9 de abril de 2026). Los almacenes fuera de la UE no se ven afectados por este cambio.

En la comunidad de activos tangibles circula un modelo que, en su estructura básica, funciona así:

Un comprador de inmuebles posee existencias de metales preciosos en un depósito franco fuera de la UE, por ejemplo, en Suiza o Singapur. En lugar de pagar el precio de compra mediante transferencia bancaria, transfiere al vendedor la propiedad de una cantidad correspondiente de metal directamente en el almacén. No hay movimiento físico de metal, no se devengan aranceles ni se genera IVA local.

La idea suena elegante. Tampoco es fundamentalmente ilegal. Pero requiere muchos más requisitos de los que parece a primera vista.

Quien utiliza metales preciosos como pago del precio de compra, los está enajenando desde el punto de vista fiscal. Se trata de una operación de enajenación privada según el § 23 Abs. 1 Nr. 2 EStG, incluso si no fluye dinero, sino que se produce un intercambio.

Consecuencia: El periodo de tenencia del metal precioso debe ser de al menos 12 meses en el momento de la transferencia de propiedad. De lo contrario, todo el incremento de valor debe tributar al tipo impositivo personal del impuesto sobre la renta. En el caso de posiciones grandes, esto puede suponer rápidamente importes de seis cifras. Solo tras el transcurso del plazo de un año, la ganancia patrimonial está exenta de impuestos para las personas físicas.

Obligación de documentación: Es obligatorio conservar los comprobantes de compra con fecha, cantidad y precio de adquisición. Quien no pueda presentarlos tendrá un problema grave en caso de una inspección.

El impuesto sobre la transmisión de bienes inmuebles (GrESt, entre el 3,5 y el 6,5 % del precio de compra, según el estado federado) se adeuda independientemente de la modalidad de pago elegida. La base imponible es el valor de mercado del inmueble, no el valor nominal del metal precioso utilizado.

El notario tiene la obligación de informar sobre la contraprestación económica real. Los intentos de reducir la base del GrESt mediante la manipulación de la valoración son relevantes desde el punto de vista del derecho penal fiscal.

Las compras de inmuebles en Alemania requieren obligatoriamente la certificación notarial (§ 311b BGB). El precio de compra debe estar descrito de forma exacta y completa en el contrato.

El pago del precio de compra mediante la transferencia de propiedad de metales preciosos en un depósito franco fuera de la UE es notarialmente viable, pero requiere una redacción contractual muy precisa: - Descripción exacta de las existencias transferidas (metal, cantidad, lugar de almacenamiento, denominación del depósito) - Base de valoración (¿cotización diaria de qué referencia? ¿en qué fecha clave?) - Mecanismo de transferencia de propiedad en el almacén (confirmación de transferencia del operador del almacén) - Estructura del vencimiento: ¿Cuándo se considera pagado el precio de compra?

Muchos notarios rechazarán este esquema por razones de precaución o insistirán en un asesoramiento jurídico muy especializado.

Los notarios están obligados, según el § 10 GwG, a la identificación y evaluación de riesgos. Un pago inmobiliario en forma de existencias de metales preciosos en el extranjero es, por definición, una transacción inusual y activa obligaciones de diligencia debida incrementadas.

En caso de duda, existe la obligación de informar a la FIU (Financial Intelligence Unit). Esto también afecta indirectamente al comprador: debe poder documentar sin lagunas el origen completo y el tratamiento fiscal de sus existencias.

El vendedor que recibe metales preciosos en lugar de dinero adquiere patrimonio en el extranjero. Este debe: - Declararse en la declaración de la renta alemana - Estar sujeto a su propio plazo de un año en caso de venta posterior (a partir de su fecha de adquisición) - Tratarse como ingreso de explotación si existe un trasfondo comercial

Muchos vendedores particulares simplemente rechazarán este modelo porque necesitan liquidez, no existencias de metales preciosos en Zúrich o Singapur.

Aquí hay que hablar claro, especialmente nosotros en Spargold.

El modelo existe. Circula en las comunidades de activos tangibles y es promocionado discretamente por algunos proveedores, ocasionalmente con el subtexto de que la transparencia ante la oficina de impuestos es opcional. Precisamente eso es lo peligroso.

Lo que queda tras un análisis más detallado:

Las ventajas fiscales de este modelo son reales, pero solo si se cumplen todos los requisitos. En particular, el plazo de 12 meses no es negociable. Quien utilice existencias acumuladas hace menos de un año para un pago inmobiliario, genera una ganancia sujeta a impuestos. La ignorancia no exime del cumplimiento.

La idea de operar permanentemente fuera del radar de las autoridades fiscales mediante una estructura ingeniosa es una ilusión. Los programas de intercambio automático de información (OECD-CRS, FATCA) se están ampliando cada vez más a los depósitos de activos tangibles y depósitos francos fuera de la UE, tanto en Suiza como en Singapur. El consenso internacional para registrar completamente el patrimonio en el extranjero es políticamente inquebrantable.

El verdadero problema no reside en el instrumento en sí. Reside en la forma en que se comunica: a menudo como una vía sencilla para ahorrar impuestos, rara vez con una presentación completa de todas las obligaciones y riesgos. Quien guía a los clientes hacia tales estructuras sin asegurar la cadena completa de asesoramiento fiscal actúa de forma negligente, en el mejor de los casos.

En Spargold, nuestro compromiso es diferente: construimos una plataforma donde el metal precioso físico funciona como un componente patrimonial de forma transparente, conforme a las normas y duradera. Esto incluye mencionar verdades incómodas, incluso si complican el tema propio.

La compra de un inmueble con metales preciosos de un depósito franco fuera de la UE no es un producto de la fantasía. Bajo las condiciones adecuadas, es legal y puede ser fiscalmente eficiente. Los requisitos son:

✅ Periodo de tenencia del metal precioso > 12 meses (§ 23 EStG)

✅ Documentación completa de la compra, periodo de tenencia y precio de adquisición

✅ Certificación notarial con descripción precisa del precio de compra

✅ Impuesto sobre la transmisión de bienes inmuebles basado en el valor de mercado

✅ Documentación del origen de los fondos conforme a la GwG

✅ Asesoramiento fiscal para ambas partes

✅ Aceptación del vendedor — y de su banco

Si falta tan solo uno de estos componentes, la estructura es prácticamente inviable o arriesgada desde el punto de vista fiscal. No hay atajos.

La transparencia no es el mal menor: es el único camino.

Quien desee utilizar este modelo necesita un asesor fiscal experimentado, un notario especializado y una documentación limpia y sin lagunas. Quien tema esto, debería evitarlo.

Spargold GmbH es una plataforma para el microahorro en oro físico con sede en Jever. Defendemos las inversiones en activos tangibles transparentes y conformes a las normas, sin atajos. Este artículo sirve para información general y no sustituye al asesoramiento fiscal o jurídico individual. Más información en spar.gold

Más información: - Circular del BMF del 9 de abril de 2026 sobre el § 4 Nr. 4b UStG - § 23 Abs. 1 Nr. 2 EStG (Operaciones de enajenación privada) - § 311b BGB (Obligación de certificación notarial) - § 10 GwG (Obligaciones de diligencia debida en transacciones inmobiliarias)

Mantenga la visión a largo plazo

Suyo, Helge Peter Ippensen