Αγορά ακινήτου με φυσικά πολύτιμα μέταλλα από αποθήκη ελεύθερης ζώνης: Τι πραγματικά ισχύει

21 Απριλίου 2026

Εκδότης: Spargold GmbH | spar.gold

Ημερομηνία: Απρίλιος 2026

Διάρκεια ανάγνωσης: περ. 8 λεπτά

„Στην αποθήκη ελεύθερης ζώνης φυλάσσεται ασήμι — και με αυτό μπορεί κανείς να πληρώσει ακόμη και για ένα ακίνητο.“

Αυτή η φράση ακούγεται όλο και συχνότερα στις κοινότητες επενδύσεων σε πραγματικές αξίες (Sachwert-Communities). Τι κρύβεται πίσω από αυτό; Και πού τελειώνει ο νόμιμος σχεδιασμός και η σοβαρή συμβουλευτική — και πού αρχίζει η επικίνδυνη ημιμάθεια;

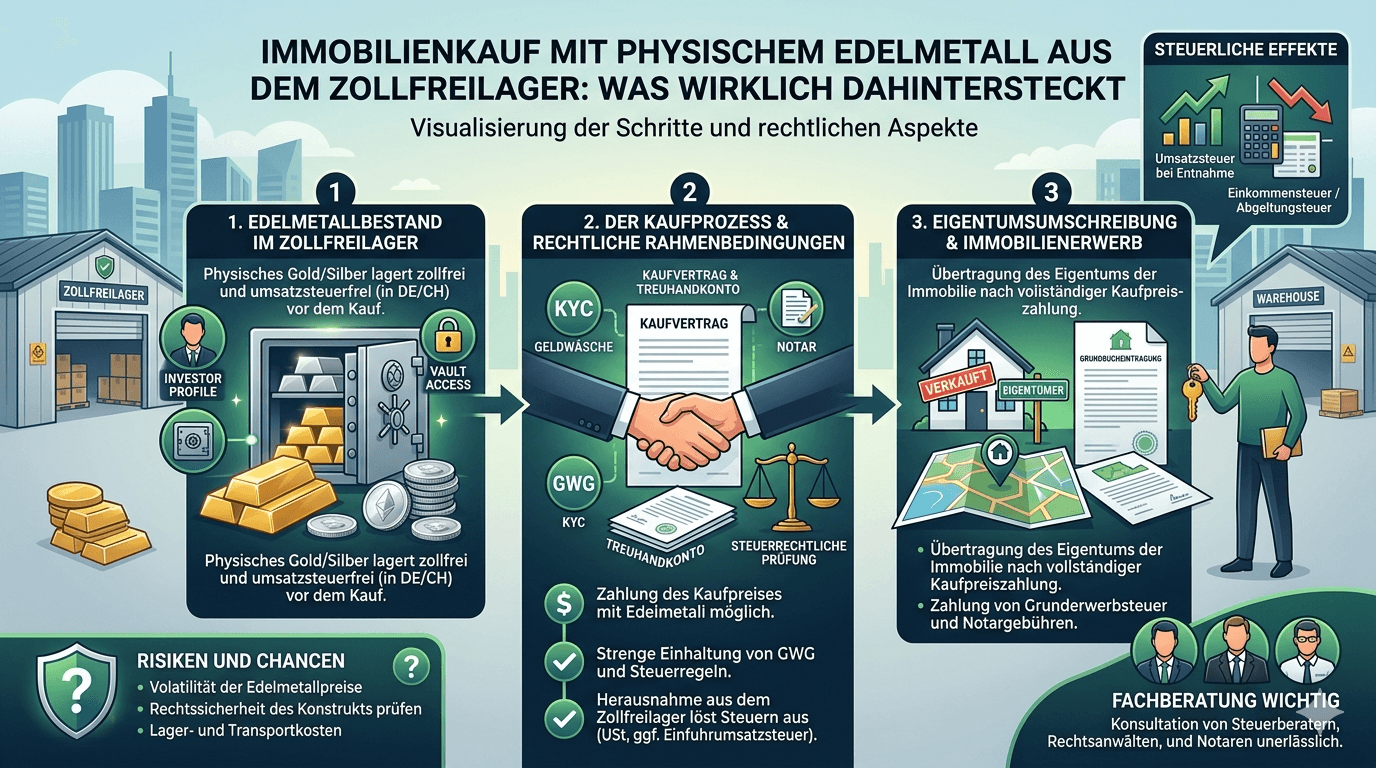

Μια αποθήκη ελεύθερης ζώνης (Zollfreilager) είναι ένας διαμετακομιστικός χώρος υπό τελωνειακή επιτήρηση. Τα εμπορεύματα που αποθηκεύονται εκεί δεν θεωρούνται τυπικά εισαχθέντα σε μια οικονομική περιοχή. Εφόσον το ασήμι, η πλατίνα ή το παλλάδιο παραμένουν στην αποθήκη, δεν επιβάλλεται ΦΠΑ — ούτε στον τόπο αποθήκευσης ούτε στη Γερμανία.

Αυτό δεν είναι τέχνασμα ούτε γκρίζα ζώνη: Οι αποθήκες ελεύθερης ζώνης υπάρχουν εδώ και δεκαετίες, είναι εγκεκριμένες από τις αρχές και συμμορφώνονται με το διεθνές εμπορικό δίκαιο. Για τους Γερμανούς ιδιώτες επενδυτές που επιθυμούν να διακρατήσουν λευκά μέταλλα μακροπρόθεσμα, αυτό αποτελεί ένα απολύτως νόμιμο εργαλείο βελτιστοποίησης περιουσίας.

Γνωστές τοποθεσίες είναι η Ελβετία (Ζυρίχη, Γενεύη), η Σιγκαπούρη και το Λιχτενστάιν. Όλες έχουν κάτι κοινό: Βρίσκονται εκτός του τελωνειακού εδάφους της ΕΕ και υπόκεινται αποκλειστικά στο αντίστοιχο εθνικό δίκαιο — όχι στον γερμανικό νόμο περί ΦΠΑ (UStG).

Τι έχει αλλάξει: Οι γερμανικές τελωνειακές αποθήκες έχουν πρακτικά υποτιμηθεί λόγω της νέας ρύθμισης της § 4 Nr. 4b UStG (εγκύκλιος BMF της 9ης Απριλίου 2026). Οι αποθήκες εκτός ΕΕ δεν επηρεάζονται από αυτή την αλλαγή.

Στην κοινότητα των επενδυτών κυκλοφορεί ένα μοντέλο που στη βασική του δομή έχει ως εξής:

Ένας αγοραστής ακινήτου κατέχει αποθέματα πολυτίμων μετάλλων σε μια αποθήκη ελεύθερης ζώνης εκτός ΕΕ — για παράδειγμα στην Ελβετία ή τη Σιγκαπούρη. Αντί να πληρώσει το τίμημα μέσω τραπεζικού εμβάσματος, μεταβιβάζει στον πωλητή την κυριότητα ενός αντίστοιχου αποθέματος απευθείας εντός της αποθήκης. Κανένα μέταλλο δεν μετακινείται, δεν οφείλεται δασμός, δεν προκύπτει τοπικός ΦΠΑ.

Η ιδέα ακούγεται κομψή. Επίσης, δεν είναι καταρχήν παράνομη. Όμως, έχει σημαντικά περισσότερες προϋποθέσεις από ό,τι φαίνεται με την πρώτη ματιά.

Όποιος χρησιμοποιεί πολύτιμα μέταλλα ως πληρωμή τιμήματος, τα εκποιεί από φορολογική άποψη. Πρόκειται για μια ιδιωτική συναλλαγή εκποίησης σύμφωνα με την § 23 Abs. 1 Nr. 2 EStG — ακόμη και αν δεν ρέει χρήμα, αλλά πραγματοποιείται ανταλλαγή.

Συνέπεια: Η διάρκεια διακράτησης του πολυτίμου μετάλλου πρέπει να είναι τουλάχιστον 12 μήνες κατά τη στιγμή της μεταβίβασης της κυριότητας. Σε αντίθετη περίπτωση, το σύνολο της υπεραξίας φορολογείται με τον προσωπικό συντελεστή φόρου εισοδήματος. Σε μεγάλες θέσεις, αυτό μπορεί γρήγορα να ανέλθει σε εξαψήφια ποσά. Μόνο μετά την παρέλευση της ετήσιας προθεσμίας το κέρδος από την εκποίηση είναι αφορολόγητο για τα ιδιώτες.

Υποχρέωση τεκμηρίωσης: Τα παραστατικά αγοράς με ημερομηνία, ποσότητα και τιμή κτήσης πρέπει υποχρεωτικά να φυλάσσονται. Όποιος δεν μπορεί να τα προσκομίσει, θα αντιμετωπίσει σοβαρό πρόβλημα σε περίπτωση ελέγχου.

Ο φόρος μεταβίβασης ακινήτων (ανάλογα με το ομόσπονδο κρατίδιο 3,5 έως 6,5 % του τιμήματος) οφείλεται ανεξάρτητα από τον επιλεγμένο τρόπο πληρωμής. Βάση επιβολής είναι η εμπορική αξία του ακινήτου — όχι η ονομαστική αξία του χρησιμοποιούμενου πολυτίμου μετάλλου.

Ο συμβολαιογράφος έχει την υποχρέωση να δηλώσει την πραγματική οικονομική αντιπαροχή. Προσπάθειες μείωσης της βάσης του φόρου μέσω χειραγώγησης της αποτίμησης ενέχουν ποινικές φορολογικές ευθύνες.

Οι αγορές ακινήτων στη Γερμανία απαιτούν υποχρεωτικά συμβολαιογραφική πράξη (§ 311b BGB). Το τίμημα αγοράς πρέπει να περιγράφεται με ακρίβεια και πληρότητα στο συμβόλαιο.

Μια πληρωμή τιμήματος μέσω μεταβίβασης κυριότητας πολυτίμων μετάλλων σε αποθήκη ελεύθερης ζώνης εκτός ΕΕ είναι δυνατόν να αποτυπωθεί συμβολαιογραφικά — απαιτεί όμως έναν πολύ ακριβή σχεδιασμό της σύμβασης: - Ακριβή περιγραφή του μεταβιβαζόμενου αποθέματος (μέταλλο, ποσότητα, τόπος αποθήκευσης, ονομασία λογαριασμού) - Βάση αποτίμησης (ποιας αναφοράς η ημερήσια τιμή; Σε ποια ημερομηνία αναφοράς;) - Μηχανισμό μεταβίβασης της κυριότητας στην αποθήκη (επιβεβαίωση μεταφοράς από τον διαχειριστή της αποθήκης) - Κατασκευή ληξιπρόθεσμου: Πότε θεωρείται ότι έχει καταβληθεί το τίμημα;

Πολλοί συμβολαιογράφοι θα απορρίψουν αυτό το σχήμα για λόγους προνοίας ή θα επιμείνουν σε πολύ εξειδικευμένη νομική συμβουλή.

Οι συμβολαιογράφοι υποχρεούνται, σύμφωνα με την § 10 GwG, στην ταυτοποίηση και την αξιολόγηση κινδύνου. Μια πληρωμή ακινήτου με τη μορφή αποθεμάτων πολυτίμων μετάλλων στο εξωτερικό αποτελεί εξ ορισμού μια ασυνήθιστη συναλλαγή και ενεργοποιεί αυξημένα καθήκοντα επιμέλειας.

Σε περίπτωση αμφιβολίας, υπάρχει υποχρέωση αναφοράς στην FIU (Financial Intelligence Unit). Αυτό επηρεάζει έμμεσα και τον αγοραστή: Πρέπει να είναι σε θέση να τεκμηριώσει πλήρως την προέλευση και τη φορολογική μεταχείριση των αποθεμάτων του χωρίς κενά.

Ο πωλητής που λαμβάνει πολύτιμα μέταλλα αντί για χρήματα, αποκτά περιουσία στο εξωτερικό. Αυτή πρέπει: - Να δηλωθεί στη γερμανική δήλωση φόρου εισοδήματος - Να συνοδεύεται από τη δική της ετήσια προθεσμία σε περίπτωση μεταγενέστερης πώλησης (από την ημερομηνία απόκτησής της) - Να αντιμετωπιστεί ως επιχειρηματικό έσοδο σε περίπτωση επαγγελματικού υπόβαθρου

Πολλοί ιδιώτες πωλητές θα απορρίψουν απλώς αυτό το μοντέλο — επειδή χρειάζονται ρευστότητα, όχι αποθέματα πολυτίμων μετάλλων στη Ζυρίχη ή τη Σιγκαπούρη.

Εδώ πρέπει να μιλήσουμε ξεκάθαρα — ειδικά εμείς στη Spargold.

Το μοντέλο υπάρχει. Κυκλοφορεί στις κοινότητες επενδυτών και προωθείται διακριτικά από μεμονωμένους παρόχους — περιστασιακά με το υπονοούμενο ότι η διαφάνεια έναντι της εφορίας είναι προαιρετική. Ακριβώς αυτό είναι το επικίνδυνο.

Τι μένει μετά από μια προσεκτική εξέταση:

Τα φορολογικά πλεονεκτήματα αυτού του μοντέλου είναι πραγματικά — αλλά μόνο εάν πληρούνται όλες οι προϋποθέσεις. Ειδικότερα, η προθεσμία των 12 μηνών δεν είναι διαπραγματεύσιμη. Όποιος χρησιμοποιεί αποθέματα που δημιούργησε πριν από λιγότερο από ένα χρόνο για την πληρωμή ακινήτου, πραγματοποιεί φορολογητέο κέρδος. Η άγνοια δεν προστατεύει.

Η ιδέα ότι μέσω ενός έξυπνου σχεδιασμού μπορεί κανείς να λειτουργεί μόνιμα κάτω από το ραντάρ των φορολογικών αρχών είναι μια ψευδαίσθηση. Τα προγράμματα αυτόματης ανταλλαγής πληροφοριών (OECD-CRS, FATCA) επεκτείνονται όλο και περισσότερο και σε λογαριασμούς πραγματικών αξιών και αποθήκες ελεύθερης ζώνης εκτός ΕΕ — τόσο στην Ελβετία όσο και στη Σιγκαπούρη. Η διεθνής συναίνεση για την πλήρη καταγραφή των περιουσιακών στοιχείων στο εξωτερικό παραμένει πολιτικά ακλόνητη.

Το πραγματικό πρόβλημα δεν έγκειται στο ίδιο το εργαλείο. Έγκειται στον τρόπο με τον οποίο επικοινωνείται: Συχνά ως ένας απλός τρόπος εξοικονόμησης φόρων, σπάνια με πλήρη παρουσίαση όλων των υποχρεώσεων και κινδύνων. Όποιος οδηγεί πελάτες σε τέτοια σχήματα χωρίς να διασφαλίζει την πλήρη αλυσίδα φορολογικής συμβουλευτικής, ενεργεί αμελώς — στην καλύτερη περίπτωση.

Στη Spargold, η δική μας επιδίωξη είναι διαφορετική: Χτίζουμε μια πλατφόρμα στην οποία τα φυσικά πολύτιμα μέταλλα λειτουργούν ως δομικό στοιχείο περιουσίας με διαφάνεια, συμμόρφωση με τους κανόνες και διάρκεια. Σε αυτό περιλαμβάνεται και η ανάδειξη δυσάρεστων αληθειών — ακόμη και αν αυτές καθιστούν το θέμα μας πιο περίπλοκο.

Η αγορά ακινήτου με πολύτιμα μέταλλα από μια αποθήκη ελεύθερης ζώνης εκτός ΕΕ δεν είναι προϊόν φαντασίας. Υπό τις κατάλληλες προϋποθέσεις είναι νόμιμη και μπορεί να είναι φορολογικά αποδοτική. Οι προϋποθέσεις είναι οι εξής:

✅ Διάρκεια διακράτησης του πολυτίμου μετάλλου > 12 μήνες (§ 23 EStG)

✅ Πλήρης τεκμηρίωση αγοράς, διάρκειας διακράτησης, τιμής κτήσης

✅ Συμβολαιογραφική πράξη με ακριβή περιγραφή του τιμήματος

✅ Φόρος μεταβίβασης ακινήτων βάσει της εμπορικής αξίας

✅ Τεκμηρίωση προέλευσης σύμφωνα με τον GwG

✅ Φορολογική συμβουλή και για τα δύο μέρη

✅ Αποδοχή από τον πωλητή — και την τράπεζά του

Εάν λείπει έστω και ένα από αυτά τα στοιχεία, το σχήμα είναι είτε πρακτικά μη εφαρμόσιμο είτε φορολογικά ριψοκίνδυνο. Δεν υπάρχουν συντομεύσεις.

Η διαφάνεια δεν είναι το μικρότερο κακό — είναι ο μόνος δρόμος.

Όποιος επιθυμεί να χρησιμοποιήσει αυτό το μοντέλο, χρειάζεται έναν έμπειρο φοροτεχνικό, έναν εξειδικευμένο συμβολαιογράφο και μια καθαρή, πλήρη τεκμηρίωση. Όποιος το αποφεύγει αυτό, καλύτερα να μην το επιχειρήσει.

Η Spargold GmbH είναι μια πλατφόρμα για μικρο-αποταμίευση σε φυσικό χρυσό με έδρα το Jever. Πρεσβεύουμε τις διαφανείς, σύνομες επενδύσεις σε πραγματικές αξίες — χωρίς συντομεύσεις. Αυτό το άρθρο χρησιμεύει για γενική ενημέρωση και δεν αντικαθιστά την ατομική φορολογική ή νομική συμβουλή. Περισσότερες πληροφορίες στο spar.gold

Περαιτέρω αναφορές: - Εγκύκλιος BMF της 9ης Απριλίου 2026 σχετικά με την § 4 Nr. 4b UStG - § 23 Abs. 1 Nr. 2 EStG (Ιδιωτικές συναλλαγές εκποίησης) - § 311b BGB (Υποχρέωση συμβολαιογραφικής πράξης) - § 10 GwG (Καθήκοντα επιμέλειας σε συναλλαγές ακινήτων)

Παραμείνετε προνοητικοί

Ο δικός σας, Helge Peter Ippensen