Immobilienkauf mit physischem Edelmetall aus dem Zollfreilager: Was wirklich dahintersteckt

21. April 2026

Herausgeber: Spargold GmbH | spar.gold

Datum: April 2026

Lesedauer: ca. 8 Minuten

„Im Zollfreilager lagert Silber — und es lässt sich damit sogar eine Immobilie bezahlen."

Diesen Satz hört man zunehmend in Sachwert-Communities. Was steckt dahinter? Und wo enden legale Gestaltung und seriöse Beratung — wo beginnt gefährliches Halbwissen?

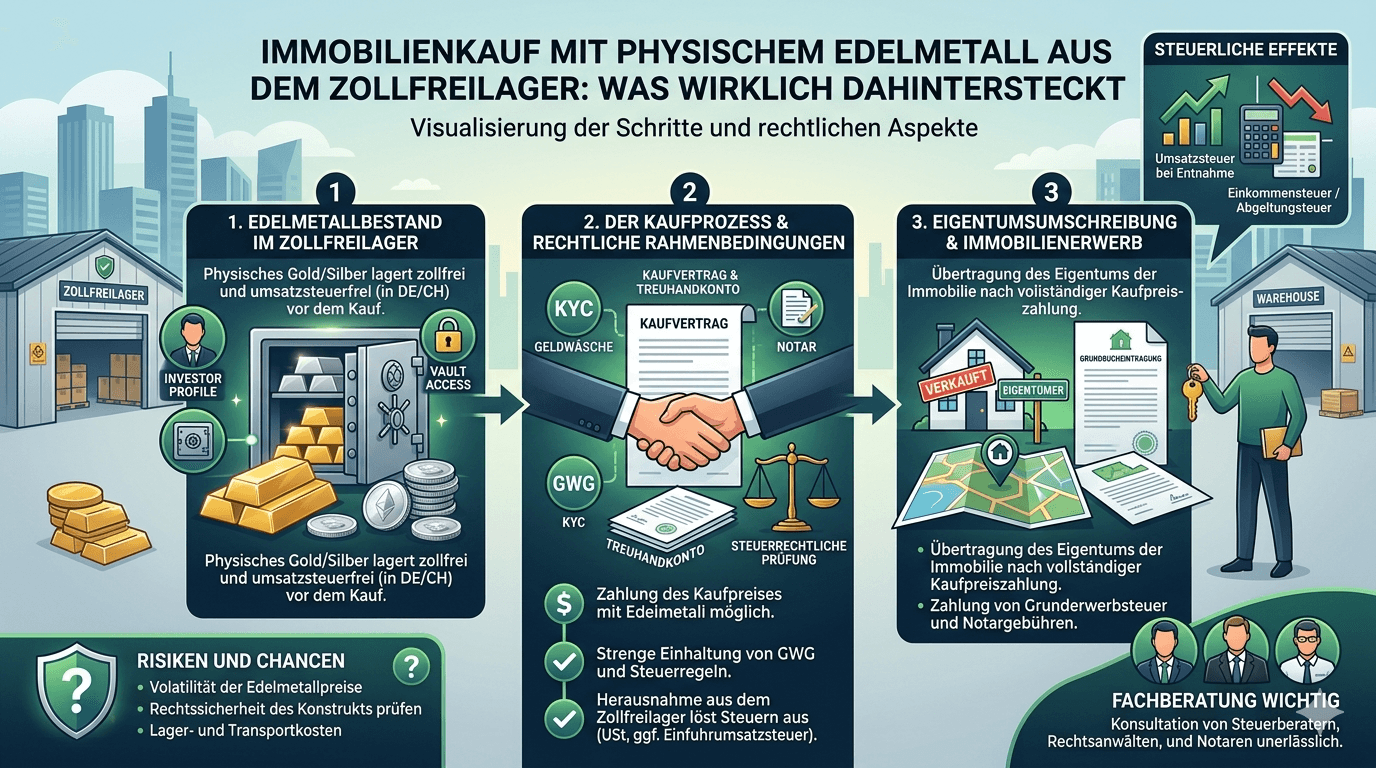

Ein Zollfreilager ist ein zollrechtlich überwachter Transitbereich. Waren, die dort eingelagert sind, gelten formal nicht als in ein Wirtschaftsgebiet eingeführt. Solange Silber, Platin oder Palladium im Lager verbleiben, fällt keine Mehrwertsteuer an — weder am Lagerort noch in Deutschland.

Das ist kein Trick und kein Graubereich: Zollfreilager existieren seit Jahrzehnten, sind behördlich zugelassen und entsprechen internationalem Handelsrecht. Für deutsche Privatanleger, die Weißmetalle langfristig halten wollen, ist dies ein vollkommen legales Instrument zur Vermögensoptimierung.

Bekannte Standorte sind die Schweiz (Zürich, Genf), Singapur und Liechtenstein. Allen gemeinsam: Sie liegen außerhalb des EU-Zollgebiets und unterliegen ausschließlich dem jeweiligen nationalen Recht — nicht dem deutschen UStG.

Was sich geändert hat: Deutsche Zolllager sind durch die Neuregelung zu § 4 Nr. 4b UStG (BMF-Schreiben vom 9. April 2026) praktisch entwertet worden. Lager außerhalb der EU sind von dieser Änderung nicht betroffen.

In der Sachwert-Community kursiert ein Modell, das in seiner Grundstruktur so aussieht:

Ein Immobilienkäufer besitzt Edelmetallbestände in einem Zollfreilager außerhalb der EU — etwa in der Schweiz oder in Singapur. Statt den Kaufpreis per Banküberweisung zu zahlen, überträgt er dem Verkäufer das Eigentum an einem entsprechenden Bestand direkt im Lager. Kein Metall bewegt sich, kein Zoll wird fällig, keine lokale MwSt entsteht.

Die Idee klingt elegant. Sie ist auch nicht grundsätzlich illegal. Aber sie ist erheblich voraussetzungsreicher, als sie auf den ersten Blick wirkt.

Wer Edelmetall als Kaufpreiszahlung einsetzt, veräußert es steuerrechtlich. Es handelt sich um ein privates Veräußerungsgeschäft gemäß § 23 Abs. 1 Nr. 2 EStG — auch wenn kein Geld fließt, sondern ein Tausch stattfindet.

Konsequenz: Die Haltedauer des Edelmetalls muss zum Zeitpunkt der Eigentumsübertragung mindestens 12 Monate betragen. Andernfalls ist der gesamte Wertzuwachs mit dem persönlichen Einkommensteuersatz zu versteuern. Bei größeren Positionen kann das schnell sechsstellige Beträge ausmachen. Erst nach Ablauf der Jahresfrist ist der Veräußerungsgewinn für Privatpersonen steuerfrei.

Dokumentationspflicht: Kaufbelege mit Datum, Menge und Einstandspreis sind zwingend aufzubewahren. Wer diese nicht vorlegen kann, hat im Fall einer Prüfung ein ernstes Problem.

Die Grunderwerbsteuer (je nach Bundesland 3,5 bis 6,5 % des Kaufpreises) ist unabhängig von der gewählten Zahlungsmodalität geschuldet. Bemessungsgrundlage ist der Verkehrswert der Immobilie — nicht der nominelle Gegenwert des eingesetzten Edelmetalls.

Der Notar hat die Pflicht, den tatsächlichen wirtschaftlichen Gegenwert zu melden. Versuche, durch Bewertungsmanipulation die GrESt-Basis zu drücken, sind steuerstrafrechtlich relevant.

Immobilienkäufe in Deutschland bedürfen zwingend der notariellen Beurkundung (§ 311b BGB). Der Kaufpreis muss im Vertrag genau und vollständig beschrieben sein.

Eine Kaufpreiszahlung durch Eigentumsübertragung von Edelmetall in einem Zollfreilager außerhalb der EU ist notariell abbildbar — erfordert aber eine sehr präzise Vertragsgestaltung: - Genaue Beschreibung des übertragenen Bestands (Metall, Menge, Lagerort, Depotbezeichnung) - Bewertungsgrundlage (Tageskurs welcher Referenz? An welchem Stichtag?) - Mechanismus der Eigentumsübertragung im Lager (Umbuchungsbestätigung des Lagerbetreibers) - Fälligkeitskonstruktion: Wann gilt der Kaufpreis als entrichtet?

Viele Notare werden dieses Konstrukt aus Vorsichtsgründen ablehnen oder auf sehr spezialisierten Rechtsrat bestehen.

Notare sind nach § 10 GwG zur Identifizierung und Risikoeinschätzung verpflichtet. Eine Immobilienzahlung in Form von Edelmetallbeständen im Ausland ist per Definition eine ungewöhnliche Transaktion und löst erhöhte Sorgfaltspflichten aus.

Im Zweifel besteht eine Meldepflicht gegenüber der FIU (Financial Intelligence Unit). Das trifft auch den Käufer mittelbar: Er muss die vollständige Herkunft und steuerliche Behandlung seiner Bestände lückenlos dokumentieren können.

Der Verkäufer, der Edelmetall statt Geld erhält, erlangt Auslandsvermögen. Dieses ist: - In der deutschen Einkommensteuererklärung anzugeben - Bei späterem Verkauf mit einer eigenen Jahresfrist behaftet (ab seinem Erwerbsdatum) - Bei gewerblichem Hintergrund als Betriebseinnahme zu behandeln

Viele Privatverkäufer werden dieses Modell schlicht ablehnen — weil sie Liquidität brauchen, nicht Edelmetallbestände in Zürich oder Singapur.

Hier muss Klartext gesprochen werden — auch und gerade von uns bei Spargold.

Das Modell existiert. Es kursiert in Sachwert-Communities und wird von einzelnen Anbietern diskret beworben — gelegentlich mit dem Subtext, dass dabei Transparenz gegenüber dem Finanzamt optional sei. Genau das ist gefährlich.

Was bei näherer Betrachtung bleibt:

Die steuerlichen Vorteile dieses Modells sind real — aber nur, wenn alle Voraussetzungen erfüllt sind. Insbesondere die 12-Monats-Frist ist nicht verhandelbar. Wer Bestände, die er vor weniger als einem Jahr aufgebaut hat, für eine Immobilienzahlung einsetzt, realisiert steuerpflichtigen Gewinn. Unwissenheit schützt nicht.

Die Idee, durch geschickte Konstruktion dauerhaft unterhalb des Radars der Steuerbehörden zu operieren, ist eine Illusion. Automatische Informationsaustauschprogramme (OECD-CRS, FATCA) werden zunehmend auch auf Sachwertdepots und Zollfreilager außerhalb der EU ausgeweitet — sowohl in der Schweiz als auch in Singapur. Der internationale Konsens, Vermögen im Ausland vollständig zu erfassen, ist politisch ungebrochen.

Das eigentliche Problem liegt nicht im Instrument selbst. Es liegt in der Art, wie es kommuniziert wird: Oft als unkomplizierter Steuersparweg, selten mit vollständiger Darstellung aller Pflichten und Risiken. Wer Kunden in solche Konstrukte führt, ohne die vollständige steuerliche Beratungskette sicherzustellen, handelt fahrlässig — im besten Fall.

Bei Spargold ist unser Anspruch ein anderer: Wir bauen eine Plattform, auf der physisches Edelmetall transparent, regelkonform und dauerhaft als Vermögensbaustein funktioniert. Dazu gehört, unbequeme Wahrheiten zu benennen — auch wenn sie das eigene Thema komplizierter machen.

Der Immobilienkauf mit Edelmetall aus einem Zollfreilager außerhalb der EU ist kein Phantasieprodukt. Unter den richtigen Voraussetzungen ist er legal und kann steuerlich effizient sein. Die Voraussetzungen lauten:

✅ Haltedauer des Edelmetalls > 12 Monate (§ 23 EStG)

✅ Vollständige Dokumentation von Kauf, Haltedauer, Einstandskurs

✅ Notarielle Beurkundung mit präziser Kaufpreisbeschreibung

✅ Grunderwerbsteuer auf Basis des Verkehrswertes

✅ GwG-konforme Herkunftsdokumentation

✅ Steuerliche Beratung für beide Parteien

✅ Akzeptanz des Verkäufers — und seiner Bank

Fehlt auch nur eine dieser Komponenten, ist das Konstrukt entweder praktisch nicht umsetzbar oder steuerrechtlich riskant. Es gibt keine Abkürzung.

Transparenz ist dabei nicht das kleinste Übel — sie ist der einzige Weg.

Wer dieses Modell nutzen möchte, braucht einen erfahrenen Steuerberater, einen spezialisierten Notar und eine saubere, lückenlose Dokumentation. Wer das scheut, sollte es lassen.

Spargold GmbH ist eine Plattform für physisches Gold-Mikrosparen mit Sitz in Jever. Wir stehen für transparente, regelkonforme Sachwertanlagen — ohne Abkürzungen. Dieser Artikel dient der allgemeinen Information und ersetzt keine individuelle Steuer- oder Rechtsberatung. Weitere Informationen unter spar.gold

Weiterführend: - BMF-Schreiben vom 9. April 2026 zu § 4 Nr. 4b UStG - § 23 Abs. 1 Nr. 2 EStG (Private Veräußerungsgeschäfte) - § 311b BGB (Notarielle Beurkundungspflicht) - § 10 GwG (Sorgfaltspflichten bei Immobilientransaktionen)

Bleiben Sie weitsichtig

Ihr Helge Peter Ippensen