Tether, olie, renter – hvorfor den "digitale dollar" pludselig stabler guld

6. maj 2026

Den 5. maj 2026 var det helligdag i dele af Asien. I Japan og Sydkorea forblev børserne lukkede på grund af „Children’s Day“.

Sådanne handelspauser virker ved første øjekast som et perifert emne. I anspændte faser viser de dog noget vigtigt: Prisdannelsen flytter sig. Ikke til Tokyo eller Seoul, men til råvarer, obligationsrenter og den amerikanske dollar.

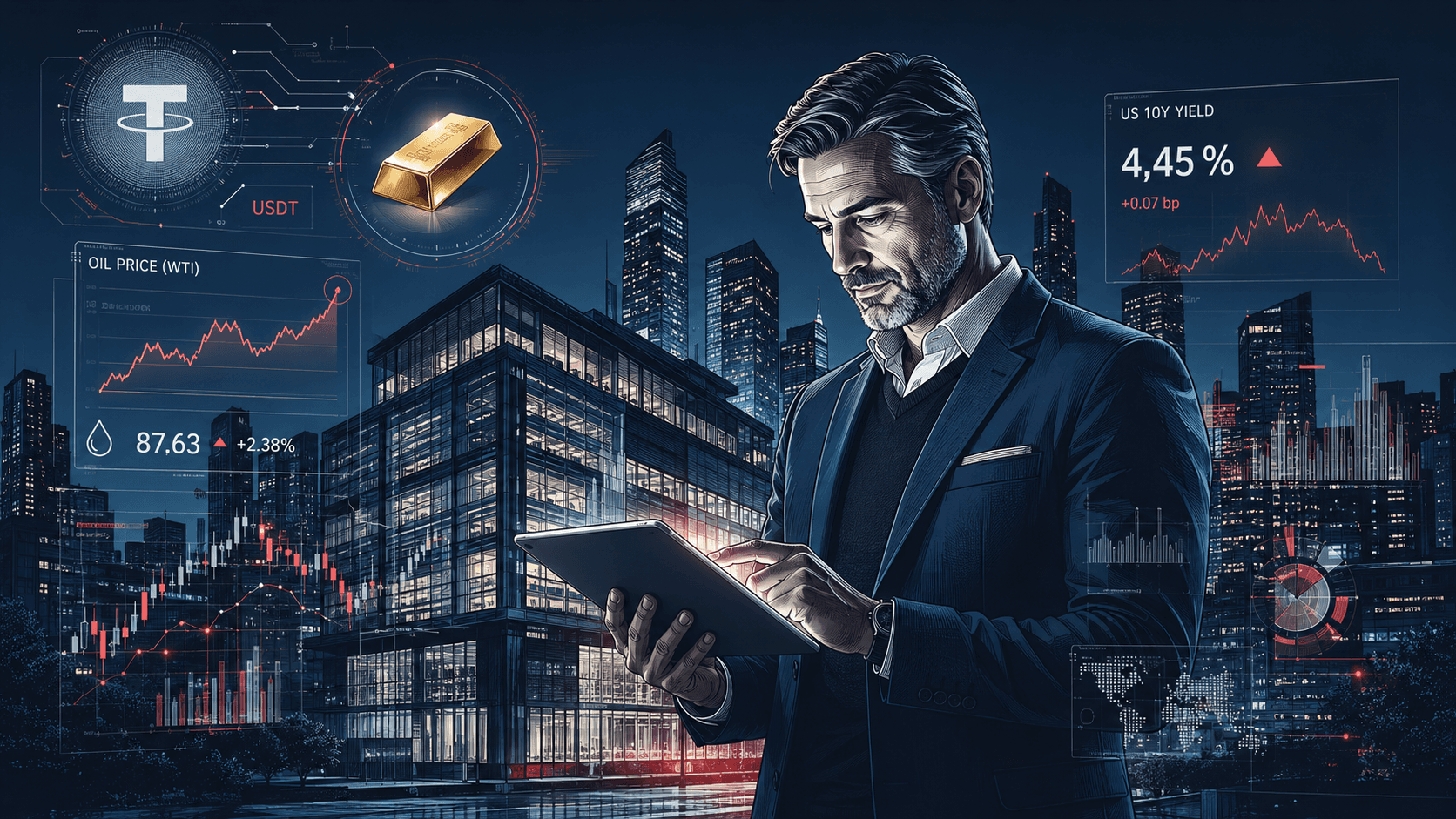

I Mellemøsten forblev situationen uoverskuelig i disse dage. Meldinger om angreb og modangreb omkring Hormuzstrædet skabte en risikobølge, der først rammer olien. I perioder steg Brent i denne uge igen til området omkring 113 US-dollar pr. barrel; senest vendte prisen dog markant nedad, til tider til lige over 100 US-dollar.

Dette er mere end en chart-begivenhed: Når olie springer på kort tid, vandrer effekten via brændstofomkostninger ind i forsyningskæder, billetter og priser i hverdagen.

Hvor hurtigt dette oversættes, ses på luftfarten. For maj 2026 blev der ifølge Cirium aflyst over 13.000 flyvninger på verdensplan – næsten to millioner færre sæder. Som årsag nævnes stigende og knappe mængder af jet-fuel i kølvandet på krisen.

For forbrugerne betyder det: højere priser og mindre udvalg. For markederne betyder det: Inflationsrisici forbliver synlige, selv når aktieindeksene noteres nær rekorder.

Sideløbende stiger renterne på de amerikanske statsobligationer. Den 10-årige amerikanske rente lå den 6. maj 2026, afhængigt af datakilden, groft sagt i området 4,36 til 4,43 procent.

Hvorfor er det relevant? Fordi rentebyrden på det amerikanske gældsbjerg bliver „mærkbar“ via netop denne kurve. Og fordi højere renter påvirker finansieringsomkostninger på verdensplan – fra realkreditlån til virksomhedsobligationer.

På trods af denne blandede situation forbliver amerikanske aktier overraskende robuste. I starten af ugen var der et lille tilbageslag, men kort efter nåede de store indeks igen nye rekorder.

Mønsteret er typisk: Væksthistorier, især omkring AI, understøtter værdiansættelser. Samtidig presser energitemaet rentesiden via inflationsforventninger. Netop denne spænding gør 2026 så speciel indtil videre.

Bitcoin bevægede sig senest igen over 80.000-dollar-mærket; om morgenen den 6. maj 2026 lå kursen ifølge Fortune på omkring 82.320 US-dollar.

Guld udviste høj volatilitet i de sidste 48 timer: Rapporter nævner et kort dyk til omkring 4.540 US-dollar pr. unse og efterfølgende en genopretning mod 4.560 til 4.685 US-dollar.

Dette er kernen: I stressfaser stiger digitale risikoaktiver og „sikre havne“ ofte samtidigt – men af forskellige årsager. Bitcoin som en likviditets- og momentum-trade, guld som et tillidsbarometer.

Stablecoins er tokens på en blockchain, hvis værdi er koblet til en referencevaluta – oftest 1:1 til den amerikanske dollar. Kravet: lav volatilitet, høj omsættelighed, hurtig overførbarhed. For at dette skal fungere, kræves der reserver.

Tether (USDT) er den største stablecoin-udsteder. Og netop her bliver det spændende i 2026: Ikke kun på grund af størrelsen, men på grund af reservestrategien.

Reuters rapporterede den 1. maj 2026, at Tether i første kvartal af 2026 har opkøbt omkring 6 tons guld og dermed pr. marts 2026 når op på ca. 132 tons guld til USDT-reserverne. Dette guld blev vurderet til omkring 19,8 milliarder US-dollar; guld udgør dermed ca. 10 procent af USDT-reserven.

Den største blok forbliver klassisk: US Treasuries dominerede ifølge Reuters med omkring 117 milliarder US-dollar; derudover blev Bitcoin-beholdninger på omkring 7 milliarder US-dollar nævnt.

Dette er bemærkelsesværdigt, fordi det viser, hvor stærkt en kryptovirksomhed udvikler sig i retning af „makro-asset-management“. Stablecoin-reserver er for længst ophørt med at være en teknisk fodnote. De er en faktor på det store kapitalmarked.

Guld opfylder tre funktioner for reserveforvaltere: Det diversificerer væk fra ren dollar-eksponering, det er globalt omsætteligt, og det er frit for modpartsrisiko, når det opbevares fysisk. I en verden, hvor geopolitiske risici igen optræder som prisdrivere, virker denne logik mindre som „krypto“ og mere som „centralbank“.

At Tether tænker strategisk over dette emne, stemmer overens med udtalelser fra ledelsen: Reuters havde allerede i slutningen af januar 2026 rapporteret om, at CEO Paolo Ardoino tilstræber en guldallokering på 10 til 15 procent i porteføljen.

Tether forbliver et polariserende navn, fordi historikken bag reserverne længe har været diskuteret. Derfor vokser presset for at gøre reserverne gennemskuelige – ikke kun for kryptobrugere, men også for regulatorer og klassiske finansmarkedsdeltagere. I 2026 er miljøet mere modent til dette end for blot få år siden: Stablecoins er større, mere systemiske og dermed mere i fokus.

| Nøgletal | Status | Vurdering |

|---|---|---|

| Brent-olie | kortsigtet omkring 113 USD, senest delvist nær 100–103 USD/barrel | Risikopræmie grundet Hormuz-situationen, høj volatilitet |

| Amerikansk rente 10 år | ca. 4,36–4,43 % | Rentebyrde-signal og global finansieringstakt |

| Guld (Spot) | ca. 4.540 (lavpunkt) til 4.685 USD/unse | Stress-aktiv, stærkt bevægelig |

| Bitcoin | ca. 82.320 USD | Momentum forbliver højt over 80k |

| Flyvninger/sæder | >13.000 flyvninger aflyst, ~2 mio. færre sæder (maj) | Realøkonomien mærker energichokket |

| Tether-guld | ~132 t, ~19,8 mia. USD; ~10 % af USDT-reserverne | Stablecoin-reserver bliver „makro“ |

Den aktuelle uge viser et mønster, der dukker op igen og igen i 2026: Geopolitik driver råvarer, råvarer driver inflationsforventninger, inflationsforventninger driver renter. Sideløbende fortsætter digitale aktiver, fordi likviditet, teknologinarrativer og markedspsykologi har deres egen takt.

Tether er i den forbindelse et symbol på den nye mellemverden: en kryptovirksomhed, der opererer med beholdninger af statsobligationer og guldallokeringer i størrelsesordener, som tidligere næsten udelukkende var forbeholdt stater og storbanker. Det gør ikke automatisk stablecoins „sikre“ eller „usikre“, men det gør dem relevante.

Forbliv fremsynet, Deres Helge Peter Ippensen