Sparguld & ædelmetaller: Hvorfor guld og sølv spiller en central rolle for formuebeskyttelse i 2026

7. januar 2026

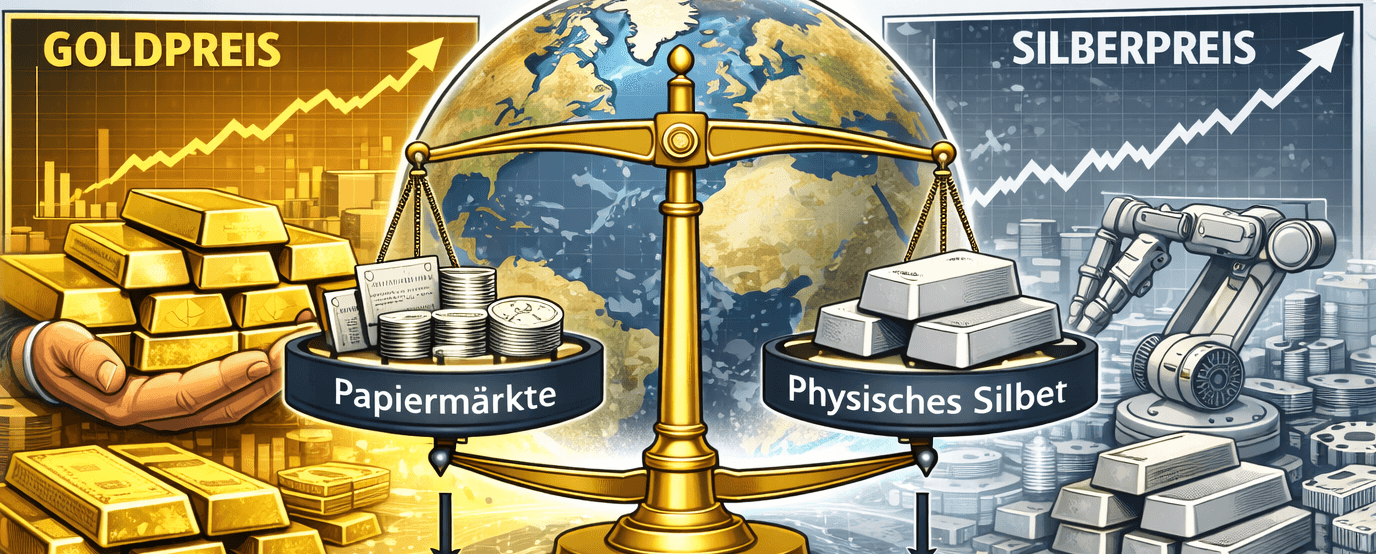

Guld og sølv beskrives ofte som klassisk krisesikring. Dette synspunkt er dog for snævert. Faktisk afspejler begge ædelmetaller gennemgribende strukturelle ændringer i det globale finansielle system – især der, hvor papirmarkeder, fysisk tilgængelighed og geopolitiske interesser mødes. Et centralt brændpunkt i denne udvikling er handelspladserne COMEX og LBMA.

Guld indtager en særrolle i det internationale valutasystem. Det er ikke et betalingsløfte, ikke et gældsinstrument og kan ikke formeres vilkårligt. I en tid med voksende statsgæld og politisk indgriben i finansielle strømme vinder netop denne egenskab betydning.

Centralbanker verden over har i årevis øget deres guldbeholdninger. Det handler mindre om kortsigtede prisbevægelser end om strategisk modstandskraft. Guld fungerer som et neutralt aktiv uden for politisk rækkevidde – forudsat at det opbevares fysisk og ikke blot bogføres i en balance.

Sølv adskiller sig fundamentalt fra guld, fordi det opfylder to roller samtidigt. På den ene side er det historisk set et pengemetal og dermed et alternativ til fiat-valutaer. På den anden side er sølv en uundværlig industriel råvare, eksempelvis til elektronik, energi- og fremtidsteknologier.

Denne dobbeltrolle gør sølv mere sårbar over for flaskehalse, men også over for kraftigere prisbevægelser. Mens guld primært er monetært drevet, reagerer sølv yderligere på reel efterspørgsel fra industri og teknologi – en afgørende forskel for markedsmekanikken.

COMEX (en del af CME Group) og LBMA (London Bullion Market Association) udgør centrum for den globale handel med ædelmetaller. På begge markeder handles der et mangefald af de faktisk eksisterende fysiske mængder – overvejende i form af futures, swaps og unallocated accounts.

Denne struktur er historisk betinget og fungerer problemfrit, så længe:

Der er tillid til leveringsevnen

fysisk levering forbliver undtagelsen

Markedsdeltagere ruller positioner i stedet for at kræve dem indfriet

Hvis et af disse punkter kommer under pres, opstår der spændinger i systemet.

Især for sølv er forholdet mellem handlet papir og den fysiske beholdning ekstremt. Mængden af udestående kontrakter overstiger de faktisk tilgængelige lagerbeholdninger betydeligt. Dette er ingen hemmelighed, men en integreret del af systemet.

Det bliver dog problematisk, når:

fysiske beholdninger falder kontinuerligt

den industrielle efterspørgsel stiger

samtidig med at tilliden til fiat-valutaer svinder

I dette miljø kan selv en moderat forskydning mod fysisk efterspørgsel have betydelige konsekvenser. Markedsdeltagere, der hidtil har satset på rene papirpositioner, vil da se sig tvunget til at lukke positioner eller dække dem fysisk.

Observationer af faldende beholdninger af COMEX-registreret sølv og stigende tilbageholdenhed hos enkelte markedsdeltagere tyder på en strukturel ændring. Ikke nødvendigvis et kollaps, men en revurdering af risikoen.

Jo mindre den fysiske buffer er, desto mere følsomt reagerer systemet på efterspørgselsimpulser. I et sådant miljø mister papirmarkederne deres prisdæmpende virkning – et scenarie, der ofte betegnes som et silbersqueeze, uden at det nødvendigvis er ment spekulativt.

Guldmarkedet er også stærkt papirbaseret, dog med en afgørende forskel: Guldbeholdningerne er globalt set større, bedre fordelt og mindre bundet til industrien. Derved er guldmarkedet mere robust og mindre sårbart over for kortsigtede flaskehalse.

Ikke desto mindre gælder det også her: Jo stærkere guld efterspørges fysisk ud af systemet og holdes på lang sigt, desto mindre fleksible bliver papirmarkederne.

COMEX og LBMA er ikke svagheder i sig selv, men seismografer. De viser, hvor stabil tilliden til papirmarkeder, valutaer og forsyningskæder stadig er.

Guld forbliver det langsigtede tillidsanker.

Sølv er den følsomme indikator, hvor spændinger først bliver synlige.

Papirmarkeder fungerer, så længe der er tillid – fysisk knaphed ændrer dog spillereglerne.

Det bredere blik på guld og sølv fører derfor ikke til kortsigtede prognoser, men til en grundlæggende erkendelse: Ædelmetaller afspejler ikke kun priser, men systemtillid.

Bevar det lange blik

Deres Helge Peter Ippensen